中级宏观经济学(2)——国民收入的来源与用途

国民收入的来源

GDP取决于投入生产要素的数量,和把投入转化为产出的能力。我们用一个生产函数来抽象这句话:

Y=F(K,L)

这里我们采用资本——劳动双要素,并且规模报酬不变的假设。听起来很熟悉吧?其实就是上学期HO模型的内容。

要素价格(要素所有者的收入)自然就是边际产量了,下面来看看其详细的推导过程,这一内容在上学期没有涉及到:

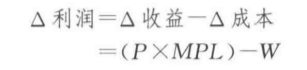

企业的目的是实现利润最大化;

企业的利润即收入-成本:PF(K,L)-WL-RK

如果企业增加一单位劳动的雇佣,其利润变化将会是:

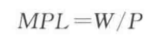

进而,想使利润最大化,企业就要使:

即:

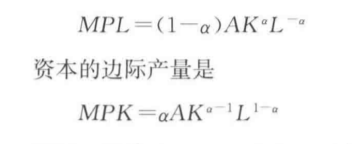

W/P就是要素所有者的实际收入——用产出单位而非货币单位衡量的收入。所以我们就可以看出,要素价格=要素的边际产量

(这里用的劳动为例,资本也同理)

现在,我们知道了企业的收入(产出)和支出(付给要素所有者的报酬),产出和收入一减,剩下的就是企业的经济利润了:

经济利润有多少呢?根据神奇的欧拉定理(Which I don’t understand),如果生产函数具有规模报酬不变的性质,那么在除去给要素所有者的报酬之后,产出就一点都不剩了。

如果经济利润为0,那现实中的“利润”又是哪来的呢?产生这种矛盾的原因在于,我们的模型中,资本被当作一种企业从外部购买的生产要素;而实际上(或者说会计上),支付给资本所有者的回报往往不被看作是企业的成本。

欸,虽然结论还是一个结论,但推导出结论的过程却不同了。我们以前讲这个“经济利润为0”的问题,是怎么讲来着的?

提示:机会成本。

上面我们一大串分析的基础,全部建立在一个我们臆想出来的生产函数Y=F(K,L)之上。我们仅仅是大致地知道产出和两个要素的投入的方向关系,和要素投入的边际产出递减效应,但不能写出这个式子的具体形式。但实际上,这件事情是能够做到的。

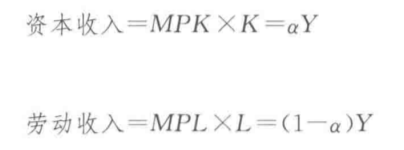

经济学家经过对现实的观察发现:国民收入在资本和劳动之间的划分大致保持稳定。通过数学语言来表达就是:

数学家证明了具有这种性质的函数应该长下面这样:

(A是衡量技术的参数。)

(即所谓的柯布——道格拉斯生产函数。)

通过求偏导数,我们能得到这个生产函数中要素的边际产量,进而可以验证其符合上面那两个式子,即:要素份额只取决于参数α,与资本量,劳动量与技术无关。

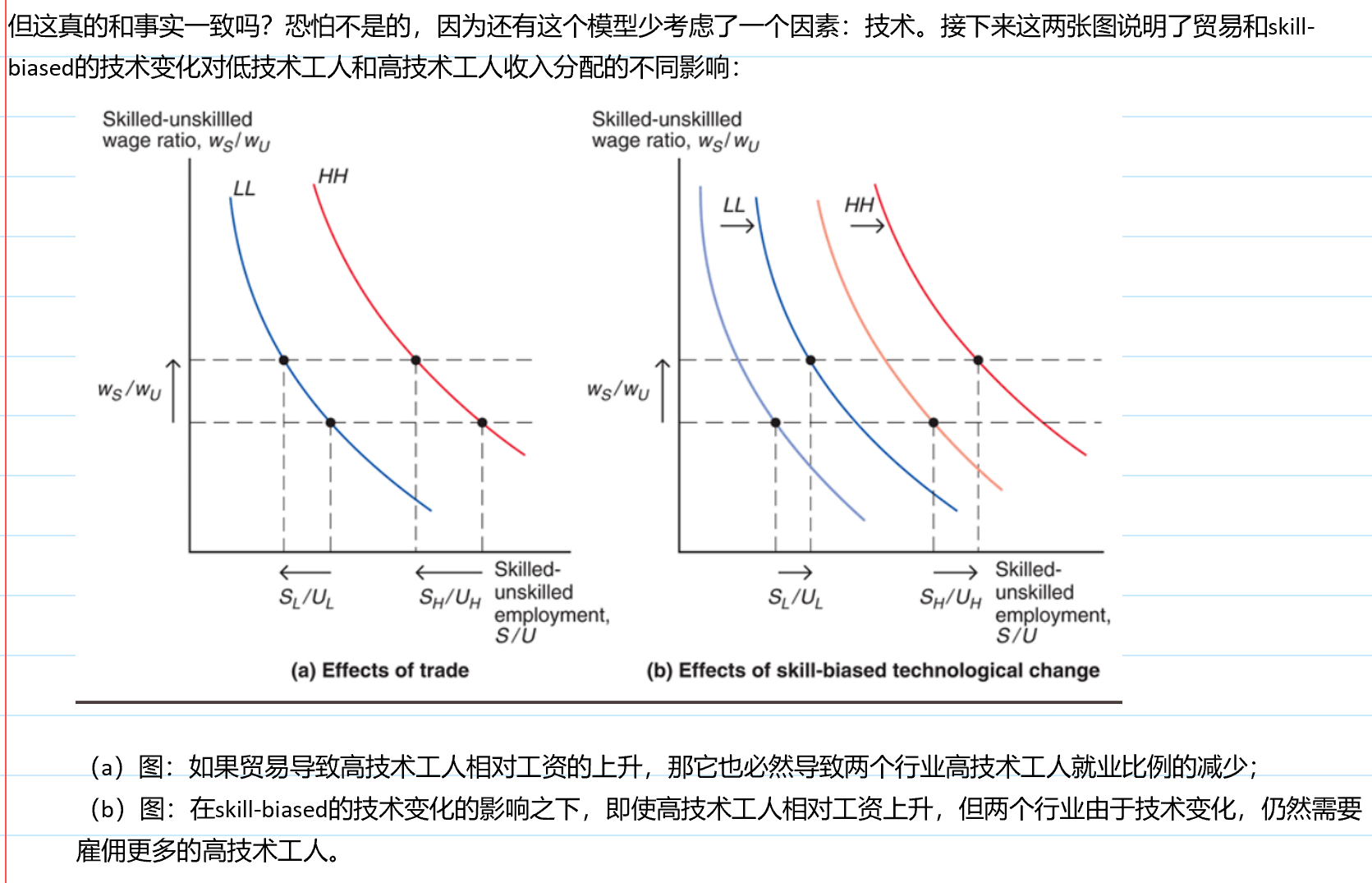

接下来我们讨论贫富差距。有人提出:不平等程度的上升是由于受教育程度提高的速度减缓了。这个理论的逻辑是这样的:

技术在不断进步;

技能偏向型的技术进步会增加对高技术工人相对于低技术工人的需求;

在受教育程度提高的速度快的时候,高技术工人供给的增加超过了对其需求的增加,因此其工资水平不会上升(抛去整体经济增长的影响后);

然而一旦受教育程度提高的速度减缓,供需作用下高技术工人的工资会相对于低技术工人增长,进而导致不平等。

关于技能偏向型技术进步,上学期HO模型也有涉及:

用途

上节课已经讲到,GDP可分为C\I\G\NX四个部分。

这里为了讨论方便,我们采用封闭经济的假设,即:

Y=C+I+G

消费

还记得在我们这个模型中,企业是付钱从外部购买资本要素的对吧?这相当于在说,所有产出Y都成为了家庭的收入。

但是,不是全部的收入都能用来花。任何收入想要进到我们的口袋里,首先都需要交过对应的税收。除掉税收后的,才是家庭的可支配收入,即Y-T。

(税收是有向企业征的,但由于和上面同样的原因,我们的模型里税负都是落在家庭上的。)

(T里既包含一般意义上的“正”税收,也包括转移支付这种“负”税收。)

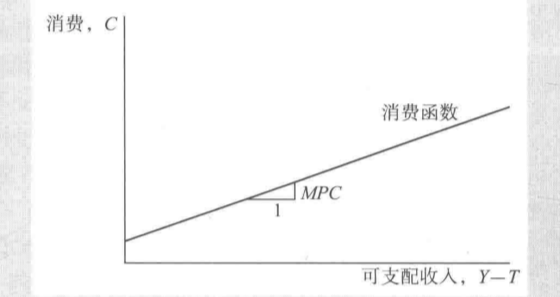

我们假设消费水平直接取决于可支配收入(实际上,很多其他因素也会影响消费,比如利率)。那么,我们可以得到一个消费函数:

C=C(Y-T)

为什么前面会多出一个系数C呢?因为不是所有的可支配收入都会被用来消费,人们还会拿出一部分用来储蓄。

现在把消费函数的图像画出来:

其斜率就是边际消费倾向:当可支配收入增加一单位时,消费的变化量。

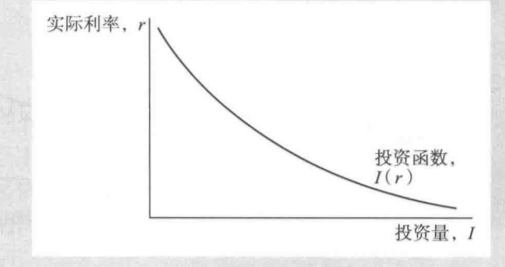

投资

投资很简单,就是取决于利率。利率越高,投资的直接成本和机会成本都会更高,进而投资越少。

政府购买

我们暂时将G视为外生变量。T也是。

均衡

是什么保证了Y=C+I+G呢?利率。

先从产品市场的角度来看:

把上面对GDP各个部分的讨论整合式子里:

(总产出由生产要素投入和技术水平决定,可以当作是外生的。)

我们可以发现,利率r成了这个式子里唯一的内生变量,它需要进行调整,保证供需(等式两边)达到均衡。

可是它是怎么调整的呢?为了回答这个问题,我们需要看到金融市场:

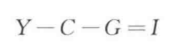

将式子进行改写:

Y-C-G是满足了消费者和政府需求后剩余的产出,称为储蓄。那么这个式子就表示,储蓄=投资。

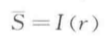

储蓄还能进一步分为私人储蓄和公共储蓄:

接下来把消费和投资函数带入:

可以发现,等式左边全是外生变量,则式子可以进一步转化:

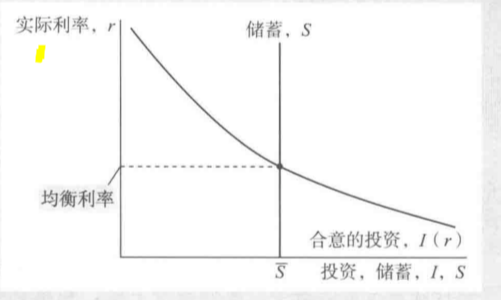

接下来我们就能画出金融市场的图:

现在我们就能回答上面的问题了。利率为什么能进行调整?

如果利率太低,投资需求>储蓄量,即可贷资金的供给>需求,则贷款的价格——利率就会上升,进而让投资需求减少。

反之同理。

财政政策

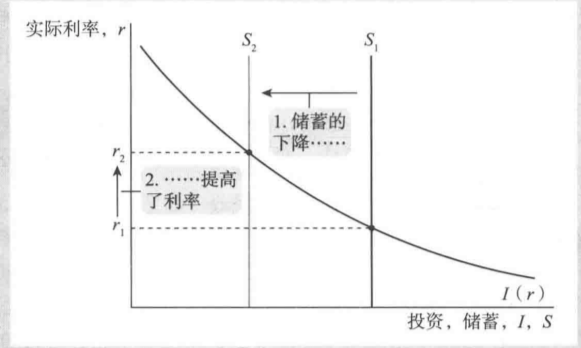

假设政府购买增加,则储蓄会减少,投资也随之减少,而利率会上升:

这就是所谓的挤出效应。

而假设税收减少,则消费会增加,这同样会导致储蓄减少,投资减少和利率的上升。可以发现,减税和政府购买增加对可贷资金市场的影响是一样的。

需要注意的是,政府购买的增加会100%地转化为储蓄的减少;而减税只能部分地传导到储蓄上——因为边际消费倾向的存在。

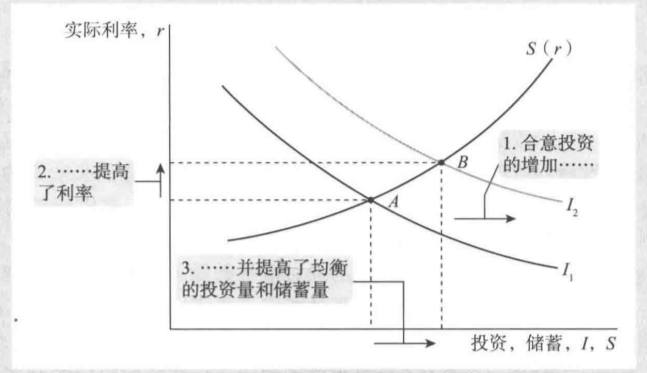

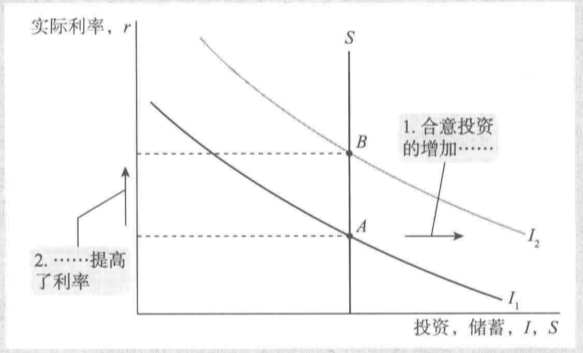

投资需求的变动

先简单看看投资需求变动的原因:

技术创新。比如电脑发明之后,企业为了使用电脑必须对其进行购买,这增加了投资。

鼓励/抑制投资的政策,比如政府降低了资本利得税,那么投资会增加。

投资需求的增加,表现在图上会是这样:

我们发现,投资量没有变,只是利率上升了。这是因为在这个模型里,储蓄是被定死的。但如果我们做一个简单的修改,让消费随着利率的上升而减少——因为更高的利率增加了消费的机会成本——情况就不一样了: