价格水平和汇率

购买力平价之上的汇率模型

我们之前是通过将货币看作一种“资产”来分析货币需求的变化。某种货币的收益率变高了,那人们就会加大对这种货币的需求,进而这种货币的币值就会升高。

但货币除了是一种“资产”之外,它更根本地还是一种一般等价物,是用来购买商品用的。很容易想象,同样的100美元,在排除掉运输成本等这些干扰因素后,无论是在美国消费,还是换成欧元在欧洲消费,都应该能买到同样数量的商品,否则就会有套利空间。

换个说法来表达,就是“在自由竞争市场上,同样的货物在不同国家出售,按统一货币计量的价格应该是一样的”。这就是所谓的“一价定律”或者“购买力平价”。

用数学语言来表达,就是:

而我们知道,在长期内,价格水平又是由货币供给和实际货币总需求决定的:

那么,我们就可以得到第二个决定汇率的等式:

在这个等式中:

当美国的货币供给增加:汇率跟着上升,即美元贬值,这个很符合直觉;

当美国的总产出增加,实际货币需求L会上升,汇率跟着下降,即美元贬值,这个也好理解;

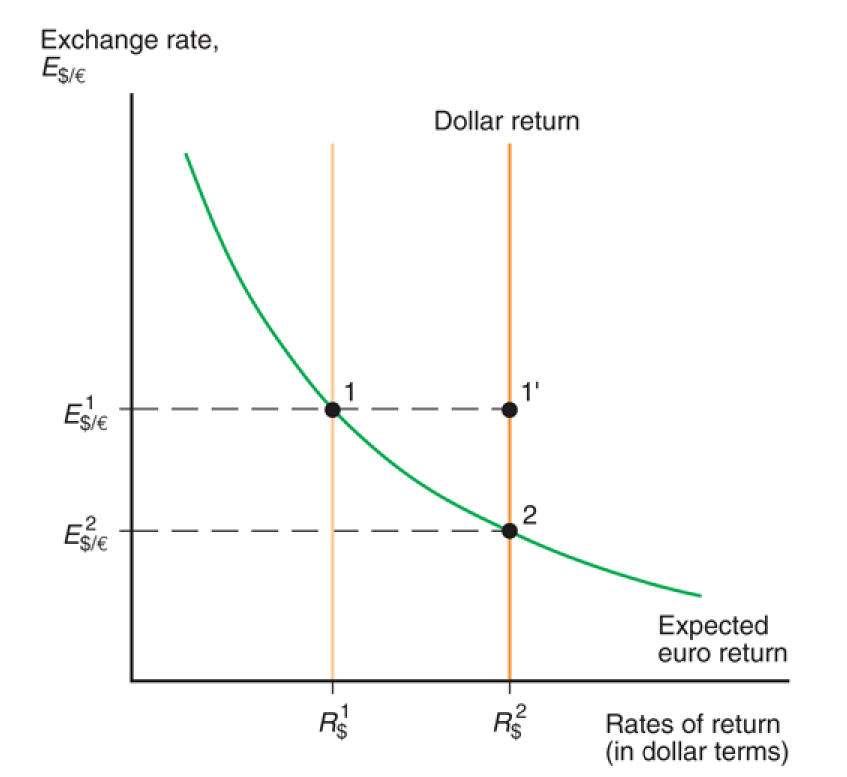

当美国的利率上升:实际货币需求L会下降,汇率跟着上升——这个就不对劲了。

回想一下之前的分析:

可以发现,这两种分析给出的结果是完全相反的!在Asset approach中,美国利率上升,意味着美元的收益率上升,人们会增加对美元的需求,导致美元升值;

而在Monetary approach中,美国利率上升,意味着持有货币的机会成本上升(拿去投资能生更多钱),导致人们减持美元,使得美国的价格水平下降。为了满足“一价”的要求,美元则要跟着贬值——否则同样的100美元,就能在美国买到更多商品了。

为什么会出现这两种截然相反的结果呢?原因在于,虽然这两种结果的出发点都是“利率升高”,但在这两个模型中,利率变化的原因是不同的。

持续通胀、利率平价和购买力平价

在Asset approach的模型中,货币供给是一次性变化的,在长期的货币市场均衡中,价格水平会与货币供给同比例变化,最终,利率会回到原来的水平:

但在现实中,货币供给往往是持续增加的,比如以每年2%速率增长,而这会影响到利率水平。为什么呢?

首先,我们来对购买力平价理论做一个扩展。既然一个商品在不同的国家的卖价是一样的(经过汇率修正后),那其价格的增长率——即通货膨胀率——在不同国家也应该是一样的(经过汇率变化的修正后),即:

(这称作相对购买力平价。)

记得吗?在利率平价条件中,也有这个汇率变化的因素:

细心的朋友可能会注意到,这两个汇率变化并非完全相同,在利率平价条件中,汇率变化实际上是预期汇率变化。

但是我们要知道,通胀率也是预期的,不可能说到1年结束了,通胀率算出来之后,汇率才跟着变化。人们如果相信购买力平价理论,就代表着他们对汇率变化的预期=对通胀率差异的预期。

因此,我们就可以将两个式子联结起来:

这个式子其实就是费雪效应的数学表达:在其他条件不变的情况下,若一国的预期通胀上升,最终会导致该国利率的同比例上升。

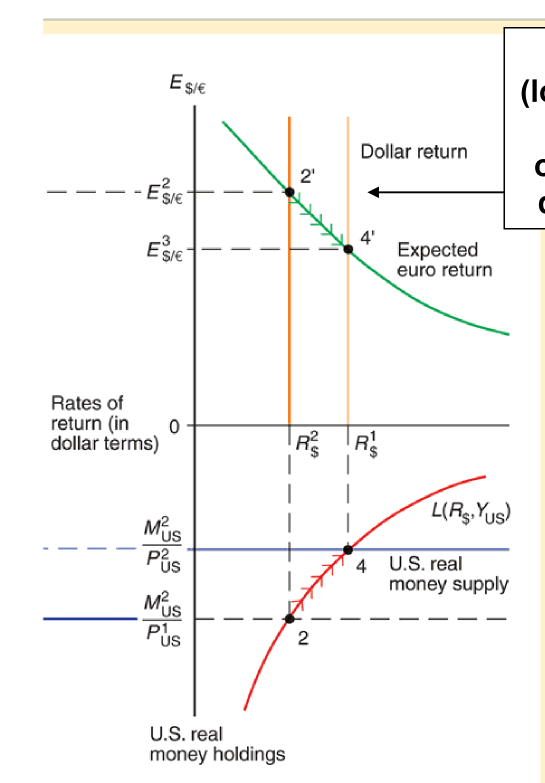

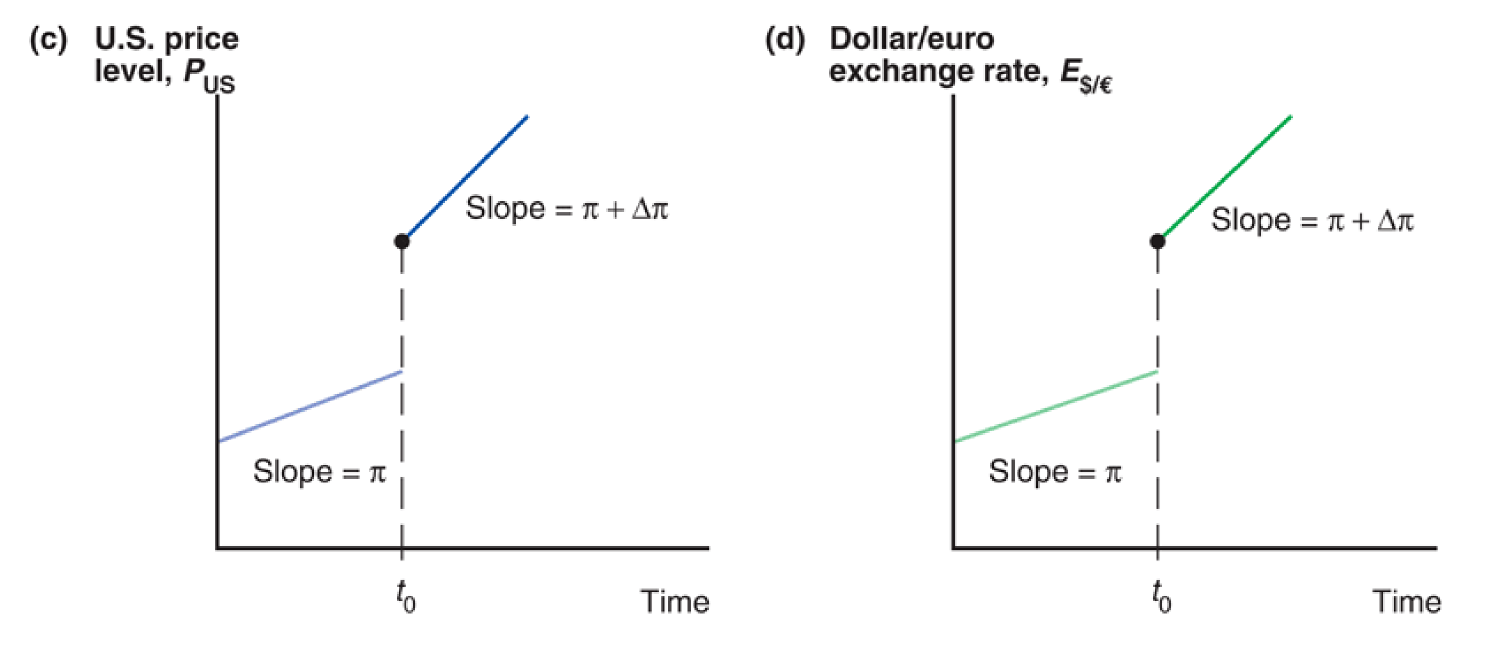

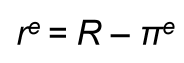

来看下面这几张图:

假设在t_0时点,美国提高了美元供给的增长率(图a)。而美元供给的增长率,在其他条件不变的情况下,就是美国的通胀率。也就是说,人们会预期美国通胀率上升——根据费雪效应,这会导致美元利率的上升(图b)。

而根据:

由于在t_0时,美国只是”宣称“自己的货币供给要加速,但实际的货币供给还没开始变,因此M不变;而L因为利率的突然上升,会突然下降。那么,P就要跟着L的变化,突然上升(图c)。

再根据购买力平价:

汇率也会突然上升(图d),即美元会突然贬值。

总结一下:

(请结合P=M/L这张图看下面的分析)

在Asset approach的模型中,价格是黏性的。如果利率上升,原因应该是货币供给的减少——换句话说,利率的上升是和更低的通胀预期,也就是货币升值的预期联系在一起的。

而在Monetary approach的模型中,价格是根据货币供需及时调整的,如果利率上升,价格也会跟着上升——换句话说,利率上升是跟更高的通胀预期和货币贬值的预期联系在一起的。

也就是说,责任全在黏性价格。如果我们

长期汇率的一般模型

购买力平价理论往往不符合现实。因此,它也不适合作为我们预测汇率变化模型的基础。为了解决这个问题,我们引入一个新概念:实际汇率——同样一篮子商品在两国间的相对价格。

把这个式子进行变化:

我们就能发现:除了价格水平之外,名义汇率还会受实际汇率的影响。

情形1:美国商品的相对需求增加

很好理解,这会导致以欧洲商品衡量的美国商品的价格上升,即实际汇率q下降,使得名义汇率跟着下降,美元升值。

需要注意的是,在长期内,P仅受货币供给和实际货币需求的影响:

而美国商品的相对需求增加,不会影响到其中的任何一个因素。因此,后面的相对价格是不会变的。

情形2:美国商品的相对供给增加

同样的,这会导致以欧洲商品衡量的美国商品的价格下降,即实际汇率q上升。

但是相对供给的增加还有另一个影响:它其实就是Y,它的增加会导致美国实际货币需求的增加,也就是价格水平的降低。

国际利差和实际汇率

对这个式子:

做一个变形,我们可以得到:

而根据利率平价条件:

我们就可以将其中预期汇率的变化替换成利率的差值:

可以发现,利率的差由两个因素决定:

预期的实际贬值率

预期通胀率的差

实际利率平价

在宏观经济学中我们学过,实际汇率由名义汇率和通胀率决定:

显然:

又根据上面的:

我们就能得到:

这个等式被称为实际利率平价条件