电池隔膜行业竞争壁垒系列8——隔膜降本途径

快车通道:

怎样学习碳领域的相关知识?(免费系列)

昨天和大家分享了电池隔膜行业竞争壁垒系列的第七部分:认证标准高周期长

今天和大家分享第八部分:隔膜降本途径

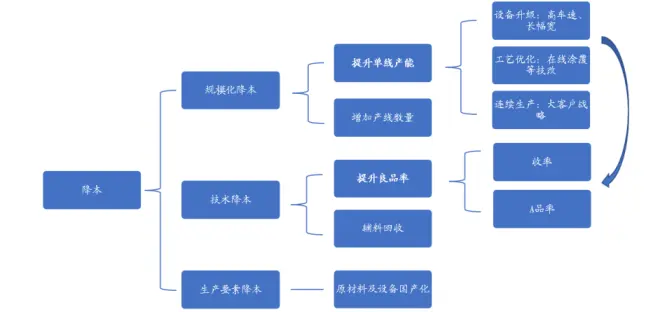

1、人工及制造费用、能源动力等在隔膜营业成本中占比较大,是隔膜厂降本的着力点。

湿法隔膜原材料主要由聚烯烃 PE、白油、二氯甲烷等构成,营业成本占比为 30%-50%。其中聚烯烃属于高分子量的专用料,对力学性能、溶解性、分散性、清洁度等方面有较高要求,目前仍依赖海外进口,其价格与国际原油价格走势相关。

隔膜的加工成本占比较高,其中折旧等制造费用成本占比 25%-45%;人工成本占比 约 7%-15%;能源动力成本占比在 10%-15%,合计占比高达 50%-70%。

将隔膜单平成本拆分看,主材聚烯烃在原材料成本中占比约 50%,辅材白油、 二氯甲烷用量配比不固定,且随着回收工艺不断优化,单平隔膜的辅料消耗量逐步下降。

能源动力一般指水电、蒸汽,单平成本较低。隔膜产线自动化水平提高将显著 减少人力成本。折旧成本一般与企业折旧政策及新建产能投产节奏有关,单平成本较高。此外,隔膜的生产流程复杂精细,产品质量要求高,良品率显著低于其它锂电主材。未来随着行业产能扩张释放、技术工艺优化良率提升,单位产品的加工成本有望摊薄。

从隔膜厂角度看,产品定位不同决定了单平成本差异,而规模化生产和技术工 艺优化是企业降本的核心手段。

纵向来看,随着行业新建产能的投产释放,技术工艺优化良率提升,单位产品的营业成本随之摊薄,国内隔膜厂的单平成本呈现下降趋势,且二梯队隔膜厂沧州明珠成本降幅更为显著,与一线隔膜大厂恩捷股份的成本差距逐步缩小。

横向来看,隔膜厂的产品定位有所不同,恩捷股份、中材科技目前投产产能均是湿法隔膜,星源材质、沧州明珠则干湿法兼有,在同等产能规模及技术水平下产品的单平成本是存在差异的。且恩捷、星源第一梯队厂商近年来持续加码隔膜涂覆领域,涂覆工序将额外增加企业的材料成本,但其单平成本仍可以做到 1 元/平以下,这主要得益于规模化生产摊薄单位产品营业成本,较高良品率减少原材 料损耗并提高产出。

隔膜厂凭借技术、资金、客户优势强化产能建设和良率提升,成本有望持续优化。

降本是系统工程,既需要行业共同推动原材料 PE 及设备国产化,同时也需要 隔膜厂修炼内功做好规模化降本及技术降本。

原材料方面,恒力石化布局领先,目前已具备 40 万吨高密度 PE 产能,向下拓展隔膜业务可获得材料成本优势。按照 PE 国内价格 1.3 万元/吨测算可节省 0.6 万元/吨,营业成本节省 0.06 元/平。

隔膜设备方面,干法隔膜已实现国产化,而湿法隔膜前段工序的挤出机、拉伸机等高端设备仍然需要进口,若完全实现国产化预计可降本 30%-50%,营业成本节省 0.17 元/平。

规模化降本核心在于增加产量,一方面可以构建更多产线,另一方面需要提升单线产能并实现连续生产。

技术降本旨在通过设备及工艺不断优化实现良率提升。

2、产能及产能利用率的提升将增加隔膜产量,有效摊薄人工及制造费用、能源动力成本。

主要实现途径有四种:

1)增加产线数量

设备是制约隔膜有效供给的重要因素,产线的增加可以帮助企业迅速扩大生产规模,多产线共用水电等辅助设施可以进一步摊薄成本。国内隔膜厂持续加强与优质设备商合作,同时也在积极自研争取突破瓶颈。

2)产线迭代升级

车速、幅宽是影响隔膜生产效率的核心指标。国内第一梯队隔膜厂投产设备以幅宽 4-6m、车速 40-60m/min居多,对应成本大致在 0.85- 1.33 元/平。

恩捷最新产线幅宽 6.2m,车速 110m/min,成本可下降至 0.67 元/平,营业成本节省 0.18-0.66 元/平。但同时需要注意,车速、幅宽的升级也存在瓶颈,产线过宽会造成隔膜受自重影响下垂,车速过快可能导致萃 取效率低下造成微孔瑕疵,都会形成 B 品。此外,车速幅宽的降本效果边际递减,头部厂商降本空间已比较有限,而二三线厂商降本弹性更大。

3)工艺优化

在线涂覆技术,指在基膜主线末端直接增加一道涂覆,使得基膜产线与涂布车间相互独立的两段式生产流程一体化。因减少涂布前的收卷、分切流程,一方面可提高生产效率,另一方面可避免收卷褶皱,分切形成废料, 从而提高良率。因此在线涂覆对成本的影响效果明显。

恩捷的在线涂覆可以降本 15%-20%,营业成本节省 0.2 元/平。

4)连续生产

隔膜定制化属性强,若下游客户存在非标需求且量比较少,可能造成单线产能利用率打折,而给不同客户供货带来的产线频繁切换会造成 2 天左右的开停机预热,不仅要增加额外的能源动力成本,还会导致产线产能浪费。因此,隔膜厂需要做好动态管理,合理匹配产线供给与客户需求,最大程度释放产能潜力。

经测算,产能利用率 50%情况下营业成本 1.8 元/平, 满产情况下可降低至 1.13 元/平,营业成本节省 0.67 元/平。在今明两年隔膜供需紧平衡行情下,市场优质产能预计将处于满产满销,二三线厂商产能利用率或将提升,成本压力随之降低。产能利用率的降本效果同样边际递减,二三线厂商降本弹性更大,效果更为显著。

3、良率提升可以减少原材料损耗,从而降低单位产品的成本。

国内隔膜厂良率参差不齐,恩捷股份接近 90%,星源材质大致在 80%,中材科技及沧州明珠 70%+, 恒力石化一旦投产预计在 65%。

经测算,良品率每提升 5%,营业成本节省 0.06-0.08 元/平,若良率从 65%提升至 90%,营业成本节省 0.37 元/平。良率的降本效果边际递减,二三线厂商降本弹性更大。

4、辅料回收工艺可以有效提高原材料使用效率,进一步降低单平成本。

锂电池隔膜生产中的主要辅助材料包括白油、二氯甲烷等,上述材料的消耗与各公司辅料回收系统效率以及萃取系统设计直接相关:辅料回收系统效率越高,萃取系统效率越高,辅料耗费越低。

上海恩捷这方面保持领先,17 年完善白油回收系统后,白油的单耗同比下降 1/3;18 年完善二氯甲烷回收系统后,对应单耗同比下降 2/3,营业成 本节省 0.09 元/平。

5、规模化生产(单线产能、产能利用率)、技术工艺优化带来的良率提升是降低隔膜成本的核心。

第一梯队企业通过多年积淀在产能规模、技术工艺成熟度、客户资源方面具备先发优势,成本管控能力出色,中短期二三线厂商依旧望其项背。

但从中长期看,经过上一轮行业出清,现存隔膜企业在成本控制方面日趋成熟。随着产能扩张释放、技术工艺优化良率提升,二三线隔膜厂降本边际效果更为显著,与头部企业的成本差异或将缩小。

1)量

隔膜产品非标化属性强,细分产品类别多,一线厂商出于产能及盈利考量无法同时兼顾,二三线厂商可以做到差异化竞争。

2)利

新能源汽车景气度维持高位,动力电池出货量快速增长形成对隔膜材料的强劲需求。受限于设备短缺及扩产周期长等因素,隔膜供需紧张格局预计仍将延续,产品价格将保持坚挺,给二三线厂商带来较大利润空间。

新进入者凭借在手签订的产线能够形成生产能力,在厚实的盈利保障下专注做好成本控制,应对中长期竞争。

美联新材 3 亿平湿法隔膜产线预计今年投产,目前产线正处于加快认证阶段。恒力石化将引进东芝和中科华联湿法隔膜产线共 12 条,年产能 16 亿平方米,标志着恒力石化正式进军锂电隔膜领域。

随着设备国产化推进,供给瓶颈终将打破,届时二三线隔膜厂综合竞争力有望得到显著提升。

免费服务:

(在公众号发送以下关键字可以查看相关系列的内容)

国际碳市场,中国碳市场,碳市场展望,碳交易,碳资产,大宗商品碳关税,碳关税专家交流,欧盟碳关税计算,碳减排制度,发达国家碳排放政策,ISO14064-1,碳计量,碳排放,低碳供应链,可持续发展案例,可持续发展调研,循环经济,ESG,乡村振兴

CCER制度,CCER项目减排效益测算,林业碳汇,林业碳汇项目开发,碳汇造林方法学,林业碳汇专家交流,绿色金融

碳中和,电力碳中和,水泥碳中和,玻璃碳中和,化工碳中和,钢铁碳中和,智慧园区碳中和,华为零碳智慧园区,工业互联网双碳园区,智慧建筑碳中和,智慧交通碳中和,数据中心碳中和,CCUS,氢能,抽水蓄能

汽车碳中和,中国乘用车双积分,广东汽车碳足迹,汽车左B柱LCA,汽车白车身LCA,废旧轮胎再生橡胶LCA

绿电,绿电专家交流,电价政策,电力市场政策,澳洲电力危机解析,新型储能政策专家交流,户用储能,欧洲户用储能专家交流

锂电池,电池回收,动力电池,动力电池发展趋势,动力电池市场回顾,传统车企电动化战略,锂电材料专家交流,磷酸铁锂专家交流,磷酸铁,石墨化专家交流,4680、麒麟电池专家交流

付费服务(零碳工厂、零碳园区):

1、个人和企业层面的碳排放管理、碳资产管理培训

2、上市企业组织层面碳盘查、产品层面碳足迹、碳中和规划、碳配额资产托管、国内外碳信用申请和交易(CCER、林业碳汇、VCS、GS等)