汽车报复性消费真的来临了么?

人生没有最优解,我们可以有多种活法,拒绝自我设限。加入本知识星球可以拓展您的圈层,打破您的认知边界,链接到4W+的汽车赛道“局内人”,交换职场信息,打破职场信息差,遇见同行伙伴,共同探索技术交流和职业发展。

作者 / 阿宝

编辑 / 阿宝

出品 / 阿宝1990

2020年4、5月份连续两个月的汽车销量环比和同比都实现了正增长,很多人都欢呼汽车报复性消费到来了,真的到来了么?

中国汽车工业协会6月11日发布的数据显示:5月我国汽车产销分别达到218.7万辆和219.4万辆,同比分别增长18.2%和14.5%,增速高于上月15.9和10.1个百分点。其中,商用车产销同比增长均超过40%,连续11个月下滑的乘用车产销由负转正,分别增长了11.2%和7%。

“我国汽车市场已基本走出下降通道,呈现恢复性增长的好势头。”中汽协会常务副会长兼秘书长付炳锋说,“14.5%”这个数字充分表明我国汽车市场长期向好的趋势没有改变,消费信心没有改变,消费升级的趋势没有改变,汽车产业转型升级的大方向没有改变。

这两个月有疫情导致汽车消费的延迟,也有疫情刺激下增加的购车需求,是不是汽车的报复性消费如2003年非典那样,真真切切的到来了呢?如果没有疫情的影响,2020年汽车的走势应该是如何的呢?

2020没有疫情情况下,汽车销量应该下降5%-7%之间

首先,我们来看看2020年无疫情情况下中国车市本来的趋势。

易车研究院的报告中我们可以看到在2020年没有疫情的情况下,2020年中国乘用车市场也是有一定风险,使用举步维艰也不足为过,当时市面上的主流的有这几个因素点。

原购车群体主体60-70后加速老龄化,快速退出中国车市 ,后续主要是低速电动车的老年乐购车为主;

原购车主体80后步入增购换购的阶段,但是对于增量贡献非常有限,想想上有老下有小,增购换购的主体也是非常有限的。

新增量主体90后人口逐年减少,持续稀释车市消费根基;

社会财富正在加速分化,部分和抑制销售主体的中低端车市,特别是中美贸易中和这次疫情影响下的加工制造业群体,该领域的就业群体对于车市贡献巨大,给车市带来了很大的不确定性;在没有疫情发生的情况下很多机构给出的预测是2020年在2000-2050万辆车,但整体来看是跌幅收窄,是向好的方向发展。

从2014年到2019年销量增速走势来看,增速的最高点在2016年的9月份,在2017年的增速也是正的,不过平均下来没有超过5%,所以从销量总量来看2017年是达到了历年来销量的顶峰。

大家可以看到在2018年5月份增速就是负的,为什么车市在2018年会这么难,大家想想2018年以来,受到宏观经济增速放缓,中美贸易战、小排量乘用车购置税优惠退出等因素的影响,汽车消费需求持续下降。

到了2019年宏观经济增速持续放缓和上述不良因素依旧存在,所以2019年全年都是负的,当然有2019年6月份为什么又是正的呢。主要是由于7月1日起,占乘用车销量60%-70%的17个省市开始执行国六排放标准,因此5-6月份主机厂配合经销商对这些地区进行大规模的国五车型促销降价活动,有效刺激了消费者,因此6月份是18年5月份后唯一一个月销量为正增速。

从2019年12月的增速来看已经快企稳了,在2020年中国乘用车市场在60-70后加速老龄化、80后步入增换购阶段、90后人口减少、2020年车市缺少“龙头凤尾效益”,全年走量异常艰难,很多机构预判2020年在无疫情下终端销量应该是下降5%-7%。

传统车需求已经过了最差阶段,正处于周期交替阶段,弱复苏迹象显现

大家知道,汽车是中国市场上普通消费者除了房子以为的最大消费品,是不是,一个汽车至少10万以上,当然土豪另说,一个手表就几百万就比车贵多了,而且乘用车和房子非常像,都是可以加杠杆购买的可选消费品,所以乘用车销量对于宏观经济变动高度敏感。

首先说说和宏观经济上的影响,2018年以来GDP单季度增速逐季度下降,19年Q3季度GDP增速在6%,是2000年以来的最低值,乘用车是可选消费品,并且价格较高(15-19年乘用车销售均价在14万左右),可加杠杆购买(目前中国汽车金融渗透率在40%左右),所以乘用车的销量变动对宏观经济增速、对货比增速的变动非常敏感,因此在宏观经济增速持续下行的现实情况下,乘用车终端收到比较明显的负面影响。

在统计上,乘用车销量同比增速和货比M2增速和宏观经济景气指数(统计局发布)都存在较强相关,通过长城证券所的研究资料,发现乘用车销量同比增速与M2同比增速线性相关最强,两者的相关系数为0.74。

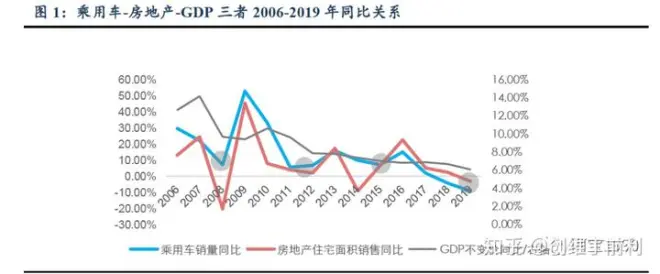

好了,我们来看看车辆和GDP、房子三者的增速关系,从2006-2019年三者整体周期轮回是同步的,一轮周期长度约3-4年。2008年,2012年,2015年均是乘用车历史上周期交替的时间点。2005-2008年受宏观经济高增长带来乘用车首次购车需求陡增。2009-2012年受4万亿财政政策+汽车下乡政策+购置税补贴政策导致2009-2010年透支了2011-2012年需求引起了周期性变化。

2013-2015年乘用车需求随着宏观经济自然周期变化而变化,但2015年周期下行因10月份开始新一轮购置税补贴政策而戛然而止。2016-2019年因新一轮购置税补贴导致2016-2017年严重透支了2018-2019年需求,叠加2015年周期下行尚未反应的调整,导致这轮乘用车需求下行长度和深度历史之最。

我们将乘用车2008-2019年大致分为两段,前端2008-2013年,后端2014-2019年,可以更加细致观察乘用车每轮周期变化的详情。两段而言,前面有点类似手机的功能机状态,是需求暴增的阶段,只要能造出车就能卖出去,比如当年的银翔,第二个阶段就是到智能机的胜出阶段,比如现在剩下的华为,OPPLE,小米等等。

会发现一个比较明显的的规律是,国内乘用车从成长期向成熟期切换,汽车相关补贴政策对需求带动边际效应逐步递减,每一轮补贴政策会透支未来需求,正常会影响1-1.5年,若忽略2015年短期下行,将2014-2019年的乘用车看成一个完整大周期,前期2014-2016年可看作景气上行期间,2017-2019年可看景气下行期,所以从整个周期来看2020年即将属于上行期间。

低端&高端消费企稳回升,中端消费占比减少。

①10万元以下消费占比从2017年初高点45%持续下降至2019年7月28%见底,并逐步企稳回升至2019年12月份的30%。

②10-15万元消费占比从2017年的27%缓慢提升至2019年Q2的30%,2019年H2以来占比快速提升至39%;

③15-20万元消费占比2017年初8%逐步提升至2018年Q2高点12%,近1年来多一直在10%中枢微调。

④20-30万元消费占比从2017年初11%持续提升至2019年Q2高点18%,2019年H2快速下降至12%

⑤30万元以上消费占比从2017年Q2高点近10%下降至2018年6%,2019年以来持续提升至10%。

三四五线城市销量占比从2017年初60%持续下降至2019年Q3的52%附近,2019/7-2020/1已企稳回升,为什么说三四五线城市占有量企稳了,对于整个销量就回暖了,你看看上面售价的分布数据就知道了。

从汽车销售价格占比来看0-10&10-15万元以下的车辆占比最高,接近69%的占比,而且在三四五线城市是最高的,所以说三四五线城市企稳了的原因是0-10&10-15万元以下的价格销量占比企稳了,而且从今年3-4月份的销量排名来看,朗逸、轩逸、宝来、速腾、卡罗拉,哈弗H6前面这几名全部都是这个价格区间的车。

20-30万元的车占比下降主要是车子很多价格都下降到15-20万期间,同时换购的人员都普通是80后,此时消费能力强,主要是选择30W以上的车型了,所以看到30W以上的车占比持续上升。

疫情发生后,政府多方案刺激汽车消费,疫情下的汽车消费发生一定的变化

无论是中央还是地方都在增加筹码刺激汽车消费,从新能源的补贴延长,到限购城市的指标增多,还有直接的地方财政购车补贴,深圳也在6月7日出台研究购买新能源车给与2W的地方补贴政策。

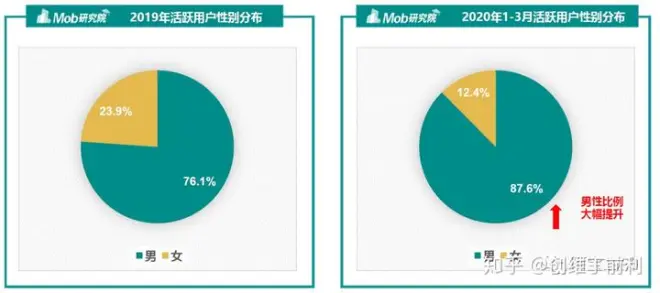

2019年汽车电商用户中男性用户占比超7成,为76.1%,疫情期间男性用户购车和换车意愿进一步提高,突破八成达到87.6%

疫情期间,主体用户收入水平在3-10K之间,主要集中在3-5K,5-10K月收入区间,与此同时三四线购车意愿明显提升,今年内有购车计划比例超过三成

特别是小县城中,由于疫情初期没有车外出非常不方便,总感觉不安全,而且小县城中停车和购车费用都不是特别大,不存在限购和堵车相关的烦恼,主要收入在5K左右就能分期买车没有多大负担,所以这部分的购车意愿比较明显。

自主品牌走到了分岔路口,依托于廉价市场的年销规模已经触及发展天花板,合资品牌和豪华品牌逆势上扬,12万元以上的车型市占率逐渐上升,自主品牌若要反击,寻求高端突破便是必然选择。比如现在的长城魏、吉利的领克、长安的CS75PLUS等都是向上突破的典型案例。

预测2020年汽车销量谨慎但是相对乐观,但是不会出现报复性汽车消费

在中国车市历史上,在2003年也遭遇过大规模的肺炎疫情,形势严峻的3-5月,车市也经历过悬崖式下降,但疫情基本控制的6月起,车市迎来反弹冲高期,全年依旧保持33.49%的高增长,针对这次新型冠状病毒之后的车市走势,不少观点基于2003年走势给出乐观的预判,其实2020年和2003年的非典疫情背景已经发生了翻天覆地的变化,基本上不可能出现报复性汽车消费的情况出现了。

1、首先从行业方面来说:

在2003年处于普及初期,千人拥车仅18.44辆,平均十多个家庭才有一辆车,以及首购为主,家用为主,刚需强,再加上城市不拥堵,不限行限购,车市消费空间巨大。2020年中国千人拥车接近180辆,平均两个家庭就有一辆车,一二线大城市几乎家家有车,以及个人需求为主,再购快速主导,推迟和放弃的概率比较高,再加目前城市几乎没不拥堵的,限行限购很普遍,车市消费空间有限。

2、从宏观经济方面来说:

2003年80后等年轻群体快速涌现,城市居民收入迅速增长,以及政府藏富于民,房价及物价相对稳定,生活成本较低,再加刚加入WTO,外贸走势蒸蒸日上,而2020年中国加速老龄化,60后、70后纷纷迈向五六十岁,快速退出车市,90后人口逐年减少,收入两极分化日趋严重,以及税赋沉重、高房价、高杠杆,再加上刚遭遇中美贸易战,外贸形势不容乐观。

综合行业和宏观经济情况,所以可以发现2003年车市需求强烈,非典之后反弹冲高,2020年新型冠状病毒之后中国车市需要政策、税赋、收入等各方面刺激情况下才能快速恢复预见性的增长。

在2020年2月中国乘用车达到触底反弹后,今年的销量整体同去年对比应该能保持5%-7%的下降,对于中国汽车市场政府有信心,消费者也有信心,稳中有升,预计在2-3年都是一个上升的小周期中。

汽车消费能够非常强劲的带动整个内需市场的经济增长,所以政府无论是从企业减税,个人减税,购车补贴优惠等各措施来看都是非常给力的,而且去年也从国五切换到国六的车型了,今年11月份应该是车市一个优惠折扣的巅峰时期,各位要购车的小伙伴可以关注一下。

-----全文完,既然看到这里了,如果觉得不错,随手点个“在看”吧。

如果转载本文,文末务必注明:“转自微信公众号:阿宝1990”