2023年1月CTA策略私募基金产品月报

导语

1月南华商品指数上涨1.01%,市场波动率再度下移。节前市场预期乐观,商品震荡上行;节后预期兑现,商品横盘震荡。私募基金表现上,主观CTA表现回暖,量化CTA持续回撤。

01

期货市场概览

1.1 1月期货市场回顾

债券方面,1月的2年期国债到期收益率上升8BP至2.42%,5年期国债到期收益率上升7BP至2.70%,10年期国债到期收益率上升7BP至2.90%;利率的走高也一方面体现市场的乐观预期。

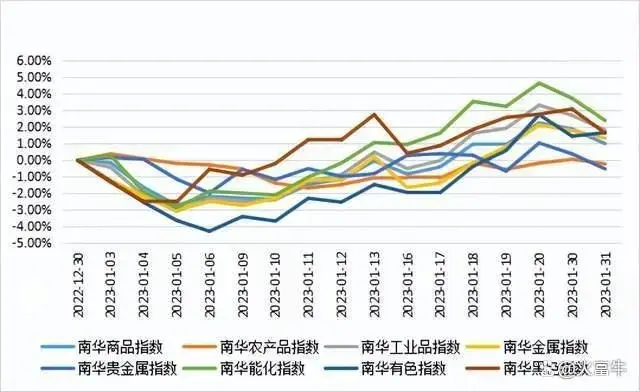

权益方面,3大股指涨幅近7%,从权益类资产的涨幅也可以看出市场交易复苏情绪浓厚。商品方面,1月南华商品指数上涨1.01%,春节是一个分水岭,节前市场预期非常乐观,商品震荡上行;节后预期兑现,商品横盘震荡。分板块来看,能源化工指数上涨2.41%,对中国经济复苏预期较强,乐观情绪带动油价从阶段性低位缓慢回暖;黑色指数上涨1.64%,铁矿走势偏强,主要由于市场对于消费及地产预期的炒作,叠加铁矿上半年库存偏低等利多因素;有色板块上涨1.67%,随着加息放缓预期,美元指数不断走低,提振金属价格;农产板块整体偏弱。

图1 南华商品期货指数走势(21.12.31-23.1.31)

图2 1月南华商品期货指数走势(22.12.31-23.1.31)

图3 主要商品期货1月品种涨跌幅

图4 本月有色板块内品种涨跌幅

图 5 本月黑色板块内品种涨跌幅

图6 本月能源板块内品种涨跌幅

图 7 本月化工板块内品种涨跌幅

图8 本月农产板块内品种涨跌幅

图 9 本月油脂油料类品种涨跌幅

图10 股指期货当月连续收盘价曲线

市场波动率情况:

从波动率的角度,近半年的波动率呈现阶段性的小幅波动率抬升后再降波,相较以前波动率会达到35%以上的再回落,而近期则是从15%抬升到20%就又回落了,本月商品市场波动率再度下移,当前波动率水平低于前几轮CTA行情的前期。分板块全月统计来看,黑色和农产板块20日年化滚动波动率下跌幅度最大。

股指波动率方面,本月各宽基波动率在时序上继续走低。具体到月内走势,受北向资金影响更深的IH和IF波动率下降较缓,在北向流入偏快的几个交易日里还出现了波动率的抬升,IC和IM波动率下降较快。

图11 南华商品指数滚动20日收益年化波动率

图12 30日南华商品指数滚动20日收益年化波动率

图13 南华商品指数年化波动率

图14 股指期货当月连续收盘价近10日滚动收益波动率(年化)

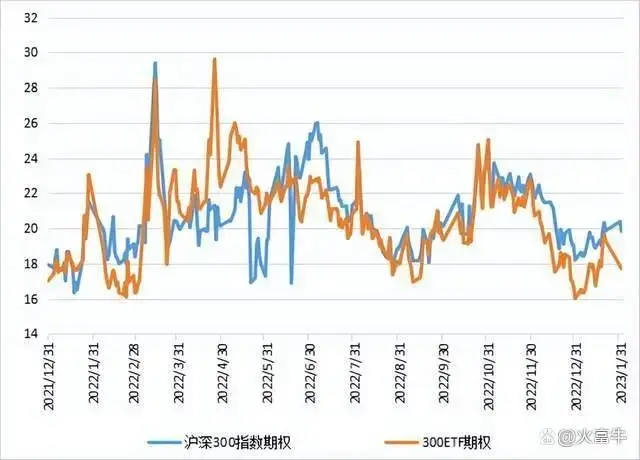

图15 50ETF期权波动率指数情况

图16 300ETF期权与指数期权波动率指数情况

1.2 主要品种市场交易情况

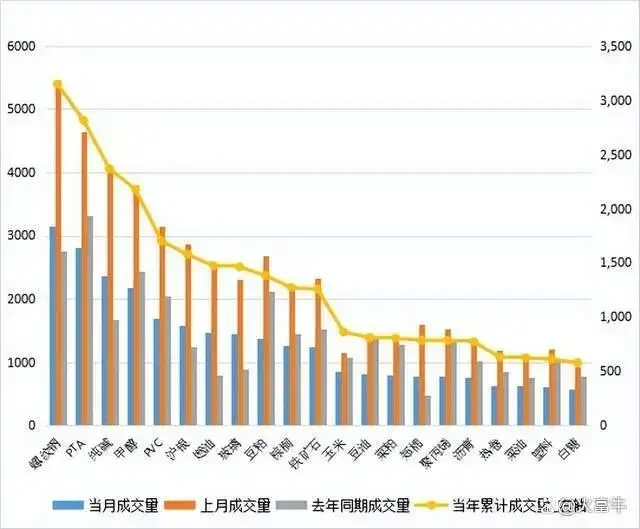

从本月交易情况角度,受假期影响所有板块成交额低于前月。从保证金角度,节前交易所对品种上调了保证金比例。

四大股指期货强于现货的情况仍在持续,仅IH表现稍弱于上证50。四大股指成交量大幅下降,持仓量也显著下滑。

图17 1月商品期货成交量(单边)(万手)

图18 月度商品期货成交量(万手)

图19 月度商品期货成交量(万手)

图20 大宗商品板块单边保证金走势(单位:百万元)

图21 黑色品种单边保证金走势

图22 金属品种单边保证金走势

图23 能化品种单边保证金走势

图24 农产品种单边保证金走势

图25 上证50期现货成交额(单位:亿元)

图26 沪深300期现货成交额(单位:亿元)

图27 中证500期现货成交额(单位:亿元)

02

CTA策略整体表现分析

2.1 CTA策略基金整体表现

从各个私募指数来看,截至1月20日,1月管理期货类的私募表现收益低于私募全市场均值,趋势类CTA表现有所回暖。

在火富牛CTA观察池中投顾表现来看,本月主观CTA和套利策略表现较好,其余量化类策略都出现了不同程度回撤。细分来看,趋势类回撤小于截面类,中高频优于中低频,基本面量化和量价类策略都出现不同程度回撤,主观期货类策略本月领先,套利类策略依旧稳健,与量化类策略呈现低相关。

从因子层面来看,动量类因子表现分化,短期时序动量和短期截面动量表现较好,长期时序出现了较大回撤;期限类因子基本持平;量价类别波动因子和流动性因子表现优异,而均价突破因子小幅回撤;基本面整体亏损。

图28 CTA风格因子走势(动量类)

图29 CTA风格因子走势(期限结构类)

图30 CTA风格因子走势(量价类)

图31 CTA风格因子走势(基本面类)

图32 火富牛CTA观察投顾1月收益情况

03 CTA分策略表现分析

3.1 混合策略

图33 混合均衡产品收益走势

注:根据合规要求,CTA混合策略产品名称仅火富牛合格投资者用户可查看

表1 混合均衡产品表现情况 (统计截点:2023.1.20)

*根据合规要求,完整版月报、更多细分策略分组、期货风格因子、具体基金产品名称仅供火富牛合格投资者用户登陆查看。