光伏:未来需求十年十倍大赛道!(附下载)

作者 / 邱世梁 王华君 邓伟

来源 / 浙商证券

本篇导读

“碳中和”+“光伏平价”临近;光伏为未来需求十年增长十倍大赛道!

1、“碳中和”成全球共识,光伏有望成为“碳中和”主力。

目前全球超 120 多个国家宣布“碳中和”目标,清洁能源未来已成全球共识。

过去 10 年光伏度电成本从 2010 年的 2.47 元/度、下降至 2020年的 0.37 元/度,下降幅度高达 85%。

光伏“平价时代”临近,光伏将成为“碳中和”主力。

2、光伏行业:未来需求十年十倍大赛道。

我们测算,2030 年中国光伏新增装机有望达 416-536GW,CAGR 达 24%-26%;全球新增装机需求有望达 1246-1491GW,CAGR 达 25%-27%。光伏装机需求未来十年迎来十倍增长,拥有巨大的市场空间。

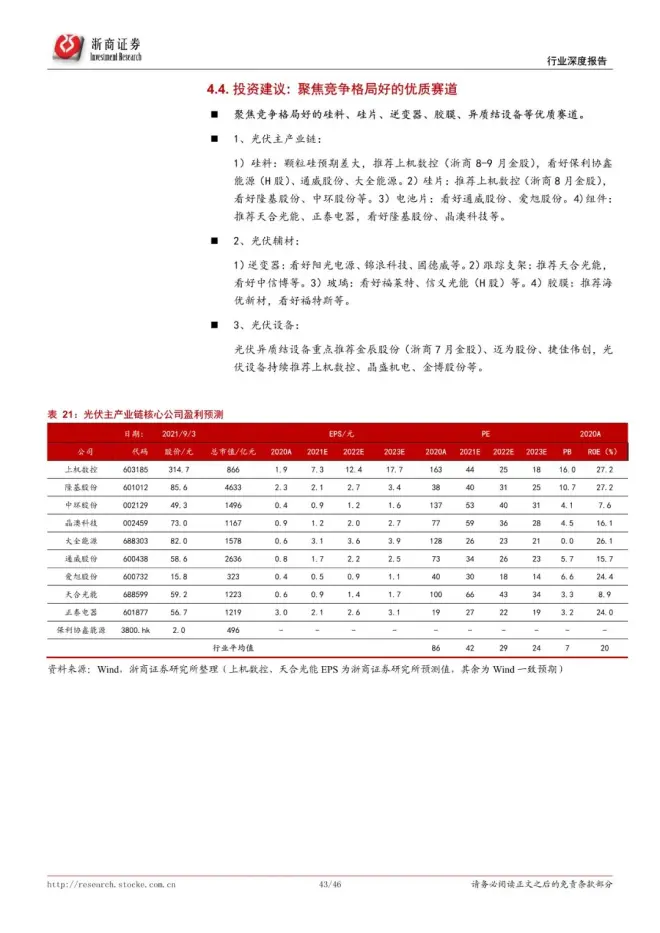

光伏主产业链:聚焦竞争格局好的硅料、硅片;组件地位提升;拥抱重大技术变革

1、硅料:当前供给紧缺,为行业发展瓶颈;颗粒硅优势渐显、产业化进程提速,有望成新一代硅料技术,助力光伏降本。

目前颗粒硅已获十万吨级大规模采购,标志着大规模产业化的开端,缓解硅料紧缺。

目前上机数控、晶澳、中环、隆基等主流硅片厂已纷纷试用颗粒硅,掺杂比例已大幅提升。

在量产 N 型晶棒中使用颗粒硅料,品质参数稳定、且拉晶成本降低。目前保利协鑫在 3 地合计规划颗粒硅产能达 50 万吨。

我们预计颗粒硅将超市场预期。

2、硅片:仍是光伏产业链盈利能力、竞争格局较好环节,且大尺寸硅片产能处结构性紧平衡状态。

3、组件:在光伏主产业链中未来业绩弹性大、战略地位将大幅提升。

短期:组件受硅料涨价盈利受损较大,但随着硅料价格拐点出现、行业需求向上,组件盈利能力、业绩弹性大。

长期:组件作为光伏终端出口,市场份额向组件龙头集中、带来竞争格局优化,组件在产业链战略地位将大幅提升。

光伏辅材:逆变器、支架、玻璃、胶膜:享受光伏行业高成长性 1)逆变器:

市场空间广阔,组串式渐成主流,国产替代明显。储能成未来增长第二极。

2、跟踪支架:适配双面、大功率组件,经济性凸显,未来渗透率提升空间广阔,国内厂商潜力大。

3、玻璃:大尺寸、双面化趋势催生需求增长。竞争格局呈“两超多强”。

4、胶膜:技术路线稳定,白色 EVA 和 POE 渗透率提升,竞争格局呈“一超两强”。

光伏设备:异质结电池产业化临近、2025 年设备超 400 亿,将诞生千亿市值龙头 异质结设备:

产业化应用临近,预计 2020-2021 年将成为 HJT 投资元年,2022-2023 年进入快速爆发阶段。

预计 2025 年 HJT 设备市场空间有望超 400 亿元,5 年 CAGR 为 80%。

在净利率 20%、25 倍 PE 假定下,HJT 设备行业市值 2000 亿元。预计行业龙头市占率有望超过 50%,未来有望达千亿级市值。

关于我们

全行业报告圈是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含零售消费、金融领域、互联网+、机械制造、新能源产业等专题研究.....目前已累积收集近58000+份行业报告,涉及11大板块,305个细分领域。

免责声明

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由全行业报告圈社群朋友通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。