历年市场主线风格的演绎规律

近14年,市场的风格演绎是非常明显。当经济过了高速增长期,进入存量时代后,A股的结构性行情特征也会凸显。具体表现就是市场风格的分化。某一阶段不同风格,不同行业之间,收益差距可能是巨大的。即使是一轮牛市行情,不同风格,行业之的涨幅可能会相差出100%以上。所以选对风格,抓住市场主线行情在当下的市场环境下就显得尤为重要。

那么历年的市场风格和行业主线是如何演绎的?与哪些因素有关?

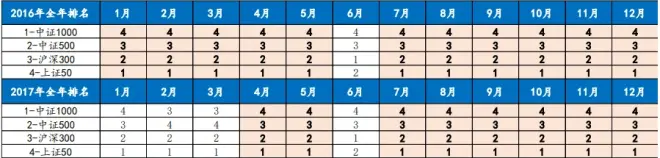

先看2013-2015年。这个阶段市场风格分化非常显著,小盘和成长风格明显占优。2013年4月之后,创业板和主板正式分道扬镳。在经济弱复苏,加上移动互联网产业周期上行的背景下,传统经济景气度走,由TMT带领的小盘成长风格脱颖而出。

2014年基本上延续了这个趋势。不过在四季度的时候,由于全球流动性宽松,叠加国内地产政策放开。以金融为代表的大盘价值在年末的两个月内突然崛起,实现了风格上的逆转,大盘风格和金融周期开始占优。这段大盘价值行情基本上是政策推动的,并没有持续太久。

到了2015年市场主线再度回到小盘成长。主要是因为产业周期太强了,加上当时市场流动性极度宽裕。所以在经济没什么起色的情况下,互联网+概念、并购重组、场外配资三重驱动演绎了极致的小盘成长行情。

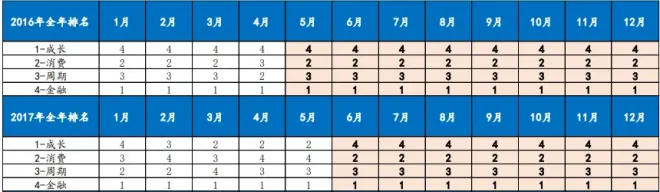

2016-2017年,市场风格迎来180度大转弯,并购重组被叫停,成长泡沫破裂。以供给侧改革为中心的大盘价值行情在2016年5月份之后基本确立完毕。随着国内经济复苏逐渐走强,进入2017之后,人民币开启快速升值通道。海外周期也非常配合,大盘风格持续占优,顺周期板块相对更有优势,成长表现最差。

2018年在金融去杠杆、中美贸易摩擦、国内经济衰退的背景下,市场出现了普跌,大盘价值风格依旧占优。金融板块是所有风格中最抗跌的。

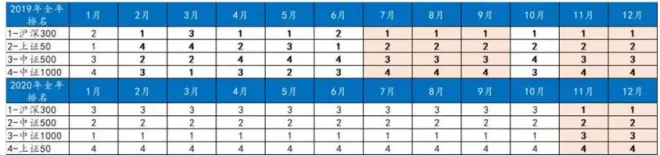

2019年又是新一轮复苏周期的开启,失去了海外周期的配合,国内复苏力度相对比较弱,市场资金开始寻找有景气度的方向。随着复苏预期形成,消费在4月份之后确立了优势地位。另外在5g产业周期、国产替代、以及半导体销售回暖的背景下,电子和计算机也在8月份逐渐成为市场主线。

2020年经济进入强复苏,叠加海外周期共振,市场迎来普涨。4月份之后消费再度确立优势。新能源产业链的爆发加上强周期回归,也让电新和周期板块表现不错。金融相对来说跑的慢一些。

2021年,政策逐渐收紧,经济出现下滑趋势。但是由于业绩的惯性,周期和成长板块,在5月份之后成为市场主线,演绎了最后一段情绪驱动。

2022年基本和2018年情况差不多,几只黑天鹅爆发,内外交困的局面让经济陷入深度衰退。以金融为代表的大盘价值,相对抗跌。

所以通过对近10年的市场主线风格复盘,我们也可以总结出一些规律。

历年行业主线的演绎,大致可以分为三类:

第一类是由产业周期主导驱动,比如2013-2015的移动互联网周期,2019年的半导体周期;

第二类是由宏观因素主导驱动,比如2016-2017年的白马蓝筹主线;

第三类就是产业周期叠加宏观因素,共同驱动,比如2020年的蓝筹+成长行情。

如果再把经济的因素考虑在内,可以发现:

1.在弱复苏的背景下,如果有产业周期因素加持,那么市场大概率会出现结构性行情。主线风格基本就是偏向,跟产业周期相关的成长方向。比如2013和2019年;

2.如果是强复苏,没有产业周期支持,那么市场风格可能会偏向,跟政策相关的传统价值、消费或者顺周期板块。比如2016-2017年;

3.而当强复苏叠加了产业周期,那么市场大概率会普涨,风格不一定谁强,消费、成长、顺周期都有机会。比如2020年;

4.如果是经济陷入深度衰退,像2018、2022年这种,那基本就是大盘价值抗跌。应该超配中证红利;

5.另外还有一种,就是经济接近见顶,处于一个弱衰退的阶段。那么周期和成长,可能会有最后的表现。比如2021年。

在强产业周期驱动的年份,主线风格通常会在3、4月之后逐渐确立。比如2013、2015、2019年。原因是3-4月是年报和一季报的集中披露期,各行业的全年预期基本就会在业绩的印证下得到确认或纠偏。产业趋势和投资机会也会更加明朗,从而形成景气线索,最终驱动市场主线风格形成。

从今年的情况来看,可能会比较类似第一类情况,弱复苏叠加产业周期支持。所以市场主线大概率会出现在跟产业政策扶持相关的成长领域。大消费和TMT的机会凸显。