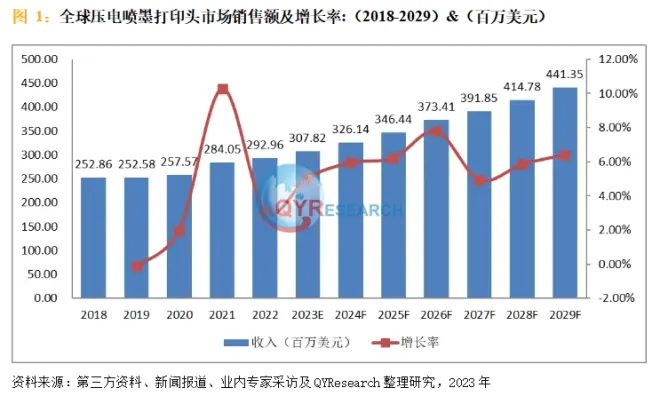

压电喷墨打印头市场调研,预计2029年全球压电喷墨打印头市场销售额将达到4.41亿美元

近日恒州博智调研发布行业报告-压电喷墨打印头市场调研-本报告研究全球与中国市场压电喷墨打印头的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2018至2022年,预测数据为2023至2029年。

1.1压电喷墨打印头产品定义及统计范围

目前市场上有两种类型的喷墨打印头技术在使用:压电式和热敏式(热发泡式)。压电式喷墨打印头使用的是能灵敏感应电压的特殊晶体材料,当施加电压时,这种特殊晶体就发生微小变形从而迫使墨滴通过细小的流道从喷嘴处挤出。当电压中断后,这种特殊的晶体会迅速恢复初始位置。由于电荷可以打开和关闭,因此可以像开关一样精确控制快速弯曲的压电材料,从而用于控制通过喷嘴喷射的墨水速率。使精微的墨滴喷出,独有的墨滴液面控制技术,墨滴液面控制技术精炼为:拉-推-拉,第一次拉决定墨滴大小;推喷射墨滴;第二次拉稳定液面在工作时用一个压电晶体区去撞击和震荡一个固定于打印头内的隔膜,从而使得打印头内的墨水喷射出去。

压电式打印头是在常温下进行机械运动,并不产生化学反应,墨水的浓度也没有热力的影响,因次压电式喷墨打印头对墨水的选择范围更广,可以选用敏感成分和颗粒较大的墨水,例如一些具备功能性的有机材料体系墨水和颗粒型墨水。另外,压电式喷墨打印头可以精确的控制墨水的出墨量和喷出墨水的化学成分,从而实现按需供墨,是用来做材料学研究理想的选择。此外,压电晶体膨胀所产生的推力可保证喷嘴通畅,从而避免了打印过程中的堵头断线,真正能实现不间断打印功能。

1.2压电喷墨打印头行业现状简析

随着对分辨率、响应速度、效率等要求的提高,MEMS开始在压电喷墨打印头产生了实际的应用。许多商业上成功的 MEMS 设备都依赖于静电场对机械部件的位移来运行,包括许多基于 MEMS 的运动传感器。 与传统的基于静电的驱动相比,基于压电的 MEMS 提供了更直接和线性的驱动和检测机制。MEMS 的研究始于20世纪80年代末,目前已经应用在了消费电子、工业、健康等领域。

目前,压电喷墨打印头作为商业尤其是大型工业打印机核心部件,基本被日本、英国、美国等国外企业垄断。国内企业自主开发的大型工业打印设备的核心部件压电喷墨打印头基本为国外进口,不但价格昂贵,而且货源紧张。更重要的是MEMS 喷墨打印头作为工业打印机核心部件是需要定期更换的耗材,这就导致国内大型工业打印机制造行业严重受制于国外的进口。

虽然我国进入行业不算晚,国家也给予了很大的政策支持,从“八五”到“十四五”几十年的时间,国内的进步非常缓慢。到目前为止并没有真正的商业化的企业,比如上海锐尔发数码科技有限公司、北京奥润联创微电子科技开发有限公司、爱司凯科技股份有限公司等。有的企业仅仅是小部分产品试用阶段、有的企业需要在2023年下半年才能推出产品。

随着工业应用份额的增长,高分辨率、高生产率、高耐久性的需求较为迫切。广泛的下游需求是压电喷墨打印头市场增长的主要原因。同时潜在的下游在一定程度上也将刺激市场的发展。

1.3全球压电喷墨打印头总体规模概况

2022年全球压电喷墨打印头市场销售额达到了2.93亿美元,预计2029年将达到4.41亿美元,年复合增长率(CAGR)为6.19%(2023-2029)。地区层面来看,中国市场在过去几年变化较快,2022年市场规模为43.15百万美元,约占全球的14.73%,预计2029年将达到72.67百万美元,届时全球占比将达到16.47%。

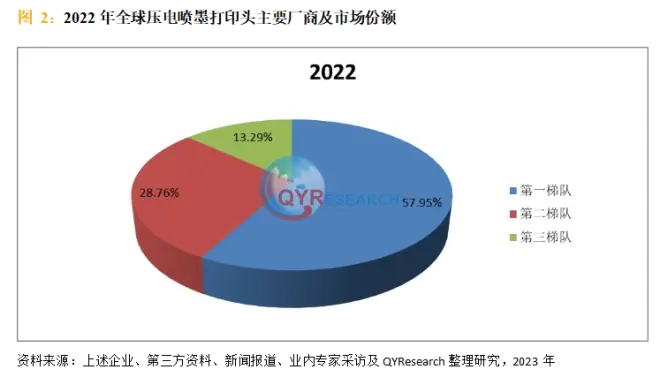

市场非常集中。 压电 MEMS 喷墨头市场有几个主要参与者,如 Epson、Ricoh、Xaar 和 FUJIFILM。 全球巨头制造主要分布在日本和欧洲,在这一领域有着不可动摇的地位。全球范围内,压电喷墨打印头核心厂商主要包括Epson、SII Printek、Xaar、Ricoh、Fujifilm Dimatix和Konica Minolta等。2022年全球第一梯队厂商主要有Epson、SII Printek和Xaar,第一梯队占有大约57.95%的市场份额;第二梯队厂商有Ricoh、Fujifilm Dimatix、Konica Minolta和Kyocera,共占有28.76%份额。

消费层面来说,目前欧洲地区是全球最大的消费市场,2022年占有25.70%的市场份额,之后是北美和日本,分别占有24.03%和18.77%。预计未来几年,中国地区增长最快,2023-2029期间CAGR大约为10.34%。生产端来看,日本和欧洲是两个重要的生产地区,2022年分别占有81.58%和7.86%的市场份额,预计未来几年,美国和中国地区将保持最快增速。

从产品类型及技术方面来看,由于成本和使用寿命的影响,非MEMS喷墨打印头在2022年占据了58.96%的市场份额,未来非MEMS喷墨打印头仍然占有重要地位,预计2029年份额将达到59.52%。从产品市场应用情况来看,工业在2022年份额大约是82.05%,未来几年CAGR大约为8.00%

由于我国压电喷墨打印头产业起步较晚,压电喷墨打印头产业还处于发展的起步阶段,国内生产的试用产品在精度和敏感度等性能指标上与国外存在巨大差距,应用范围也多局限于传统领域。高端研发人员缺失、产业链不够完善和压电喷墨打印头厂商盈利困难导致产业化进程相对缓慢,直接约束了压电喷墨打印头这类半导体高端装备制造业的发展。

市场不仅受价格的影响,还受产品性能的影响。 龙头企业具有性能更优、产品种类更丰富、技术更完善、售后服务完善等优势。 因此,他们占据了高端市场的大部分市场份额。 展望未来几年,不同品牌之间的价格差距将进一步缩小。 同样,毛利率也会出现波动。对于已经进入的厂商,需要不断提高技术门槛,防止更多的企业进入;通过降低成本、降低价格,快速占领市场,发展增量客户市场,建立市场份额优势;塑造品牌形象,为进入消费品市场奠定优势。只有这样,他们才能在激烈的竞争中拥有更大的资本市场份额。展望未来几年,不同品牌之间的价格差距将进一步缩小。同样,毛利率也会出现波动。尽管存在竞争问题,但由于全球复苏趋势略有改善,投资者仍对该领域持乐观态度;未来仍会有更多新的投资进入该领域。

【2023-2029全球与中国压电喷墨打印头市场现状及未来发展趋势】本报告研究全球与中国市场压电喷墨打印头的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2018至2022年,预测数据为2023至2029年。

详情内容参考完整版行业报告,著作权归QY所有。商业转载请联系作者获得授权,非商业转载请注明出处。

恒州博智出版市场报告基于研究团队收集到的大量一手和二手信息,研究过程综合考虑行业各种影响因素,包括政府政策、市场环境、竞争格局、历史数据、行业现状、技术革新、行业相关技术发展、市场风险、壁垒、机遇以及挑战等。通过对特定行业长期跟踪监测,分析行业需求端、供给端、经营特性、盈利能力、产业链和商业模式等方面的内容,整合行业、市场、企业、渠道、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、细分数据、进出口及市场需求特征等,对行业重点企业进行深入调研,进行产销运营分析,并根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预测。