天然碱产能投放供需宽松,企业成本高低决定行业未来格局

报告出品方:浙商证券

以下为报告原文节选

------

1 纯碱是工业之母,化学合成法为主流工艺天然碱法优势突出

纯碱是一种重要的基础化工原料,被誉为“工业之母”,是国民经济不可或缺的基础产品。其化学名为碳酸钠,国际贸易中又名苏打或碱灰。纯碱的下游应用广泛,主要用于平板玻璃、玻璃制品的生产,也广泛用于生活洗涤、酸类中和以及食品加工中。

纯碱的制备方法主要有化学合成法和天然碱法两种,化学合成法又可分为氨碱法和联碱法。氨碱法生产过程中需用氨作为媒介,原料价廉易得,且生产连续、产品纯度高,但原盐利用率低,排出的废液废渣污染环境;联碱法生产纯碱的同时产出副产品氯化铵,无需投入石灰石、焦炭等反应生成二氧化碳,环境污染较小,但联碱法工艺流程复杂,生产装置建设成本高;天然碱法成本相对较低,生产过程中不涉及其他化工产品,具有绿色环保、低能耗、低成本的特点,但受限于碱矿资源。

据 Genesis Energy 统计,2021 年全球纯碱生产工艺中化学合成法占比 65%,其中氨碱法占比 45%,联碱法占比 20%,天然碱占比 30%。根据百川盈孚数据,国内制备方法亦以化学合成法为主,2022 年国内联碱法/氨碱法/天然碱法产能比重分别为 49%/46%/5%。随着国内碱矿的开发,天然碱产能扩张,国内的产能结构将逐步向全球靠拢,未来制碱发展方向将是天然碱法和联碱法。

轻重碱存在差异,玻璃为主要下游。纯碱可分为轻碱和重碱,其主要差别是其物理性能,如松散密度、颗粒大小、形态等,轻质纯碱的密度通常为 500~600 公斤/立方米,重质纯碱密度为 1000~1200 公斤/立方米。重质纯碱可以采用天然碱法生产,以天然碱为原料,通过蒸发或碳化生产重质纯碱,或者由轻碱通过水合法或挤压法得到。由于制备需要额外工序,通常单吨重质纯碱相较轻质纯碱贵 100-300 元。其中重质纯碱多用于平板玻璃、光学玻璃、高级器皿等高档玻璃的制造,轻质纯碱多用于食品、冶炼、印染、化工、医药、日化洗涤用品、玻璃制造等,根据百川盈孚数据,2021 年纯碱整体下游需求最大的是平板玻璃、日用玻璃以及光伏玻璃,分别占下游需求的 46%/16%/8%。

纯碱是重要的化工原料,下游应用广泛,主要用于平板玻璃、玻璃制品的生产。在三种制备方法中,天然碱法较于另外两种化学合成方法存在成本和工艺优势。当前国内主流的纯碱合成方法是联碱法和氨碱法,但随着国内碱矿项目的投产,天然碱制纯碱法的占比将逐渐上升。

2 光伏带动纯碱需求增长,天然碱扩产未来供大于求

2.1 光伏行业发展带动纯碱需求,房地产景气度见底政策有望刺激复苏

新增光伏装机量快速增长,带动光伏玻璃需求快速增长。光伏能源是一种清洁、安全、高利用率、标准化、可控化的能源,目前已经成为各国可再生能源中的一个重点发展方向。

根据 CPIA 预计 2023 年全球光伏新增装机达 280-330GW,国内新增光伏装机 95-120GW,我们预测近三年光伏行业将维持高速增长,到 2025 年全球光伏新增装机量达到 330GW,我国新增光伏装机量 120GW。未来光伏装机量会维持增长趋势,光伏玻璃需求有望持续上涨,从而拉动纯碱需求上行。

根据 iFinD 与百川盈孚数据,2019 年光伏玻璃产量为 822 万吨,测算对应纯碱需求量为189 万吨,随着光伏行业的高速发展,预计 2023-2025 年复合增速将达到 19.33%,到 2025年光伏玻璃产量有望达到 2129 万吨,对应纯碱需求量为 490 万吨,相对于 2019 年增长158.83%。

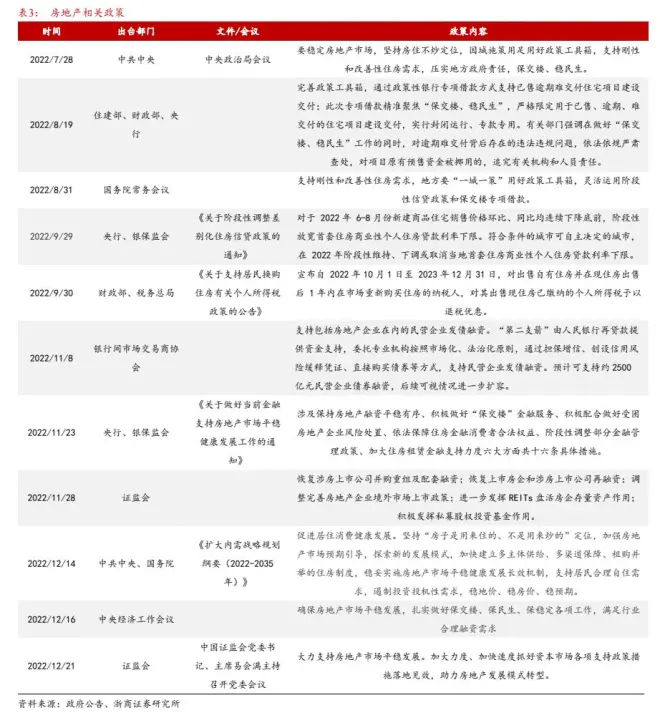

国内房地产景气度低迷,国家出台刺激政策。2020-2022 年国内房地产行业景气度跌入低谷,根据国家统计局数据,2022 年房地产开工面积为仅为 111632.04 万平方米,同比减少43.87%,房地产竣工面积为仅为 55708.82 万平方米,同比减少 45.07%,为近十年来的低点。

2022 年 11 月,国家为刺激房地产提出“三支箭”的政策组合,以求改变行业景气度:央行和银保监会正式发布金融支持房地产行业“16 条”新政,新政从六个方面对房地产行业融资进行全面支持;在人民银行的支持和指导下,交易商协会继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资;证监会恢复上市房企和涉房上市公司再融资,允许上市房企非公开方式再融资,引导募集资金用于政策支持的房地产业务,时隔多年之久,上市房企再融资通道重新打开。我们预计 2023 年密集的政策组合拳实施之后,房地产行业景气度有望改善。

平板玻璃与房地产相关,预期未来产量缓慢增长。预计刺激政策逐步出台,房地产市场有望触底复苏,带动平板玻璃市场供给和需求增长。根据百川盈孚数据,2019 年平板玻璃产量为 4675.47 万吨,测算对应纯碱需求量为 1075.36 万吨,近年来平板玻璃产量略显颓势,但随着旧房改造政策与房地产政策刺激房地产行业的复苏,预计 2023-2025 年复合增速为0.11%,2025 年平板玻璃产量 5070.84 万吨,对应纯碱需求量为 1166.29 万吨。

日用玻璃制品行业是消费品领域中重要的民生产业,也是消费品产业链供应链的重要环节。根据 iFinD 数据,2021 年我国日用玻璃制品产量约为 819 万吨;根据中商产业研究院,2022 年产量达到了 876.90 万吨。随着居民消费水平提升,对日用玻璃制品的需求量将上升,带动产量增长。根据我们测算 2023-2025 年日用玻璃产量将达到 906.71/937.54/969.42 万吨,复合增长率为 3.40%。

未来我国光伏行业装机量的增长将带动光伏玻璃的需求,从而拉动纯碱需求量上行;同时我国房地产景气度有望随着刺激政策的实行迎来复苏,平板玻璃以及日用玻璃需求有望缓慢提升,共同推高纯碱需求量。

2.2 落后产能面临淘汰,天然碱法成为供给增长点

纯碱产能增长较快,远兴能源贡献主要新增。根据百川盈孚数据,2018 年我国纯碱产能/有效产能/产量分别为 3140/2965/2582.6 万吨,截止到 2022 年我国的纯碱产能/有效产能/产量分别为 3455/3120/2612.8 万吨,增长 10%/5%/1%,年复合增速分别为 2.4%/1.3%/0.3%,截止到 2022 年氨碱法/联碱法/天然碱法产量为 1319.91/1383.46/150.72 万吨,占比分别为46.25%/48.37%/5.58%;天然碱法制纯碱占比仍然处于低位。预计到 2025 年纯碱产量将达到3462 万吨,主要是由于远兴能源阿拉善天然碱项目新投放 780 万吨天然碱纯碱导致。

国家政策出台,纯碱生产环保约束趋严,落后产能将被淘汰。随着国家“碳达峰、碳中和”相关战略和政策的推进,有关纯碱行业环保限产政策陆续发布,纯碱产能新增约束愈加趋严。氨碱法原盐氯化钠的利用率低,同时生产过程产生废渣的主要成分为氯化钙,废渣废液处理困难,需要大面积储存地存放,污染大导致氨碱法生产选址受到限制;联碱法生产过程中动力消耗高,并且氯化铵母液具有较强腐蚀性,对防腐要求较高。在环保限产政策趋严的大背景下,未来氨碱法、联碱法新扩张产能难获审批,同时部分落后产能将面临淘汰;长期看天然碱法符合国家扩产规定,但受限于矿产资源。

纯碱天然碱法产能新增较多,产能供给格局重塑。根据百川盈孚数据,目前国内产商纯碱产能为 3855 万吨,且 2023 年我国纯碱计划约有 800 万吨新增产能投放,多以天然碱法为主;以氨碱法、联碱法为主的中小产能装置在经济性和环保方面劣势较大,低效产能或将加速退出。天然碱法本身拥有很高的成本壁垒,国内纯碱产能格局重塑。

需求端:光伏行业的快速发展拉动光伏玻璃需求,房地产行业景气见底,国家出台刺激政策,有望带动平板玻璃需求量增长,从而带动纯碱需求量增长。供给端:未来三年,远兴能源天然碱产能大幅投产,国内纯碱产能整体保持增长趋势。通过整合供需数据,我们预计2024 年纯碱供需差将达到 587 万吨,2025 年缩减至 366 万吨,供大于求,价格存在下行可能性。

3 价格研判:纯碱供需格局宽松,预计未来价格承压

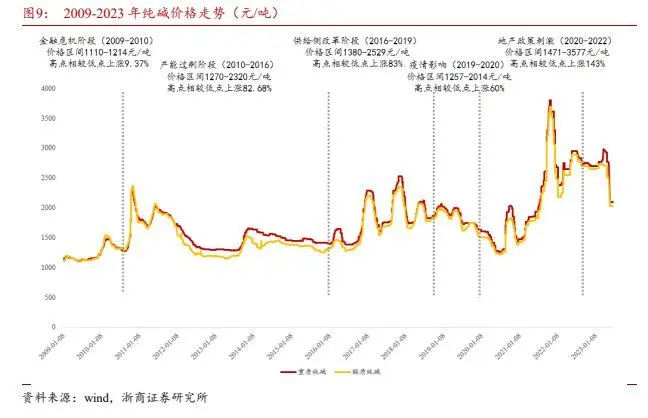

近十余年来纯碱行业的发展具有明显的周期性特征。2009 年受国际金融危机的影响,国内纯碱需求下滑,价格在低位运行;2010 年 7 月 22 日政治局会议提出“继续实施积极的财政政策和适度宽松的货币政策”,市场开始交易宽松预期,叠加美联储开启第二轮 QE 带动大宗商品大涨。原材料价格大幅上涨,成本端推动纯碱价格快速上升,当年 11 月达到历史性高位近 2500 元/吨;2011 年-2015 年由于国内房地产政策收紧、总需求增速下行以及产业振兴规划的产能供给过剩,纯碱价格维持在底部区间;2016 年开始进行的供给侧改革淘汰大量劣质产能,在产能改善的影响下,纯碱价格拉升;2019 年起纯碱行业开启新一轮扩产周期,同时受外部环境影响,下游需求低迷,到 2020 年上半年纯碱价格来到十年历史低位;到了 2021 年外部环境影响有所放缓,下游房建需求开始回暖,光伏产能得到扩张,光伏玻璃需求增加,成本端煤炭供不应求市场纯碱价格激增。2022 年下半年纯碱价格又有一波拉升,主要是由于预期宏观政策发力以及以“保交楼”为核心的地产政策刺激,纯碱价格高位震荡。

短期内纯碱价格走弱可能性大,长期供过于求价格保持低位。根据百川盈孚数据,2023年 7 月 7 日当周纯碱行业开工率达到 83.03%,处于近三年来 61.39%百分位,处于相对较高区间;行业库存 36.45 万吨,处于近三年 33.54%百分位,处于较低区间,远兴能源阿拉善天然碱项目一期第一条 150 万吨/年纯碱生产线将于 6 月 28 日投料,短期纯碱价格存在下行风险;中期来看,未来三年纯碱产能预计新增 1080 万吨左右,而供给端当前光伏玻璃上处于过剩阶段,较难延续爆发性增长趋势;平板玻璃行业尽管在政策刺激下有望探底复苏,但产量可能回到历史高位可能性较低。长期看,纯碱行业将处于供过于求的局面,将开启去产能周期,一批落后产能将会被淘汰。

短期内纯碱价格由于远兴能源的新生产线投产导致供给增加,价格有下行风险;中期看未来三年仍然有大量新增产能,并且需求端难以维持高速增长,难以上涨;长期纯碱行业将处于供过于求的局面,将开启去产能周期,一批落后产能将会被淘汰。产能格局回暖后,纯碱价格才会迎来上涨可能性。

4 天然碱法具备成本优势,成本决定行业未来格局

天然碱法成本优势明显,联碱法和氨碱法成本波动较大。天然碱法生产加工流程简单,使用原材料少,是其成本低于氨碱法和联碱法的主要原因。联碱法、氨碱法受到煤价和原盐等价格的影响,国内不同地区生产的纯碱存在价格差异。根据百川盈孚数据,2020 年 7 月至今氨碱法和联碱法的平均生产成本分别为 1687.87、1576.64 元/吨,而天然碱法平均生产成本为 1022.23 元/吨,相较氨碱法和联碱法分别低了 664.64、554.41 元/吨,成本优势明显。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

环保 / 矿产 / 资源 /

环保产业 | 土壤修复 | 危废处理 | 污水处理 | 水务行业 | 节能环保 | 垃圾焚烧 | 垃圾分类 | 垃圾处理 | 空气净化 | 净水器 | 钢铁行业 | 钢铁电商 | 不锈钢 | 特钢 | 废钢 | 钢结构 | 装配式建筑 | 矿产 | 铁矿石 | 锂矿 | 煤矿 | 铜矿 | 智慧矿山 | 煤炭 | 煤炭机械 | 港口 | 贸易 | 物流 |