【2022年新大纲中级经济师课程】经济基础知识科目—免费完整精讲班(持续更新中)

第五部分 会计

第一节 会计基本概念

(一)会计的两大分支:

1、财务会计—对外提供、一确两计一报告、已发生

2、管理会计—对内提供、从财务会计当中分离出来

三、会计的对象

四、会计核算的具体内容

第二节 会计目标(不重要)

第三节会计要素

一、反映企业财务状况的会计

1、资产

-含义:企业过去的交易形成的由企业控制的,预期会给企业带来经济利益的资源。

口诀:流动资产-“霍金应预期存”

2、负债:

-含义:过去的交易、事项形成的,预期会导致经济利益流出企业的现时义务。

流动负债:应付预收

3、所有者权益

二、反映企业经营成果的会计要素

1、收入

2、费用

3、利润

三、会计等式

第四节 会计要素确认和计量基本原则

第五节 会计基本前提:会计主体、会计分期、持续经营、货币计量

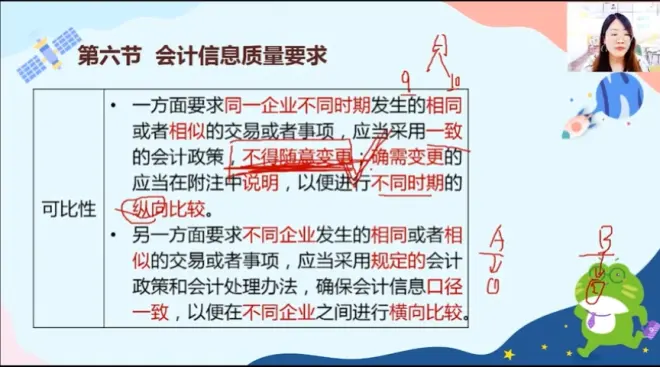

第六节 会计信息质量要求

第二十九章 会计循环

第一节 会计确认

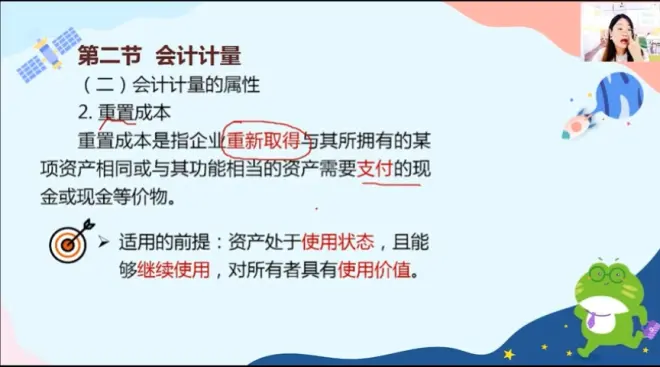

第二节 会计计量

口诀“公允可变历史重现”

第三节 会计记录

左借右贷

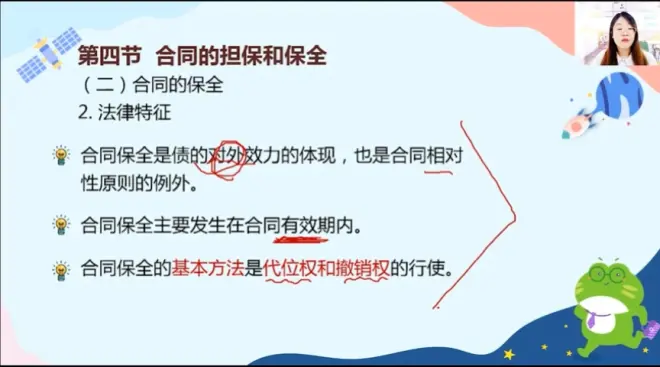

第四节 合同的担保和保全

一、合同的担保

1、概念

0

2、法律特征

3、形式

(二)合同的保全