大跌之后,多久才能涨回来?

最近,经常有人问,中概互联为什么还不涨?

言下之意,大跌之后买入一两个月了,是不是该涨了?

看下中概互联ETF的走势:

3月底,中概互联ETF曾短暂企稳过一个月。当时,估计不少人就抱着“企稳反弹”的想法冲了进去。

结果如何?

4月底,中概互联ETF开始了新一轮的下跌。

5月短暂反弹后,又在6月份迎来了新一轮的下跌。

这就是市场的实际走势。

价值投资者习惯左侧交易,在估值低的时候买,但估值低并不代表市场不会跌。左侧买,想要赚大钱,大概率要经历一波从大跌到大涨的周期。

网叔知道,这非常考验耐心。毕竟,散户和小白基民的耐心只有几个月,甚至几天。

但赚钱真没那么容易,必须学会忍受、习惯投资中的短期亏损。

一、大跌后,多久能涨回来?

当然,有问题我们也必须直面:大跌之后,多久才能涨回来?

先说答案,这个问题没有一个标准答案。

如果互联网真是一个优质赛道的话,那么他迟早有价值回归的这一天。

因为美团和快手的巨额亏损,中概互联利润波动比较大。我们以业绩比较稳的腾讯为例,来做个简单的推演:

2017年到2020年,腾讯净利润从715亿增长到1598亿,平均每年增长30.7%。

按照市场的一致预期,未来几年腾讯业绩增速大概率还有15%-20%。网叔保守一些按15%的增速,算算腾讯5年后的估值。

数据计算如下:

如果未来5年,腾讯业绩平均每年增长15%,那2025年,腾讯净利润就会增长到3214亿元。

按照最新市值4.65万亿计算,届时腾讯市盈率就只有14.5倍了。

写到这里,网叔不禁有个疑问:历史上腾讯市盈率如何?

这是腾讯上市以来的市盈率变化曲线。

除去刚上市的那一段时间,其他时间市盈率都没低于过20倍。

显然,14.5倍的腾讯对资本来说,是巨大的诱惑。腾讯的业绩每增长一年,这诱惑就加深一分。

这就是投资优质赛道的好处。利润增长会带来估值降低,估值降低又会增加对资本的吸引力,最终导致股价上涨。

当然,也要牢牢记住,这一切都是建立在“互联网是个优质赛道,腾讯净利润每年增长15%”的基础之上的。

如果没这个基础,

比如互联网不是个优质赛道,比如腾讯实现不了每年15%的利润增速,那么一切的预期都是纸上谈兵。

这里,网叔一定要给大家再次强调下:没有信心就不要投。而信心来源于对行业的理解,和对行业未来发展的信心。投之前一定要多阅读行业相关信息,加深自己对行业的理解。

二、几个“核心资产”赛道大跌之后的恢复周期

未来的事情,说再多,大家可能也会觉得纸上谈兵。

他山之石可以攻玉。网叔再为大家盘点盘点白酒、医药等优质赛道大跌后又涨回来的往事。

1、白酒

2012年3月26日,国务院召开第五次廉政工作会议,提出严控“三公”经费,禁止公款购买香烟、高档白酒和礼品。

2012年11月19日,21世纪网等媒体报道了标题为《酒鬼酒塑化剂超标高达260%、毒性为三聚氰胺20倍》的文章。

打击三公消费 + 塑化剂危机,白酒行业的噩梦就此开始。

飞天茅台(53度)市场价腰斩,从2000元左右跌到900多块。

白酒股更是血流成河。

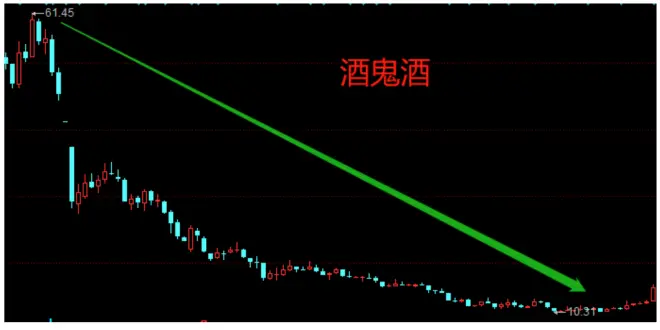

风口浪尖上的酒鬼酒,股价最高从61.45元跌到10.31元(复权股价),跌了83%。

贵州茅台,股价从266.08元跌到118.01元,跌了56%。

五粮液,股价从39.55元跌到14.33元,跌了64%。

泸州老窖,股价从47.5元跌到15.55元,跌了67%。

幸运的是,它们之后又都涨回来了。

2015年4月22日,茅台率先涨回来。原因是2015年上半年的牛市。

2017年2月和4月,五粮液和泸州老窖也涨回来了。原因是2017年的蓝筹股牛市。

2020年6月23日,受伤最严重的酒鬼酒也涨回来了。原因是机构抱团白酒股。

2、医药

2018年,因为中美贸易摩擦,A股跌了整整一年。

2018年,因为医药集采,医药股雪上加霜。全指医药最多跌了42%,大幅跑输市场。

2018年,医药股所遭受的打击不亚于白酒股在2012年所遭受的打击。

不过,风雨过后总会见彩虹。

2020年4月,全指医药就收复了失地。用时仅1.9年,比白酒快多了。

之所以这么快,离不开“新冠”的神助攻。

2020年初,新冠疫情突然爆发,医药瞬间成为最靓的那个崽,广受资金追捧。2020年上半年权益类基金收益TOP20中,有18只是医药主题基金,剩下的2只也重仓医药股。

回顾完白酒和医药大跌后收复失地的历程。网叔突然发现,即使是再好的资产,想要在短期内收复失地也离不开市场行情的推波助澜。

比如,白酒股能收复失地。茅台仰仗2015年的牛市,五粮液和泸州老窖仰仗2017年的蓝筹股牛市。

医药股能在这么短的时间内收复失地,更是依赖去年突然爆发的疫情。

3、纳斯达克指数

当然,也有靠业绩收复失地的。那就是美股的纳斯达克指数。

2000年3月10日,美国科网股泡沫破灭。纳斯达克指数最高录得5132.52,并在之后的2年多跌了78%。

2015年6月18日,纳斯达克指数创出历史新高。

从泡沫破灭,到重新涨回来,纳斯达克指数花了15年零3个月。

这15年零3个月是怎么过来的?

靠业绩熬过来的。

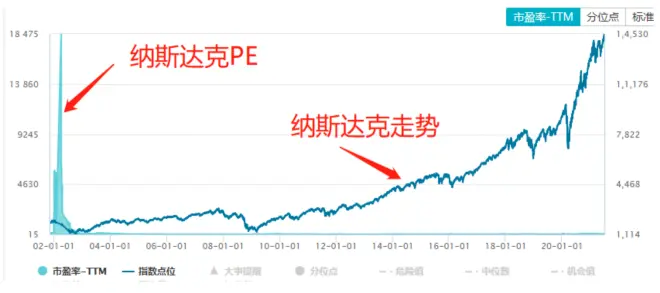

给大家看张纳斯达克指数的估值图:

蓝色阴影部分是纳斯达克估值(PE)。

泡沫破灭初期,泥沙俱下,纳斯达克指数市盈率最高飙到18000多倍。

是的,18000多倍,比2015年的A股疯狂多了。

之后,指数不断汰弱留强,到2015年6月18日,纳斯达克指数收复失地时,市盈率已经降到33.9倍了。

三、2015年牛市以来,主要板块和明星基金经理回本情况

大家也看到了,只要赛道足够优质,涨回来是迟早的事。

A股素有“7年一个牛熊周期”的说法,也是我们理解一个赛道从崩溃到恢复,到最终赚钱的一个时间借鉴。

网叔再为大家盘点下2015年牛市以来,主要赛道和明星基金经理的回本情况。

1、主要板块和赛道恢复周期

网叔把相关信息汇总到这张表里了,大家可以看下。

先看收复失地比较快的。

在A股,白酒最快收复失地。

中证白酒指数仅用1.1年就回到了2015年6月牛市顶点的位置。

在海外,互联网最快收复失地。

重仓腾讯和阿里巴巴的中概互联50指数,仅用0.5年就回到了前期高点。

成分股权重比较均衡的中概互联指数在1.2年后也回去了。

白酒为什么那么快就收复失地了呢?

两个原因:

其一,2015年的牛市以“炒小炒差”为主,白酒不是那轮牛市的主角,不是被屠杀的对象,在2015年8月就率先企稳。

其二,牛市崩盘之后,市场风格从“炒小炒差”转向了“以大为美”。白酒等基本面好、赚钱能力强的资产得到越来越多资金的认可,被冠以“核心资产”的名号。

这是2015年以来,中证白酒估值(PE)情况。

2015年6月,牛市顶点时,中证白酒PE也就24倍。

2016年7月,收复失地时,中证白酒的PE依旧是25倍。

2021年春节前后,最高点,中证白酒PE已经被炒到了69倍。

过去几年,白酒的疯狂可见一斑。

再看大盘指数。

只有沪深300指数突破了2015年6月的高点,用时5.6年。

沪深300指数能收复失地,也主要得益于过去几年机构抱团以白酒为首的白马股。

此外,

中证消费,在2017年10月回本。这得益于2017年的蓝筹股牛市行情。

全指医药和中证医疗也因为机构爆炒医药股,分别在2020年7月和2021年1月回本。

新能源车则在2020年11月的抱团中突破前高。

当然,也有一些板块至今还未回本,

中证500、创业板指、全指信息、中证军工,这些都是当年被爆炒的对象。当时炒的太猛了,回本自然需要更长时间。

全指可选则有点可怜。全指可选的主要行业是汽车、家电和传媒。过去几年家电表现还算可以,汽车差强人意,传媒就比较差了,中证传媒现在比2015年牛市高点还跌了74%。所以,全指可选至今还未收复失地。

2、明星基金经理管理的基金回本时间

这是2015年6月之后,主要明星基金经理管理的基金回本时间。

谢治宇最快,回本用了0.4年,

张坤,回本用了1.7年,

董承非和周蔚文,回本也就用了2.4年,

朱少醒表现差一些,回本用了4.5年,但也比市场平均水平(沪深300指数)强。

另外,网叔还发现,这些明星基金经理管理的基金在止跌后均能大幅跑赢沪深300指数。

止跌后涨得最少的是董承非管理的兴全趋势,只涨了156%,但仍近2倍于沪深300指数82%的涨幅。

这就是优质赛道和明星基金经理的魅力。可能会短期大跌,但能快速企稳,且企稳后还能反弹到更高的位置。

最后,网叔还是要再次提醒下:赛道能恢复的前提,一定是好赛道。

其实,前面也已经说了,短期内收复失地,靠的主要是资金助推(牛市)。

长期收复失地,就主要靠业绩增长了。

怎么短期吸引资金注意力?好赛道。

怎么实现长期业绩增长?依旧是好赛道。

所谓投资,直白点说无非是:好赛道+低估值。在好赛道估值低的时候买入,然后长期持有。

注意这个表述,好赛道在好估值前面。

如果你买的是主动基金,那可以再加一个公式:牛逼基金经理+低估值。

在熊市,市场估值低的时候,买牛逼基金经理管理的主动基金。

同样要注意这个表述,牛逼基金经理在低估值的前面。

网叔:资深投资人,长期创业者。独立,理性,深度思考。热爱钱更在乎良善。闲来聊两句常识,骂几个混蛋,喝两杯小酒。