POE行业深度报告:新能源引领增长,国产化破局可期

(每日研选深度报告导读,请关注:报告派)

报告出品/作者:长江证券、魏凯、马军、侯彦飞、曹海花

以下为报告原文节选

------

POE:性能优异,下游应用广泛

POE 是 Polyolefin Elastomer 的简称,主要是乙烯/1-辛烯、乙烯/1-己烯、乙烯/1-丁烯的无规共聚物。其分子结构中既存在聚乙烯结晶链段,常温下起到物理连接点的作用,又存在α-烯烃和乙烯聚合形成的无定形区。特殊的两相结构使 POE 兼具良好的热塑性和橡胶般高弹性。此外,POE 分子结构饱和使其具备良好的耐候性,非极性分子的特点使其不易与水分子结合形成氢键,从而具备优异的水汽阻隔能力。

POE 产业化历史较长,下游应用广泛。1993 年美国陶氏化学公司率先开发出了ENGAGE 系列 POE 产品,并不断对产品系列进行优化。随后,埃克森美孚、韩国 LG化学、北欧化工等陆续通过自主研发、成立合资公司等方式拥有自己的 POE 产品系列。

受益于诸多优异性能,目前 POE 被广泛应用在光伏、汽车、聚合物改性、发泡鞋材等诸多领域。

需求:新能源赋能,行业前景确定

全球范围内 POE 消费量稳步增长,新能源或成未来消费主要驱动力。截至 2021 年,全球 POE 消费量达到 136 万吨,其中我国 POE 消费量约为 64 万吨。全球范围来看,汽车是 POE 下游最大消费领域,而我国 POE 消费则逐渐转向光伏驱动。未来,我们认为随着双面双玻和 N 型电池渗透率的提升,光伏将成为 POE 消费的主要驱动力。同时,随着新能源汽车产量的提升及轻量化趋势的发展,POE 在车用塑料改性领域的用量也将稳步增长。

光伏:N 型+双玻占比提升, POE 粒子需求激增

下游需求继续攀升,2023 年装机增速或超 40%

受益全球低碳能源政策及光伏发电成本下降,全球光伏行业迅速发展。过去 20 年间光伏通过技术进步不断降低度电成本,目前光伏发电成本已显著低于其他发电方式。

全球光伏行业需求依然强势。我们预计2022年光伏装机约250GW左右,同增接近50%,下半年加速向上明确。其中,国内 85-90GW 左右,同比增长 55%-65%左右;海外 160-165GW,同比增速超 40%。2023 年,前期持续紧张的硅料确定性释放产能,产业链跌价预期较为充分,刺激更多需求释放,同时供给瓶颈将向粒子等环节转移。在此背景下,我们预计 2023 年光伏装机有望达到 350GW 以上,同比 40%以上增长。

N 型电池+双面组件占比提升,POE 粒子需求高增

光伏胶膜主要分为 EVA 和 POE 两种。EVA 胶膜可细分为透明 EVA 胶膜和白色 EVA 胶膜;POE 胶膜可细分为纯 POE 和共挤 POE(即 EPE)两种。对于传统的 P 型组件,单面组件主要采用 EVA 胶膜(正面用透明 EVA,背面用白色 EVA),双面(双玻)组件更多选择 POE 胶膜。

2023-2024 年 N 型组件的放量将显著拉动 POE 胶膜及粒子需求。N 型组件对封装胶膜的阻水性能、抗 PID 性能等要求更高,更适合用 POE 胶膜进行封装。我们预计 2023-2024 年 N 型组件占比 28%、45%。

此外,双面组件占比提升也对 POE 胶膜及粒子的需求有拉动作用。根据 CPIA 统计,过去几年双面组件渗透率不断提升,从 2017 年的 2.0%提升至 2022 年的 42%左右,拉动 POE 胶膜需求持续提升,进而拉动 POE 粒子需求增长。展望后续,在 2023-2024年地面电站需求加速预期下,双面组件占比有望进一步提升,我们预计 2023-2024 年双面组件占比将分别达到 48%、52%。

在此背景下,我们分乐观、中性、谨慎三种情况预计 POE 粒子的需求情况,其中,不变的假设有:1. 假设三种情况下 N 型电池渗透率按相同比例逐渐增长,2.假设 P 型电池中 EVA、POE、EPE 占比按相同比例变化。

主要对 N 型电池内单玻、双玻组件中胶膜结构占比进行不同情况假设。

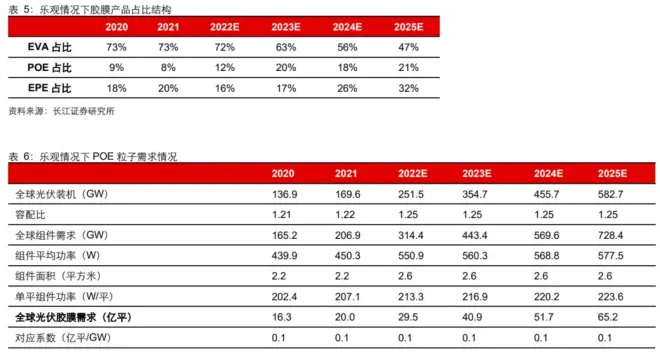

1) 乐观情况:预计 2023-2025 年全球光伏级 POE 粒子需求约为 45、64、94 万吨。

假设,单玻组件早期正反两面均使用 POE 胶膜,后期正面均使用 POE 胶膜;而背面均使用白色 EVA。同时,双玻组件正反面从开始使用 POE 胶膜到后期快速变为 EPE 和POE 的使用各占一半。

乐观情况下预计 2023 年 EVA 胶膜、POE 胶膜、EPE 胶膜占比分别可达 63%、20%、17%。

2) 中性情况:预计 2023-2025 年全球光伏级 POE 粒子需求约为 38、50、70 万吨。

假设,单玻组件早期正反两面均使用 POE 胶膜,后期逐步转向使用 POE 胶膜和 EPE胶膜;而背面均使用白色 EVA。同时,双玻组件正反面开始均使用 POE 胶膜,之后逐步转向使用 POE 胶膜和 EPE 胶膜,且后期 EPE 胶膜占比逐渐高于 POE 胶膜。

中性情况下预计 2023 年 EVA 胶膜、POE 胶膜、EPE 胶膜占比分别可达 63%、13%、24%。

3) 谨慎情况:预计 2023-2025 年全球光伏级 POE 粒子需求约为 25、33、49 万吨。

假设,单玻组件早期正反两面均使用 POE 胶膜,后期快速转向使用 POE 胶膜和 EPE胶膜;且 EPE 胶膜占比 显著高于 POE 胶膜;而背面均使用白色 EVA。同时,双玻组件正反面开始均使用 POE 胶膜,之后快速转向使用 POE 胶膜和 EPE 胶膜,且后期EPE 胶膜占比显著高于 POE 胶膜。

谨慎情况下预计 2023 年 EVA 胶膜、POE 胶膜、EPE 胶膜占比分别可达 70%、4%、26%。

综上,光伏需求高增、N 型组件及双面组件占比提升背景下,光伏级 POE 粒子高增趋势明确。谨慎、中性、乐观预期下,2023 年光伏级 POE 粒子需求预计分别约为 25、38、45 万吨。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)