【汉服财经】解读艾媒咨询2022年汉服报告简版

作者:汉服新语

近日,知名咨询公司艾媒咨询发布了今年的汉服研究报告《艾媒咨询 | 2022-2023年中国汉服产业现状及消费行为数据研究报告》,并于7月22日,发布了其报告的简版,向市场进行传播。

这已不是艾媒咨询第一次发布报告了,可谓是汉服咨询领域的常客了。不过,由于完整版报告售价3000多元,穷逼小号买不起,只能对其简版文章进行解读,欢迎有兴趣的同袍和行业从业者讨论交流。

一、对文章主要内容的逐一解读

1.对导言部分的解读

导言与下面的核心观点部分,该咨询机构认为2022年汉服市场规模可以达到125.4亿,同步增长23.4%,并于3年后达到191.1亿元。根据该咨询机构去年数据,预测2021年汉服市场可达到100亿规模。

不过市场是否在2022年增长,仍值得商榷,毕竟从去年到今年,有大量的大中型汉服商家退出市场,行业非常不景气。

但,如果数据准确,并且预测成真,则意味着汉服市场已经进入低速增长期,并将在未来几年继续保持低速增长期。

诚然,汉服市场从2020年疫情开始就已经进入了低速发展期,并在近两年进入低谷期,这与该咨询机构的预测一致。但是随着疫情防控经验丰富,总体保持可控,未来汉服市场是否会反弹也未可知。

图1:原文导言部分原文

尽管汉服经过一轮高速增长后,已达百亿规模,但是与整个服装市场大盘相比,依然是一个小品类。据前瞻产业研究院数据显示,“2018年国内服装行业零售收入达23108亿元,年复合增长率为13.1%,并有望在2023年复合增速至40188亿元”;同时,国家统计局公布的2021年全国社会消费品零售总额相关数据中,服装鞋帽品类销售额为13842亿元,同比增长12.7%。不论与哪个口径相比,汉服市场都是一个很小的品类,因此未来的潜在市场依然不小,就看如何提高他在众多服饰品类中的占比。

导言还提到“近七成消费者购买汉服的渠道为淘宝、闲鱼等线上购物平台,49.8%的消费者从线下汉服实体店购买汉服”,这里的购买渠道,绝大部分来自于网络,与我们的认知基本一致,但是接近一半的人从线下实体店购买汉服可能不太可靠。

首先,有汉服实体店的城市基本集中在大城市,小地方并不多,但是购买汉服的人群却相当广泛,其次,即便是有实体店的城市,由于店面密度太低,且价格没有优势,未必会去买。因此小编猜测,其调研人员很可能大部分来自于大城市,导致数据有偏差,也有可能数据本身统计的是只要有过一次购买,就被计入在内,忽视了频率。

导言的末尾还提到“……汉服写真、汉服租赁、汉服体验馆也将成为产业中必不可少的一环……”,目前这几个汉服相关产业从发展来看,确实是汉服消费市场的重要一环,也对非同袍人群尝试汉服提供了一些体验的机会。

2.对核心观点部分的解读

与导言重复的部分不再赘述,下同。

该咨询机构在核心观点部分提到“汉服品牌与博物馆、游戏、影视剧或漫画的跨界IP合作以及举办线下活动或成为汉服品牌打破原有用户圈层,提升品牌知名度的重要方法”,此观点与前一段时间小编撰写的《从梦华录联名说起,“汉服”需要多多借势营销》基本一致,与其他知名的IP进行联盟或者举办活动,是打破原有全程的、提升品牌知名度的重要方法,希望各大汉服品牌能利用好制作精良的古装剧、游戏、博物馆等资源,学会借力打力。

图2:核心观点部分原文

3.对“汉服的定义与发展历程”的解读

文章对汉服发展简史进行了梳理,认为汉服是从殷商时期开始,在春秋战国到明朝末期迎来大发展,并在清朝时期衰弱,然后又从民国开始复苏。

小编查阅了相关资料,认为这里的描述整体是较为准确的,黄帝创造汉服的观点主要来自于《史记》一书,但是并没有文物支撑,缺乏严谨的证据,但是商朝墓穴却有相应的服饰文物出土,因此说汉服从商朝起源是有较大把握的。

而另一头,汉服的复兴确实始于民国,在清朝覆灭以后,民国一些有识之士开始复兴汉服,只是在当时的政治、经济环境下,汉服的复兴没有很好的土壤,因此很快就失败了。而新中国改革开放以后的这一轮汉服复兴,伴随着国家稳定、经济发展、人们学识水平的提高等因素,有了前所未有的条件。

图3:汉服的定义与发展历程部分原文

4.对“汉服的结构与特点”的解读

本部分内容描述除了一句“不同时期,也有袖肥窄小的,便于劳动”之外,皆较为准确,不再论述。该句话的问题主要在于汉服一直都有窄袖的款式,广泛存在于各个时期的平民百姓中,方便当时的人们劳动,并不是特定时期才有。

以前小编在看古代城市发展的时候,记得一组数据,即我国大部分时候的城市化率在10%-20%之间波动,因商品经济的发展水平差异而有所波动。

小编查阅了网上相关资料后,证实了印象没有错,据《中国城市发展史论集》的研究,在南宋期达到22%的巅峰,而战国、唐朝的中期,西汉的末期,也达到了百分之十几。之所以南宋才是巅峰,小编估计主要是由于南宋商品经济发达,国家富裕,城市人口自然较多。

与之相对的是,我国古代普通百姓大部分是从事农业的,即以居住在农村为主,以农业为最重要的生活物资和收入来源,据估计农业人口的比例能高达90%。

表1:网络上根据《中国城市发展史论集》摘录的城市化率数据

因此,尽可能的方便农耕是汉服在当时社会条件下的基本要求,受此影响,窄袖的汉服才是当时汉服的主流,而非今天商家或者古装剧拍摄的那种贵族服饰。

图4:汉服的结构与特点部分原文

5.对“中国汉服产业发展背景分析:技术发展”的解读

该部分介绍的一些新技术,小编不是很清楚到底应用什么地步了,就不瞎说了,就简单讲下目前看到的一些手段:第一,借助5G网络和直播的发展,汉服在线上销售的展示形式也更加丰富和直观;第二,一些有能力的汉服商家,通过互联网技术,制作可以在线穿搭展示的app,之前本号写过的明华堂app即是此类;第三,一些博物馆,也在利用互联网、虚拟形象等数字技术对服装的穿搭进行更好的展示。

图5:中国汉服产业发展背景分析:技术发展部分原文

6.对“汉服产业链图谱”的解读

该部分没有文字介绍,但是有ppt截图,不过内容貌似划分方法不太对,案例也有点老了:

第一,汉服电商品牌部分小编认为描述不太准确,应该叫汉服原创品牌,主打设计、生产和销售,而电商品牌用来描述电商平台会更加准确,目前市面上并没专门的汉服电商品牌,但是有复合型平台,例如汉服荟、同袍app主打社区,但也有电商。

第二,汉服周边服务平台中的案例盘子女人坊严格意义上来说只能算古装摄影平台,汉服并不是其主业,而且在汉服圈内的口碑很不好,基本上圈内人都不太想认他。

第三,汉服文化社区平台,其中的花夏和古桃已于前两年下架,有必要更新一下资料了。

图6:汉服产业链图谱部分原文

7.对“中国汉服市场规模及预测”的解读

该部分内容与前述重复部分不再赘述,其中图片中预测的未来几年市场规模和增速数据,整体来说是符合趋势的,即市场增长按照当前的处境来看将会不断放缓,除非疫情好转,才会有可能迎来新的上扬趋势。

图7:中国汉服市场规模及预测部分原文

8.对“中国大众对汉服的接受程度调查”的解读

如果该文调查度数据为真,那么广大同袍们应该值得欣慰了。

图8:中国大众对汉服的接受程度调查部分原文

9.对“中国大众对汉服的了解程度调查”的解读

该文中提到有43.1%的受访者示比较了解汉服,能辨别出汉服的基本形制,如果真有这样的表现小编和广大同袍们估计要笑醒了,但是事实上大多数圈外人是做不到的,他们更大概率还处在汉服、古装傻傻分不清楚的情况,所以对于这组数据小编认为可信度不高。

至于不同地域的认识水平,小编比较认可这里的数据,即北上广深、新一线、二线城市的认识水平要高于低线城市,这和大城市同袍更多,接触汉服和接受科普的机会更多,以及大城市的人知识文化水平更高有关。

图9:中国大众对汉服的了解程度调查部分原文

10.对“中国大众了解汉服途径调查”的解读

该文章提到,“2022年,59.3%的中国大众通过影视作品了解汉服”,排在所有了解汉服渠道的第一位。诚然近几年有拍出几部形制基本正确,还原度水平较高的古装剧出来,但是大部分古装剧依然做不到形制基本正确的水平,因此与其说大部分人是通过影视作品了解汉服,不如说大部分人都是从古装剧启发的对汉服的认知,但是这种认知只是一个引子,还会出现误导的问题。

而小编认为,能较准确的了解汉服相关知识的,主要还是社交媒体、汉服社团、网络文献和博物馆展览等。制作精良的古装剧是人们了解古代审美的窗口,但是离真正的汉服还有些差距,只有高度还原服装的古装剧,才可以直接认为是对汉服起到了传播和推广作用。

图10:中国大众了解汉服途径调查部分原文

11.对“中国大众对汉服的接受程度调查”的解读

该文章提到的汉服接受度是递进的,小编认为比较符合规律,至于具体比例,看看就好,未必非常准确。

图11:中国大众对汉服的接受程度调查部分原文

12.对“中国大众穿汉服的场景分布情况调查调查”的解读

文章认为,汉服活动、艺术照/拍摄、特殊场景、传统节日这四个是汉服穿着最大的四种场景,但是这四种从图中给出的数据可以看出,差距并不大。Emm,这里的穿着场景确实是比较常见的,其中的特殊场景可能是类似于表演、传统礼仪活动、茶道、舞蹈等,但是还漏了传统婚礼这么一种情形。

图12:中国大众穿汉服的场景分布情况调查调查部分原文

13.对“中国汉服消费者基本画像分析”的解读

原文从用户性别占比、年龄分布、地区分布、收入水平、城市线数分布、学历分布几个角度对汉服消费者进行了基本用户画像分析,小编逐一解读:

图13:中国汉服消费者基本画像分析部分原文

用户性别占比方面,该文数据展示为女性用户占七成,男性用户占三成,确实相当准备,因为小编的公众粉丝性别分布和汉服新语手上的qq群粉丝性别分布也基本是7:3的比例,非常的稳定,个别群可能因为功能不同,比例变为8:2或者6:4。

汉服消费者一直年轻人为主,至于文章所提到的27-39岁消费者可以占到62.7%的数值,小编表示,估计不太可靠。汉服新语管辖的qq群友好几十个,普遍是90后站一半左右,00后占两到三成,剩余的为其他年龄层。90后目前处于22-32岁的区间段,80后处于32-42岁的区间段,假设处在区间段的每一岁都是平均分布,那么按照qq的比例去估算27-39岁的比例也只有33%的水平,出入相当之大。

图14:汉服新语某qq群的年龄分布

同袍的地区分布方面,该文认为华东地区最多,可以占到28.4%,其次为华南地区,占18.1%,对于这个数据,华东地区排第一比较认可,但是华南地区排第二并不认可。圈内同袍都知道,西南地区,尤其是四川的汉服复兴相当之好,西南地区的人口基数也大,因此,从同袍总人数来说,小编会认为西南地区才是第二。而本号前几年的研究也是这样的情况,华东最多,西南第二,华南地区只能排第三。

图15:汉服新语2020年年初统计数据

收入水平方面,文章认为82.2%的用户月均可支配收入超过5000元,收入过万的占比42.1%,emm这个数字我不知道准确性如何,本身汉服爱好者就偏年轻,虽然学历水平一般不低,但是刚毕业没几年的,收入高的,可能不会很多。

城市线数分布方面,文章认为一线与新一线城市的汉服消费者占比47.1%,二线城市占比24%,三个级别的城市合起来占比超过七成,是汉服消费者的绝大多数。这个排序小编比较认可,但是对于具体比例并不认为一定是很精确的。

学历分布方面,该文认为汉服消费者的大学本科学历占比最多,超过一半,大专学历占比超过1/4,普遍具有较好的学历。小编认为,对于汉服爱好者学历较高这件事情比较认同,但是是否数值非常精确,仍待商榷。汉服作为一种源自本土的文化,但又是现代社会的“新事物”,是需要一定的认知水平和勇气,才会穿着的。学历较高的人,往往才会有更高的“觉悟”。

14.对“中国消费者购买汉服频率及考虑因素调查”的解读

文章分别展示了中国消费者购买汉服的频率和不购买汉服的中国消费者不购买的原因。

从原文统计图来看,购买汉服的人一年购买两件以上汉服的人占了一半,一年购买汉服一件以上的占了3/4以上,相比普通时装的购买频率还是较低的。

而不购买汉服的人不买汉服的原因统计图,则认为不实用、穿着过于闷热是最大的两个原因。这里总结的因素还是较为到位的,确实汉服依然存在使用场景有限的问题,作为穿着的便利性方面,也远不及时装,对于讲究效率和便捷的现代,可替代的时装太多,以至于汉服发展到一定阶段,就停滞了。

图16:中国消费者购买汉服频率及考虑因素调查部分原文

15.对“中国消费者购买的汉服单价情况调查”的解读

文章调查数据显示,2022年,国内消费者购买汉服有42.8%的人购买价格处于100-300元,40.5%的人购买价格在301-500元。据第一财经商业数据中心和天猫联合出品的《2020年线上汉服消费报告》,201-500元价位购买量是最多的,其次是501-1000元,排第三才是101-200元,这与本报告的数据有较大出入。

图17:中国消费者购买的汉服单价情况调查部分原文

16.对“中国消费者购买汉服原因调查”的解读

文章认为,国内消费者购买汉服的最主要原因是弘扬传统文化,其次是喜欢汉服文化,第三是衣服好看,他们的比例分别为68.7%、46.7%和46.2%。如实说,这三个因素确实是最主要的因素,不过大多数女生喜欢汉服的第一原因应该是衣服好看,而后才慢慢被汉服的内涵和传统文化的精髓所打动,所谓始于颜值,忠于内涵,即是如此。

图18:中国消费者购买汉服原因调查部分原文

17.对“中国汉服企业竞争情报案例:汉尚华莲(商业模式)”&“汉尚华莲(商情舆情)”解读

汉尚华莲是国内知名的汉服品牌,处于行业顶尖位置,销量排名前几,不过其价位以几百元的居多,属于大众价位的汉服。不过,由于屡屡出现让人大跌眼镜的事件,负面新闻不少,文章里都提及了,就是数据是不是老了点。

图19:中国汉服企业竞争情报案例:汉尚华莲(商业模式)部分原文

图19:中国汉服企业竞争情报案例:汉尚华莲(商情舆情)部分原文

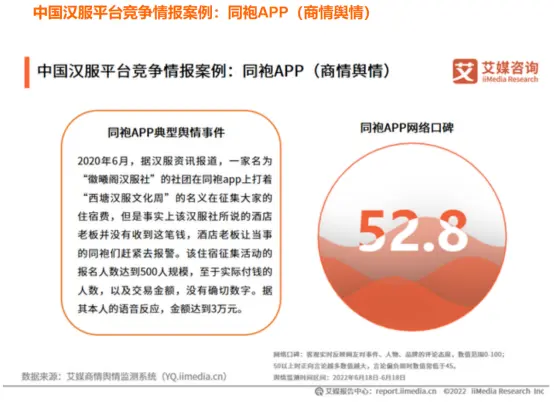

18.对“中国汉服平台竞争情报案例:同袍APP(行业壁垒)”&“同袍APP(商情舆情)”解读

同袍app是目前国内发展最好的汉服app之一,与汉服荟竞争较为激烈。由于汉服市场不大,能生存下来的汉服app已经不多了。文章里提到的负面事件也是真实存在的,当时本号还专门报道了,此处不再赘述。

图20:中国汉服平台竞争情报案例:同袍APP(行业壁垒)部分原文

图21:中国汉服平台竞争情报案例:同袍APP(商情舆情)部分原文

19.对“2022-2023年中国汉服产业发展挑战(一)”的解读

文章提到,近几年汉服市场爆发的同时,盗版山寨汉服也越来越多了,但是原创商家反而处于被动局面,对于原因,文章认为是汉服抄袭界定模糊、维权成本高。确实如此,传统服饰的纹样、图案很多源自于文物,但又有商家、设计者自己的创新,如何界定原创,如何界定为抄袭,界限也比一般的服饰要来的模糊。

图22:2022-2023年中国汉服产业发展挑战(一)部分原文

20.对“2022-2023年中国汉服产业发展趋势(一)”的解读

文章提到观点汉服文化的传承核心应为“在骨不在皮”,可以说此观点表述是相当准确和到位的。汉服要发展,就不可能只守着过去的文物一成不变,汉服要发展也不能脱离汉服的基本形制,否则就是脱离了灵魂,只有两者结合在一起,才能更好的发展。

除了此观点之外,图中的“2022年中国汉服消费者对汉服形制设计看法”很有意思,其中的“保留基本的性质就可以”和“应完全复制传统形制”是比例最大的两个选项,反应了当前汉服发展的两大基本派别,即创新派和复原派。

图23:2022-2023年中国汉服产业发展趋势(一)部分原文

21.对“2022-2023年中国汉服产业发展趋势(二)”的解读

文章提到未来汉服发展的两大趋势是总体价格下降和消费大众化,小编对于这个发展大势比较认可,但与此同时,小编认为伴随着这两个大趋势,一些有实力、有特色的品牌也会崛起,成为整个汉服市场发展的中坚力量。

22.对“2022-2023年中国汉服产业发展趋势(三)”的解读

原问题提到“由于一些正版汉服价格较昂贵,加之定制时间较长,催生了一批汉服租赁商家的出现”,小编认为并不准确,首先经常购买汉服的资深同袍和以拍照、体验为主的游客、尝鲜消费者并不是一个人群,其次,资深汉服同袍自己去买热门款、限量款汉服和时间不会比租赁商家慢,而游客、尝鲜消费者对于汉服哪一个比较热门、哪一个比较珍贵基本上都不了解,店里有啥就穿啥,何谈去为了这些汉服等待很长的周期。

不过,确实汉服存在较大的二手交易市场,只是不同的款,供求不平衡,热门款、限量款汉服是二手交易的的卖方市场,买方一衣难求,溢价严重,而多数大众款则是买方市场,出售者远大于购买者,衣服在咸鱼上挂了很久也无人问津,价格一降再降。

图24:2022-2023年中国汉服产业发展趋势(三)部分原文

23.对“2022-2023年中国汉服产业发展趋势(四)”的解读

文章提到“汉服品牌与博物馆、游戏、影视剧或漫画的跨界IP合作将会是汉服趋势之一”,确实,随着汉服商家的发展,更多的汉服商家想着如何出圈壮大,也随着汉服文化被其他人群接受,越来越多的文化IP愿意和汉服品牌进行合作。

文章该部分第二段提到的“越来越多的线下汉服文化活动,将成为汉服商家重要的推广阵地”,对于这一段,大型汉服活动的IP确实是逐渐增多了,但是这几年的汉服活动整体热度是有所下降的,活动数量也被疫情冲击的三三两两,繁荣被打断。

图25:2022-2023年中国汉服产业发展趋势(四)部分原文

二、结论和总结

总的来说这篇报告写的内容还是比较丰富的,论述的面还是比较广的,只是里面的一些观点和数据来源仍值得商榷。不同于上次天猫和第一财经出的那一期报告,许多咨询公司为了尽快出稿,能弄到的数据来源也主要是问卷调查和部分行业内容人士的访谈,并没有深入调研过,和实际情况有所出入。希望在以后的报告中能所提高,为广大的汉服爱好者和行业从业者提供高质量的报告,一起了解汉服行业的过去、现在和未来发展。