2023年XR产业投资报告丨急速发展的XR,行业前景如何?(下)

原创 | 文BFT机器人

03 细分市场分析

一、终端市场

VR终端价格下探,消费级市场迎来放量拐点

根据IDC数据统计,2021年全球VR终端出货量为1110万台,同比增长92%。预计2022年VR终端出货量为1450万台,2025年将达5000万台,2021年至2025年4年复合增长率将达46%。2021年国内VR终端出货量约143万台,同比增长近100%,预计2022年有望超过300万台,2025年将达1162万台。

按照工信部等五部门于2022年11月印发的《虚拟现实与行业应用融合发展行动计—2026年)》规划中2026年2500万台目标,我国2023-2026年四年间VR终端出货量将增长8倍,到2026年我国虚拟现实产业总体规模超过3500亿元。

VR市场集中度相对较高,全球第一大品牌Meta出货量独占80%。Meta自2020年9月发布Quest 2以来,坚持低价补贴销售政策,加上整体产品竞争力较高,市场份额持续提升,2021年Meta独占80%市场份额。国内品牌受制于整体成本较高,产品性价比能与Quest 2对比的屈指可数。Pico、DPVR、Sony、等分别占4%、4%、2%,爱奇艺、Valve等分别约占1%左右的份额。

进入2022年度,前三季度全球VR终端设备出货量为511万台,其中Meta出货量占比79.1%略有下降,主要因为Quest 2全系涨价100美元叠加欧美消费市场需求下行,导致的销量不及预期。Pico前三季度出货量为66万台,占比10.2%,相比2021年全年的4%份额提升幅度较大,这是由于2021年字节跳动收购Pico后,2022年通过线上电商平台的大规模推广和流量扶持,以及线下旗舰店和专柜的快速铺开,实现了销量的快速增长。其他厂商份额相较2021年均有不同程度下降。

2021年至2022年上半年一体机产品密集发布,销量TOP产品价格下探至3000元以内。

从VR产品形态来看,2021年至2022年上半年主流厂商发布23款一体机、13款分体机,以及1款眼镜盒子。一体机中销量较高的产品如Pico Neo 3、SonicNOLO、爱奇艺 奇遇Dream和大鹏P1 Pro在配置采用当前主流技术配件的前提下,价格均在3000元以内,如搭载了高通骄龙XR2专用芯片,高清度3664*1920,刷新率90HZ,光学采用菲涅尔透镜,支持98°视场角的Pico Neo 3,发布售价仅为2499元。价格在5000元以上的产品在刷新率、高清度上有不同程度溢价,其中Pimax Reality发布价格为2399美元,分辨率为12K、刷新率最高达到200HZ。

分体机主要定位高端游戏用户,产品集成前沿技术在视场角、PPI、眼动追踪等方面提供更高的配置,营造更加深入的沉浸感。VRgineers于2022年1月发布的XTAL 3 Mixed Reality与Virtual Reality售价分别达11500美元和8900美元,视场角可达170°~180°。亦有少量的分体机产品如华为 VRGlass,可与手机连接作为主机,降低重量提升长时间佩戴的舒适性。

AR终端以企业级产品为主,中国消费级产品开始起量

中国市场处于高速增长期,2024年AR市场规模有望超越VR。近年来,随着5G网络、硬件技术的逐步升级带动了AR眼镜在企业级应用领域拓展,推动了AR眼镜需求量快速上升。根据Wellsenn XR数据统计,2021年全球AR终端设备出货量为28万台,增速33%,预计2022年为37万台。2020年中国AR终端出货量为4.5万台,预计2022年为12.8万台,3年复合增速达68%,高于全球增速。

AR市场在未来5年内技术有望在消费级市场取得突破,2024年全球AR头显出货量将达400万台。

据中国互联网协会数据显示,包括硬件、软件、内容及服务在内的AR市场收入在2021年可达到213亿元人民币,不足VR市场一半,但到2024年,AR市场收入预计达1605亿元,将超过VR市场的1394亿元。

AR出货量整体以企业级市场为主,市场集中度相对分散。2020年AR企业级产品出货量占比73%,2021年进一步上升为79%。目前AR头显在企业级市场实现了明显的投资回报,使得企业愿意在该领域的硬件、软件和服务方面进行投资。消费级AR需要在独立系统、独立计算能力的性能和产品重量之间获得平衡,随着技术进步和产品打磨,有望迎来大规模起量。

从2022年Q2销量数据来看,市场集中度较为分散。全球AR第一大品牌微软出货量占比25.5%,Realwear、爱普生、Rokid、Nreal分别占比11.9%,9.1%、7.8%和6%。

海外市场企业级产品增速放缓,中国市场引领消费级产品起量。从2021年至2022年前三季度中国及海外AR终端出货量来看,增长的主要贡献来自于中国,尤其在2022年,中国前三季度出货量为8.8万台,同比增长120%,海外出货量为17.7万台,同比增长仅为9.3%,主要是由于海外缺乏新消费级AR品牌和新产品出现。

国内涌现出如Rokid Air、Nreal Air/Nreal X、雷鸟Air以及影目Air 等2000-3000元之间多款消费级AR眼镜,以大屏观影、信息提示为主要场景的面向消费端的产品撬开了消费市场的切口,取得了不错的市场销量。从2022年第三季度国内消费级AR眼镜主要线上平台销量来看,Nreal、雷鸟创新、Rokid、米家、INMO排名靠前,市场份额分别为34.5%、28.6%、24.4%、8.5%、4%。

终端产品的快速爆发需要经历“硬件销量增加-用户增加-开发者获益-更多开发者加入-优质内容增加-硬件销量增加”的正向循环过程,当前国内消费级AR眼镜的市场进展获将出发AR爆发的飞轮开关。

芯片和光学显示占VR/AR成本在70%~80%

VR终端设备关键硬件包括芯片、光学元器件、显示屏幕、传感模组等,其中分体式VR设备的芯片采用外接,终端集成芯片主要用于电源管理、存储等,因此芯片占比较低,以Quest Rift为例,屏幕占比近50%,结构件、PCB、扬声器等声学终端共占比近30%。VR一体机以主流产品Meta Quest2为例,芯片在终端设备中成本占比达50%,其次是光学和显示共占31%,是VR设备中最为重要的硬件。

AR眼镜终端设备主要包含光学模组、显示屏幕、处理器、存储、传感模组等,以微软AR眼镜Hololens企业级产品为例,其光学显示成本占比高达43%,主要为光机模组,其次AR眼镜需要高算力的处理器,CPU、GPU等处理器成本占比高达31%。Holoens成本1500美元,光学显示及存储器成本高达1000美元以上,是AR眼镜终端降价的关键。消费级AR产品则需要附加更强大的芯片处理及多样化的传感设备,光学模组成本占比下降至40%左右。

二、硬件部分

VR硬件端的底层技术包括近眼显示技术和感知交互技术,其技术水平对终端体验感起到决定性影响,而光学器件、显示屏幕是近眼显示环节的核心零部件。具体来看:

光学器件方面,Pancake方案逐步替代菲涅尔透镜方案,终端设备走向超薄化。

显示屏幕方面,因低刷新率、低分辨率、高延迟所导致的眩晕感基本消除,4K屏幕搭载90Hz刷新率成为当前主流配置方案。

感知交互方面,内向外追踪定位(Inside-Out)技术基本成熟并为主流终端所采用,眼动追踪逐渐成为VR终端新标配。

高通引领芯片定制化发展,国内涌现出一批创新企业

在过往漫长的发展历程中,VR头显、AR眼镜等都在共用手机、平板等产品的芯片,传统芯片供应商往往以改装通用芯片的方式来适应新的终端设备,但由于VR/AR需要更高的算力支撑来避免因延时、显示效果不佳带来的眩晕问题,因此需要专门的芯片解决领域海量数据的处理与传输。同时,使用手机平板芯片进行二次设计难以契合终端设备的特性,也就是说未来的芯片要提升算力的同时,根据终端设备做符合自己算力分配的架构。

从VR/AR产品特点来看,对芯片的需求不尽相同。VR对GPU的要求较高,VR画面是完全由计算机绘制的,同时需要让用户拥有与外界隔离的音频与视频沉浸式体验,对GPU的性能与显示的画质要求非常高。VR终端必须支持的三个关键参数指标——20ms毫秒延时、75Hz以上画面刷新率及1K以上陀螺仪刷新率。

AR对CPU的运算性能要求更高,AR需要理解场景,画面的实现涉及一系列计算,探测真实物体空间位置和方向、计算虚拟物体叠加的位置、渲染虚拟物体等。为避免眩晕实时显示,其对计算过程时间有较高要求(一般不超过 20ms)。所以AR对CPU的运算性能要求非常高。

拥有专用的元器件是一项产品走向成熟的标志,随着VR/AR设备出货量不断增加,定制化专用芯片越来越成为行业主流,现阶段国内外已有多家厂商布局XR芯片。高通于2015年进入XR芯片领域开始布局,2018年推出VR专用芯片骁龙XR1,2019年发布基于骁龙865衍生的XR2,集成了高通的5G、AI及XR技术,提升了处理器、显示、影像和AI性能,使得产品刷新率显著提高,分辨率有所改善,眩晕问题得到极大改善,当下市面上销售最火爆的Oculus Quest 2、Pico Neo 3等主流VR一体机使用的都是高通骁龙XR 2芯片,是目前XR芯片市场中的主流产品。

2022年10月发布高通骁龙XR2+ Gen 1芯片,相比骁龙XR2续航提升了50%,同时散热提升30%,支持更多感知模块并行,画面升级为PC级虚拟画面,可捕捉逼真、细致入微的面部表情。目前高通占据XR芯片80%以上市场份额。此外,海外市场布局XR芯片的企业还有英特尔、三星、英伟达以及联发科等。

高通VR/AR芯片生态的领先优势持续扩大,据IDC统计,截至2021年Q3,高通的骁龙XR系列芯片市场占有率达86.7%,其他几家瓜分剩余13.3%份额。

国内布局XR芯片的企业还有较大进步空间,主要有瑞芯微、全志科技、华为海思等。

其中,瑞芯微较早进入VR一体机市场,在2019年春季的香港电子展上,展示相应的VR一体机产品随后很快也有基于全志方案的VR一体机产品推出。由于先发优势,目前VR一体机市场用的最多的是瑞芯微和全志的芯片方案,此外炬芯的芯片方案也有多家采用。同时,近些年来也涌现出一批创新企业布局赛道,如万有引力GravityXR、安谋科技、元禾半导体、华夏芯、奇点临近等。

VR Pancake光学路径清晰,AR光学多种组合百花齐放

VR光学中Pancake以较小重量和体积逐渐成为主流产品标配。

VR设备的光学设计涉及到画面呈现的清晰度,沉浸式体验的感官,以及佩戴VR的舒适度,最终呈现效果的好坏起到举足轻重的作用。VR光学发展大致经过传统透镜—菲涅尔透镜—折叠光路(Pancake)三个阶段,向体积更小、画面质量更高的趋势发展。根据维深数据显示,目前产业链单片非球面透镜价格约为5-10元,单片菲涅尔透镜价格约为15~20元,单个Pancake光学模组的价格约为150~200元(不含屏幕)。

传统透镜在 VR 应用以非球面透镜为主,体积/重量较大,应用逐渐减少。非球面透镜缩短焦距需要增加透镜厚度加强光线折射能力、多组透镜叠加,但这两种缩短焦距的路径会大幅增加重量,短焦距与轻薄化的设计存在冲突,限制了非球面透镜在VR头显上的进一步应用深化。

菲涅尔透镜(Fresnel lenses)体积较小且工艺成熟被目前市场上多数 VR 头显采用。由于光传播的方向在介质中不会改变(非散射光),而是在介质的表面偏离。因此,透镜中心的大部分材料只会增加系统内的重量和吸收量。基于此原理,菲涅尔透镜在非球面透镜的基础上去掉直线传播的部分,而保留发生折射的曲面,从而达到省下大量材料同时又达到相同的聚光效果。

目前菲涅尔透镜多由聚烯烃材料注压而成,镜片一面刻录了由小到大的同心圆,侧面看似锯齿状,该设计巧妙利用了透镜的光学性质,大幅压缩了透镜的厚度,实现了镜片的轻量化。目前,菲涅尔透镜以低成本和可控的成像质量,成为当前主流的VR头显光学器件。但随着C端消费者对VR的重量体积、成像质量、佩戴体验提出了更高的要求,菲涅尔透镜无法压缩光学显示模组的整体厚度,其光学特性一定情况下会对成像质量、清晰度产生影响。

Pancake 方案进一步压缩了模组厚度,提升了用户的舒适度和沉浸感。Pancake方案利用半透半反偏振膜的透镜系统折叠光学路径,光线在镜片、相位延迟片以及反射式偏振片之间多次折返,最终从反射式偏振片射出进入人眼。其与菲涅尔透镜的直接光路显著区别在于,能够大幅减小透镜与屏幕之间的距离,可有效减轻头显的重量。

同时,Pancake光学方案可以在清晰度上带来质变。其光学解析能力相对于菲涅尔光学提升了50%,并克服了菲涅尔光学固有的视野边缘模糊与畸变现象,有效减少边缘眩光,带来了视野全域范围的清晰体验。其次,Pancake可调节屈光度,能够给近视眼用户带来更好的视觉体验,意味着近视眼用户不用同时戴眼镜和头显设备。

Pancake光学解决方案的VR硬件产品有望密集发布。已上市的VR头显中,采用Pancake超短焦光学方案的主要有:华为VR glass、HTC ViveFlow和arpara5K,这三款产品都是分体式VR眼镜,需要手机、电脑等外接设备来供提供供电单位和计算单位。后续将不断推出搭载这一方案的VR一体机。比如YVR2、Pico 4、Meta Quest pro、arparaAIO,还有备受期待的苹果MR头显等。

VR新品中配置Micro-OLED产品逐渐增多,未来看好Micro-LED路线

VR终端的显示屏幕的核心参数包括角分辨率(PPD)和视觉暂留(Persistence),直接影响用户使用的沉浸感与眩晕程度。主流方案包括Fast-LCD、OLED、Mini-LED、Micro-OLED和Micro-LED等。目前高性能Fast-LCD与OLED作为主流的显示技术,处于实质规模量产阶段,此前Fast-LCD为多数VR终端的常用选择,如MetaOculus Quest2即采用一块改良后的Fast-LCD替换了上代产品中的两块AMOLED,主要表现为以超高清、轻薄、成本为设计导向的三类技术规格。

未来Mini-LED、Micro-OLED技术有望进一步提升显示效果,同时降低响应时间和功耗,成为未来主流显示技术路径。Micro-OLED 已初步量产,未来将进一步向降低成本与完善生态体系发展。Micro-OLED相比普通OLED可获得更高PPI且体积更小,具有更显著的优势。Micro-OLED结合了集成电路CMOS工艺和OLED技术, 采用单晶硅晶圆为背板, 具有让显示器更轻薄短小、耗电量更少、自发光、响应速度快等优点。

已发布产品中,太若科技Nreal Light、影创 Action one、arpara 5K VR已搭载Micro OLED屏幕,预估明年发布的苹果 XR 头显和索尼PS VR2也将搭载Micro OLED屏幕。当前 Micro OLED 屏幕单片价格仍处于较高水平,未来行业发展重点在于通过探索生产方式来降低成本,以及完善光学设计和制造、人体工程、操作系统和应用程序等多方面的配合,提升整机设计水平。

Mini-LED具备低功耗、高亮度、高对比度、反应速度快、厚度薄的性能优势,显示效果可以与 OLED 接近却无寿命问题,但当前受限于巨量转移技术尚未突破,量产难度较。目前Varjo、小派科技和 Meta 等厂商产品已经开始采用该类技术,随着品牌的积极导入,未来Mini LED技术有望在XR头戴式装置领域市场得到进一步拓展。

MicroLED各方面参数优异,是中长期微型显示器的绝佳方案。MicroLED技术,即LED微缩化和矩阵化技术,指的是在芯片上集成高密度微小尺寸的LED阵列,将像素点距离从LED显示屏的毫米级降低至微米级。由于microLED采用无机材料,在使用寿命和稳定性等方面的表现均优于MicroOLED。

目前全球已有多家厂商推出搭载MicroLED的AR产品,但大部分仍以单目绿色的概念样品为主,尚未大规模起量。根据集邦咨询的预测,25年之后MicroLED芯片成本有机会降到2021年的1/4,价格竞争力得到显著提升。伴随其技术突破、良率提升以及成本下降,未来或可在更多近眼显示设备中看到MicroLED的应用。

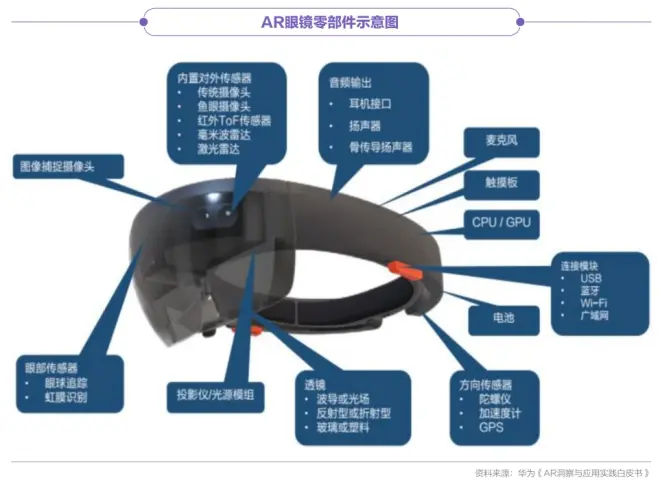

AR光学模组中自由曲面、Birdbath相对成熟,新品光波导路线占比突出

AR眼镜设备的光学模组包括光学镜片和光机模组,这两项技术是区别不同同AR眼镜产品的关键。其中光学镜片技术经历了棱镜、自由曲面、birdbath、光波导等光学技术的发展,光机模组主流方案包括LCOS、DLP、硅基OLED、MicroLED等,由于不同的光学镜片和光机模组有不同的特性,因此目前市场上光学模组的技术路径百花齐放,有多种镜片和光机组合方式。

在光学镜片方面,棱镜因其较小的视场角且较大的重量,导致产品难以轻薄、便捷化,难以提升可视角度,在目前的绝大部分市场光学方案中逐渐被舍弃,其主要的应用产品为Google glass。自由曲面光学技术对光机的反射效率高,拥有目前光学方案中最大的视场角和亮度,但其拥有体积大的缺点,近年来通过方案改良,良率和易损率有大幅改善。

Birdbath技术较前两种技术进一步提高人眼可视角,拥有50°的视场角、较小的体积、高色域和高对比度,其产品镜片薄、重量轻,与普通眼镜形态相似,是被采用最广泛的光学方案,但其光线透过率较低,双折射光反导致效率只有10%,产品亮度通常较低,是室外的显示效果有待提升,目前主要运用在室内的工业领域。

光波导技术是未来的发展方向,包括阵列光波导,以及表面浮雕光波导、体全息光波导等衍射光波导三条路线,目前阵列光波导受限于良率、体全息光波导受限于材料问题,技术尚处于早期的探索过程中,表面浮雕光波导近些年有了一些重要突破,正在更快速的、蓬勃的发展。

AR光机特点各异,与光学镜片搭配形成多条模组方案

AR硬件光机方案分为直显面板式和投影式两大类,分别适配不同的光学技术路径,直显面板式包含LCD、OLED以及MicroLED,投影式主要为DLP和LCOS两大类。以LCOS和DLP为主的投影显示硬件产品可视角度较大,重量轻,但其功耗较高,OLED自发光亮度较低,可视角度低,但相比LCOS 在对比度、功耗与响应时间等方面有性能优势,但是目前AR终端经济与效果较好平衡的选择。MicroLED最大优势是自发光、色域广、亮度高,同时光机足够小巧,但当前成本较高,应用产品较少。

目前LCOS、DLP、和MicroLED的特性可以光波导方案产生较好的互补搭配,OLED则主要用于Bridbath、自由曲面方案中,从2019年以来的发布的消费级AR眼镜来看,光机硬件技术路径中,OLED当前应用比例最高达41%,LCOS/DLP投影显示以及MicroLED也有较高的应用比例,光波导光学技术路径应用比例过半,成为当前主流光学技术路径。

值得一提的是,相比其他AR光学方案,自由曲面在显示效果、性价比、可量产性、工艺、可靠性和隐私保护等评价维度上均已实现相对最优,具备大规模应用和推广的条件,因而得到巨头的认可与青睐。从这个角度看,自由曲面是最适合当下的消费级AR眼镜的光学方案。

在光波导模组中,包括了光波导镜片和光波导投影光机2个重要的组成部分,光波导显示系统中,波导片本身不具有成像功能,因此,光波导投影光机是波导显示系统中重要的组成部分,投影光机一方面影响整个模组的性能,同时投影光机的体积直接影响了模组和AR眼镜的形态和舒适度,且其成本甚至高于波导片本身。耐德佳团队创新性地将自由曲面技术引入投影光机,并采用照明/成像光路复用技术,将光学系统折叠为一个紧凑的结构,在不影响光效的前提下将投影光机的体积减小到近1cc,光机小型化研发成果可应用于耐德佳阵列、全息光波导产品线,从而使光波导显示系统具有更加接近于普通眼镜的形态。

摄像头交互技术蓄势待发,市场需求升级

XR终端在娱乐、教育、展览、工业等领域的应用涉及到大量的感知交互功能,如VR眼镜在辅助教学方面,在使用者带上眼镜后,在虚拟或叠加显示的施工车间内通过手势操作、语音识别、眼动追踪、面部捕捉等感知设备能够“身临其境地”追踪到使用者指令或信号,并做出相应反馈。这其中的感知与反馈就是感知交互的一部分。

在二维操作界面的电脑时代,我们与电脑交互的重要手段便是键盘与鼠标,它们满足了全部的交互需求。现在的XR设备交互方式多种多样,比如手柄、手套、比较前沿的包括肌电手环与脑机接口等等,尚未出现较为一致交互终端。短期来看,这是诸多产品之间的操作逻辑差异化,长期来看,这是由内容平台主导导向的。

通过感知交互的动作发起者不同,把感知交互分为3类。首先是机器发起的感知动作,很多时候不会牵扯使用者的过多精力;其次是人发起的交互动作,这类动作往往是指令性的信息,目的明确且存在反馈需求;最后是机器对环境的感知,这大多存在于AR设备当中。

VR和AR对感知交互的需求应用类型较多、重合度较大,不同之处在于AR设备增加了对于外部环境的感知,包括三维重建、情景感知和SLAM。其中,感知交互的方式主要分为摄像头光飞技术,以及激光空间定位技术。摄像头起到环境感知、动作捕捉、透视、眼球追踪等多重作用,随着三维视觉体验越来越受到重视,眼动追踪,nside-out 定位等交互技术在消费级 VR 产品中应用更加广泛,VR/AR 产品中摄像头的数量也会相应增加。

VR/AR终端设备还需要捕捉从肢体到脸部、唇部等细节部位的动作以满足社交应用需求。在这些趋势的影响下,Omdia预测未来消费级产品至少会配备6个不同种类的摄像头,其中包括2个定位摄像头、2个眼球踪摄像头、1个ToF摄像头和1个RGB摄像头,分别用来完成inside-outtracking设备自身的定位、眼球追踪、手势追踪,以及实现seethrough等功能。

三、软件与内容

操作系统定制化成为行业共识,但目前发展相对缓慢

VR/AR操作系统普遍基于手机系统进行定制化改动。

VR/AR终端相当于手机和光学模组的组合,目前操作系统普遍采用删减手机系统中的通讯等不必要模块,同时增强图像处理、开发新的交互模块等。此外VR的动态显示也要求画面需要保持低延时的实时渲染,这些都要求深度定制操作系统。由于当前80%以上VR终端采用高通芯片,基于手机芯片的VR一体机自然沿袭了移动手机市场开源的安卓系统,当前市场上的VR操作系统基本上都是在安卓系统的基础上优化和定制,包括一些品牌机型的深度定制,均是基于安卓底层。

2016年谷歌发布了适用于手机VR的Daydream系统平台,旨在优化手机盒子类移动VR的手机系统匹配问题,当用户把手机放到头戴设备中时,需要启动DaydreamHome,然后就可以从中打开Netflix,Hulu,IMAX等应用了,整个操作非常简单舒适,与OculusHome很像。

2020年Oculus Quest2的操作系统,基于Android但操作界面已经完全看不到手机Android的影子了,除了可以对文件/应用/硬件设置外,还可以通过Guardian选项来设定你在VR中的活动区域,如果活动的时候超出范围,VR会显示一个「出圈」虚拟墙,并且把墙外的真实世界呈现给用户。同时,在供应链上,基于Andorid系统,Oculus可以更好地适配硬件供应商和软件/内容开发者。

国内创业公司加强操作系统赛道布局,影创科技于2021年推出基于高通XR2芯片的TesseractOs,集成SeeThrough、交互和显示三大方面能力,适用于下一代具有SeeThrough功能的VR终端,通过显示组件将单眼分辨率从1920提升至2560,帧率将从72帧提升至120帧,APP渲染时间也将从8ms提升至14ms。分辨率的提升了渲染延时的缩短大幅降低了眩晕感,提升视觉体验。

睿悦信息于2014年发布第一代Nibiru OS,后经多次迭代形成了集合手势识别、语音识别、文字识别、人脸识别、6DOF等多种交互能力的操作系统,并提供丰富的SDK接口和远程渲染仿真工具等降低VR内容的开发难度,已向国内多家客户合作提供系统支持。

2016年专注操作系统研发的虹宇科技推出的IRIS OS兼容多种芯片和光学模组,并能提供外部设备接入能力和开发工具,已和国内多家厂商合作提供底层系统。

海外内容生态逐渐开启,国内轻量化内容获将快速扩张

VR内容生态呈现百花齐放态势,目前主要由游戏、视频、社交及直播四类应用组成,其中游戏和视频是主要部分。VR内容平台分为PC VR平台和一体机自带平台两类,前者是基于主机或PC的VR内容平台,典型的如Steam VR、PS VR等,主要供高端的分体机使用;后者是一体机所配备的内容平台,如Quest 2、PICO4等终端系统自带平台。

VR主流内容应用数量客观,AR应用尚未起量。截止2022年12月31日,VR主流内容平台应用数量为17791款,其中STeam VR的应用数量为7111款,SideQuest应用数量为4085款,Viviprot为3016款(PC端为2342款,移动端674款),Oculus平台应用数量为1763款(Rift为1332款,Quest为431款)。AR的主流应用平台Hololens、Magic Leap、Rokid ARstore等应用数量较少,合计仅为490款。

海外内容聚焦中轻度游戏与影视,生态逐渐开启正循环。

根据VR陀螺数据,Quest平台中付费应用以游戏为主,免费应用主要是影视、工具、社交等产品,统计截止2020年11月20日平台数据,其共有235款VR内容,其中游戏占66%,由于部分影视作品在其他专门视频平台发布,因此影视内容量也不容小视。整体来看,内容扩张的主要品类聚焦在游戏和影视两方面,其次是社交、办公等独立应用。海外由于Quest2销量快速上升,带动活跃用户量快速增长,刺激内容需求扩张,进而使得内容开发的回报率上涨,逐渐开启“硬件-内容-硬件”飞轮正向循环。

国内应用数量相较海外尚有差距,短期或以休闲游戏、直播和视频等轻量化内容快速扩张。从海内外的应用运营情况来看,国内头部内容平台PICO store在国内的应用运营数量仅为300个,Nolo VR、奇遇 VR、YVR等分别为140个、109个和56个,并且由于老机型的迭代和老旧应用的下架,实际的内容数量呈下降趋势,相比海外应用数量差距明显。

相比海外,国内VR产业生态发展核心需解决一体机内容生态缺失问题,包括“自研符合国内生态的VR内容”“引入海外优质内容”两条路径。自研内容方面,由于国内硬件渗透率不高,内容从业者无法从消费者侧获取收益以形成正向循环,因此占比较高的游戏主要依靠引进海外作品,以销量最高的PICO VR为例,其评分前10的产品中,9项来自海外,仅一项《解压灵境》来自于国内厂商。

此外,国内内容厂商加速对影视直播、社交办公方面布局尝试。随着XR画面质量的提升,以及疫情影响,沉浸度较高的线下演出市场逐渐出圈。国内厂商Pico于2022年4月上线官方视频平台“PICO视频”,并在在2022年上线了多场音乐会和足球赛等VR直播。同时社交/办公的商业化空间较大,吸引厂商布局抢占流量入口。但由于由于用户体量较小,应用数量相对有限。总体而言,目前国内VR头显市场处于快速起量阶段,在引进海外作品的同时,通过硬件大厂的补贴扶持自研内容也尤其重要,如Meta补贴硬件价格扩大出货量的同时,发力自研、投资和收购VR内容工作室,逐渐形成内容生态。短期内国内VR内容路径可能与海外早先类似,以制作周期相对较短、可高频上线的中轻度游戏、视频、直播等内容为主。

四、应用场景

VR应用以C端为主,政策与市场双重驱动向行业应用过渡

VR当前以游戏应用场景为主,并逐步拓展至视频娱乐、直播等领域。2022年11月1日,工信部等五部门在联合发布的《虚拟现实与行业应用融合发展行动计划(2022—2026 年)》 中提到了包括文旅、体育、工业生产等10个B/G端应用场景,相比2018年新增5个。目前ToB和ToG端业务应用场景广泛,并且具备刚需属性,在政策引导以及政府数字化建设的持续推动下,将拉动VR技术在行业应用中的持续迭代。形成与C端“硬件销量-内容正循环”类似的“技术-场景正循环”,培训技术可被广泛的应用于医疗、工业生产、学车、教育等场景,也可以用于地产家装看房和设计、文化旅游等多类场景。同时B端与C端起量可崔进VR产业规模化生产,形成正向循环。

VR教育能够提供完美模拟演练,立即应用至场景中,我国教育行业近年来不断尝试VR对教育培训的应用场景,2019年的《教育部关于加强和改进中小学实验教学的意见》中提出在 2023 年前,将实验操作纳入初中学业水平考试,更进一步加强了学生的实践能力要求,VR可提供安全系数较高、便捷的实验模拟场景,未来市场潜力巨大。拒VR陀螺预测,到2023年我国VR教育培训市场规模有望达到61亿元。

VR在工业生产及医疗健康领域亦是实现高精度操作可视化、工人技能培训等。VR工业应用快速增长,协同优化生产效率。据Greenlight测算,2019年全球VR工业应用市场规模1亿美元,预计2023年有望提升到5.1亿美元,年复合增速达到50.3%。具体来看,VR+工业生产的应用场景主要包括设计、制造、运维、培训、数字孪生、生产管理与节能减排等方面。其中,在设计上可以实现在沉浸式空间中多人进行同步设计,实现远程工作协同;运维场景则是VR+工业生产相对成熟的场景,能够解决电网、管路等特殊场景下的巡检;操作培训则可以通过沉浸感提升培训效率,并且降低成本和操作风险。

VR医疗空间广阔,实操和培训场景痛点有望得到解决。根据Research and Markets市场研究报告显示,2017年的VR/AR医疗保健市场规模接近11.2亿美元,到2027年有望达到97.96亿美元,年复合增长率为24.2%。VR在医疗场景的落地包括医学教育、临床诊治、康复护理、成瘾戒断、心理辅导、关怀探视、手术导航等方面。相比工业场景,医疗的教育培训成本更高,难度更大,一方面需要亲自面对感染风险,另一方面在手术等场景下,只有通过长期的跟随、观察、尝试才能逐渐提升自己的熟练度,但基于VR设备,医疗培训能够大大缩短医生治疗水平的提升。

VR在地产家装、展览展示、远程办公、电子商务等可落地场景广泛,其中,近几年在营销场景VR的成熟度相对较高,相比2D图片,VR具有更强的信息承载能力,便于消费者了解商品更多情况,同时,VR具有更新的表现形式,对习惯了平面媒体的消费者而言具备更强的吸引力。海外市场过去几年一直在VR办公领域有所尝试,以Meta为例,其2021年也推出了多人办公应用Horizon Workrooms,随着疫情的影响延续以及中国公司出海进程加深,远程协同办公的需求越来越迫切,VR在办公领域的应用将随着技术成熟逐渐普及。

AR在B端应用更加广泛,C端辅助工具类应用具备发展潜力

AR是虚拟与现实的结合,其受众面比VR更广,用户在智能手机、平板等设备均可体验AR,而VR需要佩戴头显才能有效体验,因此AR更易脱离设备单独开发。AR呈现AR头显和智能终端两种载体形态,前者赋能企业级场景,后者降低消费级应用开发门槛,触达更多用户。

B端是当前AR主要应用场景,近两年出现一些消费级AR眼镜产品,C端产品逐渐开始起量。AR在B端具备信息辅助、远程协作、模拟培训等明确应用需求,企业能承担高昂AR头显价格。AR在真实物体上实时信息标注,这种虚实融合特性帮助企业工作效率提升,赋能实体经济。中国AR多应用于工业领域,且初具规模,在信息辅助和远程协作等应用场景打造解决方案;同时类似应用在工业的示范下,向医疗、教育等领域拓展。

B端应用除以头戴式设备为载体的应用场景,还包括独立的AR应用软件,以Adobe推出的AR创作工具ProjectAero、AR工具等为例,相较于头显级应用,其使用门槛更低,受众更广,是当前多数厂商更易尝试的方向。微软拳头AR头显HoloLens广泛运用于B端。2021年,微软与美国军方签订219亿美元合同,将为军方提供至少12万套AR设备。18年,微软已与其签订4.8亿美元合同,提供军用AR设备制造原型机,主要作为军方实战和训练使用。

C端应用多依赖手机等智能终端,AR社交、AR营销与辅助工具类应用具备发展潜力。AR游戏《Pokemon GO》一枝独秀,但玩法单一导致缺乏爆点。不同于VR,AR的C端应用集中于手机中的小工具而非高价值应用程序中。滤镜带来的社交属性,助力AR营销,目前可口可乐、宝洁等均推出交互性更强的AR广告。同时,AR带来更多信息量,使它在展示商品尺寸和效果、导航以及测量等辅助工具方面具备发展潜力。

04 未来展望

产业链上下游主体共同把“蛋糕”做大是行业发展主题。当前VR和AR市场虽增速较快,但较少的用户基础使得当前XR市场整体规模相对较小,同时还面临着内容生态不完善、基础硬件价格高、用户习惯等众多问题,未来整个产业链上下游加强合作,携手共同优化技术配置、打造内容生态,共同把“蛋糕”做大将成为行业发展的主题。

ToB端企业深耕垂类市场构建壁垒,ToC端市场创业公司出圈机会更多。目前在ToB端市场中,体量较大的企业级产品公司相对较少,这些企业需要在垂类行业深度耕耘,建立自己的技术壁垒,C端更多的事拼产品,真正满足消费者的需求,品牌和渠道可以快速形成规模化,一旦形成品牌效应,便可以进而实现规划化。

随着政策加持和技术水平提升,VR在B端和C端生态逐渐形成。VR应用场景广阔,随着终端出货量的攀升带来供应链成本降低和用户数增加,有望形成”硬件-内容“、”技术-场景“两大生态,同时,B端与C端也能够共享供应链成本降低与内容制作能力。

舒适性、设计美感和应用多元化是未来消费级AR的特性要素。首先,消费级眼镜作为一件日常用品,舒适性和设计美感是决定用户愿不愿意配戴的基础,其次,应用的多元化则是满足用户需求,解决产品必要性的、用户个性化需求的关键。

更多精彩内容请关注公众号:BFT机器人

本文为原创文章,版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。