氢能产业链全景图基础设施:氢储运加注,承上启下,铺就绿氢坦途

报告出品方:平安证券

以下为报告原文节选

------

一、基础设施:连接制氢与用氢的重要桥梁

1.1氢能是一种优势突出、前景广阔的二次能源

应用端优势:节能减排。

氢能是一种优质、清洁的二次能源,可作为汽油、柴油等能源的替代,与锂动力/储能电池形成互补。

供给端优势:来源广,承接弃风弃光。

氢能够以水为原料制取,原料丰富,无资源瓶颈;

使用风电、光伏电解水制氢可解决弃风弃光的消纳问题,提升风电、光伏等可再生一次能源的利用率。

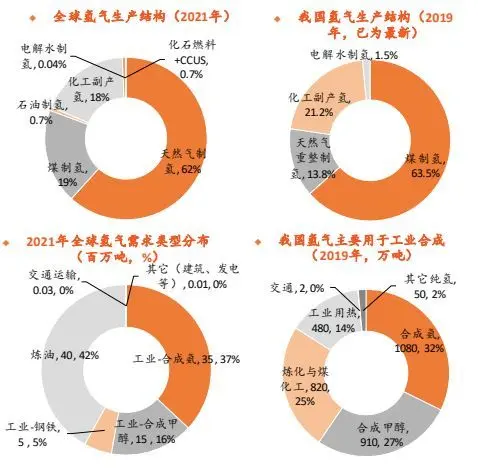

供需现状:全球氢气产能以灰氢为主,下游主要作为化工原料使用

目前全球氢气生产以化石燃料制氢(灰氢)为主,清洁制氢存在替代空间。

2021年全球氢气产量9400万吨,其中化石燃料制氢占80%以上,化石燃料制氢+CCUS(蓝氢)和电解水制氢(绿氢)两种清洁制氢路线制氢量占比总计不到1%。

目前我国氢气产能约4100万吨/年,产量约3300万吨,制氢规模全球领先,以化石燃料制氢为主(近80%)。

氢作为能源应用的普及程度不高,现阶段主要作为化工原料使用。

2021年,全球氢气需求超过9400万吨。我国是全球最大的氢气消费国,需求量约2800万吨,占全球的30%。

氢气在全球和国内均主要用于化工(合成氨/合成甲醇)和炼油,一半以上用于化工领域,当前氢作为能源的应用程度不高。

应用展望:氢能交通潜力巨大,规模发展需产业链各环节发力

一定时期内,工业是氢能最主要的应用领域。工业领域用氢量大、用氢技术成熟,是短期氢能应用的主要场景。中国氢能联盟预计,碳中和情景下, 2060年我国工业用氢规模7,794万吨,占国内氢总需求量的60%。

氢能交通是氢能最具潜力的赛道,规模发展需要产业链各环节发力。交通是全球碳排放的重要来源,发展氢能是交通脱碳的必经之路;汽车等交通工具产业链长,发展氢能可以撬动庞大的产业规模。中国氢能联盟预计,碳中和情景下,2060年我国交通领域用氢规模达4051万吨。氢能交通潜力巨大,但目前距离规模发展仍有差距,需要产业链各环节技术成熟、降本、基础设施建设等。

各国氢能的发展现状及战略目标

1.2氢能基础设施:连接制氢与用氢的桥梁,包括储运与加注两个环节

基础设施之储运环节:连接上游制备与下游应用的重要一环

储运是氢能产业链的重要环节。氢气密度低、性质活泼,需要使用特定的设备或介质储存和运输。现阶段可行的氢储运技术路线包括高压气氢、低温液氢、固态储氢等。氢储运产业的发展,与氢能的低成本大规模应用息息相关:

运输环节,氢运输成本有待降低,且长距离(跨省)运输的经济性不足,需要发展低成本、长距离运氢方案;

移动储存环节,高密度储氢是延长燃料电池车续航的关键,需开发压强高、自重轻的储氢瓶,或探索液氢等更高密度路线;Ø 固定储存环节,现阶段应用需求较少,但远期实现大规模、长周期氢储能的需求下,大规模低成本储氢技术有待发展。

目前国内氢储运路线以高压气氢为主,使用压力容器(储氢瓶等)储存,使用长管拖车运输。我们认为,随着氢能产业规模发展,低温液氢、管道输氢、固态储氢等储运方式将逐渐在氢储运体系中扮演重要角色。

基础设施之加氢站:氢能应用端的重要保障,关键设备处于国产替代阶段

加氢站是氢能应用端的重要基础设施。加氢站是为氢燃料电池汽车充装氢气的专用设施。国内氢燃料电池汽车推广提速,根据中汽协数据,2023年上半年全国氢燃料电池汽车销量2410辆,同比增长73.5%。随着氢车保有量的增加,加氢站的配套建设也需要随之提速,保障车辆获得可靠的氢气供应。根据氢能联盟数据,2022年国内累计建成358个加氢站,加氢站建设规模持续增长。

加氢站关键设备处于国产替代阶段。设备是加氢站的关键组成部分,占加氢站建设成本超过60%;其中,压缩机是加氢站的核心设备,成本占比超过30%。加氢站压缩机技术壁垒较高,海外压缩机厂商在国内加氢站中占据了约70%份额(2021年全年);国内压缩机厂商凭借技术积累和性价比优势积极入局,推动加氢站关键设备国产替代,保障产业链自主可控。

政策驱动氢能基础设施进一步发展

政策驱动下,氢能基础设施稳步发展。顶层设计重视氢能基础设施布局,地方规划明确定量目标,氢能基础设施有望迎来稳步发展。

1.3氢能基础设施参与者全景图

产业展望:不断完善的基础设施与供应端、应用端同频共振

二、储运环节:高压气氢和低温液氢有望率先产业化

2.1氢气储运方案主要有四种,高压气氢和低温液氢有望率先产业化

氢气储运技术方案主要有四类:

高压气氢:将氢气加压,以高压气体的形式压缩在储氢瓶中储存,使用长管拖车或管道运输。

低温液氢:在常压或较低压强下,将氢气降至-253℃使其液化,储存在绝热容器中,使用液氢槽车运输的方案。

固态储氢:利用金属氢化物等储氢材料能够可逆吸放氢的特性进行储氢,可用于固定式或低速车载应用。

有机液体储氢:利用有机物的碳原子加氢和脱氢反应实现吸放氢。

高压气氢和低温液氢有望率先产业化。四种储运方案中,固态和有机液体等储氢方式发展阶段相对较早,高压气氢和低温液氢技术相对成熟,有望率先实现产业化应用。因此,高压气氢储运使用的储氢瓶与液氢储运所需的液化设备赛道具有发展潜力。

2.1高压气氢:现阶段最常用的储运方式,采用高压储氢瓶作为容器

高压气氢是现阶段氢储运最主要的方案。在四种氢储运技术中,高压气氢技术最为成熟,标准体系相对完善,产业链已初具规模。

高压气氢的储存需要使用高压储氢瓶,用于固定储存、车载使用等;运输则可采用长管拖车或管道运输。

多环节需求带来储氢瓶广阔市场空间。高压气氢的制备、运输、加氢站储存及车载等多个环节均需要使用储氢瓶,储氢瓶市场空间广阔。根据Research and Markets报告预测,2030年全球氢压力容器市场将达到198亿美元,2023年-2030年预测期内复合年增长率高达50.9%。

高压气氢:储氢瓶包括Ⅰ~Ⅳ型四种,高压、轻质的Ⅲ、Ⅳ型瓶将成为主流

根据材料和缠绕结构,储氢瓶可分为Ⅰ~Ⅳ型四种类型。Ⅰ型瓶:由纯钢材料制成的压力容器;Ⅱ型瓶:内胆为钢制,瓶体环向部分缠绕纤维树脂复合材料;Ⅲ型瓶:内胆为铝制,瓶体全向缠绕碳纤维复合材料;Ⅳ型瓶:内胆为聚合物工程塑料制成的容器,全向缠绕碳纤维复合材料。

气态储氢高压化、轻量化的需求下,Ⅲ型、Ⅳ型瓶将成为主流的储氢瓶路线。提高储氢的质量和体积密度,是降低氢气运输成本、提高氢车续航能力的关键。一定压强范围内(≤70MPa)储氢压强越大,单位体积可容纳的氢质量越多;储氢瓶自重越轻,运输氢气的有效负载比例越高。因此,高压化、轻量化是储氢瓶产品迭代的主要方向。Ⅰ型和Ⅱ型瓶技术成熟、成本低廉,广泛用于道路运输和固定储存,但储氢效率较低,未来或将逐步被替代;Ⅲ型、Ⅳ型瓶储氢压强更大、自重更轻,现阶段主要用于氢燃料电池车载供氢,规模降本后有望在储运全环节广泛运用,成为储氢瓶的主流路线。

高压气氢:车载Ⅲ、Ⅳ型瓶发展提速,2025年国内市场规模约34亿元

目前Ⅲ、Ⅳ型瓶主要用于车载市场,预计2025年国内市场规模约34亿元。

现阶段Ⅲ、Ⅳ型瓶产业规模有限,成本高于Ⅰ、Ⅱ型瓶,因此主要用于能量密度要求高的车载供氢环节。车载供氢将成为一段时间内Ⅲ、Ⅳ型瓶的主要需求场景。GGII预计,2025年我国车载储氢瓶需求量约23万支,市场规模34亿元。

国内车载储氢瓶以Ⅲ型瓶为主,Ⅳ型瓶推广有待提速。与Ⅲ型瓶相比,Ⅳ型瓶采用塑料内胆,自重更轻、疲劳寿命更长,车载应用优势明显。目前,国际先进的燃料电池汽车多采用车载Ⅳ型瓶供氢,而我国车载储氢瓶以35MPa Ⅲ型瓶为主,产品存在升级空间。国内车载储氢瓶市场存在35MPa Ⅲ型瓶向70MPa Ⅲ型瓶产品迭代、以及Ⅲ型瓶向Ⅳ型瓶升级的趋势。2023年5月,国标《车用压缩氢气塑料内胆碳纤维全缠绕气瓶》发布,为国产Ⅳ型瓶上市和应用扫清障碍,国内Ⅳ型瓶发展有望提速。

高压气氢:Ⅲ、Ⅳ型瓶制造主要环节包括内胆制造和缠绕成型

Ⅲ型和Ⅳ型高压储氢瓶均为内胆加纤维缠绕形成的压力容器,工艺流程可概括为内胆制造、缠绕成型、检测与装配部分。

内胆制造:Ⅲ型和Ⅳ型瓶内胆材料不同,制造工艺也有所不同:Ⅲ型瓶铝制内胆主要经历卷制或拉伸、滚收口成型、热处理等;Ⅳ复合材料内胆可选用吹塑或注塑成型等。内胆的结构设计、成型方法、热处理和表面处理技术等均对气瓶寿命和能量密度存在重要影响,新型材料的开发则成为Ⅳ型瓶技术发展的关键环节。

缠绕成型:增强纤维缠绕层是气瓶最主要的承压部分,Ⅲ、Ⅳ型瓶缠绕技术原理类似。缠绕环节的技术难点包括:设计环节缠绕层数和铺层顺序的确定、缠绕方式和线型选择;缠绕环节的缠绕成型、张力控制技术;树脂基体的设计与制备等。

高压气氢:碳纤维是Ⅲ、Ⅳ型瓶制造的关键材料

碳纤维是Ⅲ、Ⅳ型瓶制造的关键材料,占据其制造成本的60%以上。碳纤维是Ⅲ、Ⅳ型储氢瓶制造的关键材料,构成其外围承担压强的纤维缠绕层。碳纤维在Ⅲ、Ⅳ型瓶成本中占比高,据GGII引用美国能源部数据,碳纤维成本占Ⅲ、Ⅳ型瓶成本的60%以上。Ⅲ、Ⅳ型瓶的推广有望提升高性能碳纤维需求,同时碳纤维国产替代或将成为Ⅲ、Ⅳ型瓶降本的关键。

储氢瓶用碳纤维将逐步实现国产替代。国内Ⅲ、Ⅳ型瓶用碳纤维主要采用T700级及以上规格小丝束,国外主要采用技术开发复杂但生产成本更低的大丝束。目前中复神鹰、光威复材等企业实现了小丝束碳纤维的技术突破,具备了量产能力,同时国内企业积极布局大丝束项目,有望进一步实现储氢瓶用大丝束碳纤维国产替代。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电