“个人书立的动产买卖合同”︱这里的“个人”,如何理解?

“个人书立的动产买卖合同”︱这里的“个人”,如何理解?

文/蒋玉芳

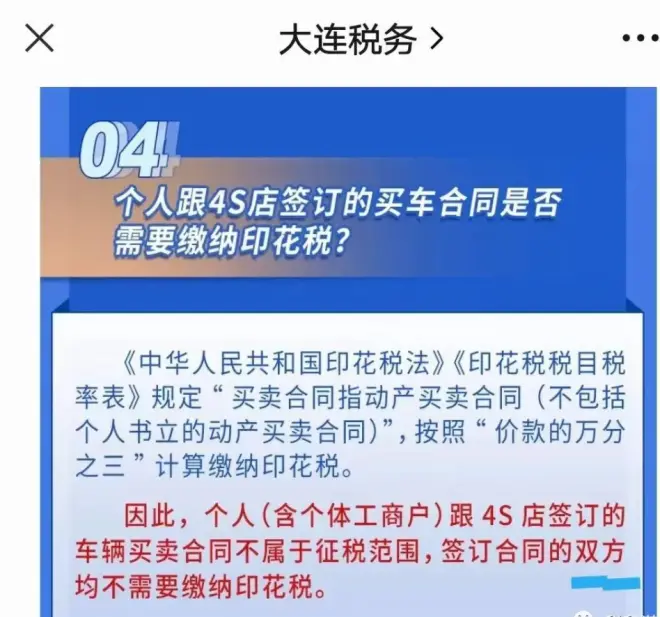

《中华人民共和国印花税法》(简称《印花税法》)7月1日起实施,各种分析、解读、答疑,包括各级税务机关的、也有第三方自媒体的;有文字的、有视频的,同样,漫画形式一问一答也在其中。可以说资料很多,方便学习。大连税务公众号文章关于印花税常见问题解答(一)有如下解读:

按照大连税务的解读,《印花税法》附《印花税税目税率表》对“买卖合同”的备注“买卖合同指动产买卖合同(不包括个人书立的动产买卖合同)”中的“个人”,包括了个体工商户?笔者在这,打了个问号,所以继续学习。

关于个人、自然人、个体工商户三者的关系,在我们国家的税法体系中,截至目前,确实没有明确、统一的规定。

首先,在实体法中不统一。增值税的规范中,个人,具体指个体工商户和其他个人。其他个人指自然人。也就是说,个人包括的范围大些,大于自然人。体现在增值税税收政策及征管制度,对自然人与个体工商户,也不完全一致。

2019年1月1日起正式实施的《个人所得税法》、实施条例以及系列配套制度规范中,个人就是指自然人(个人),与个体工商户不同。

其次,与程序法也不统一。《中华人民共和国税收征收管理法》(2015年,修正,简称《税收征管法》),只有个体工商户、个人的概念,未提及自然人。在《中华人民共和国税收征收管理法实施细则》(2016年修订,简称《税收征管法实施细则》)第六十一条第二款、第六十三条第二项提到了自然人。但对于个人与自然人的关系,也未提及。

如果再追溯查找资料,可以在2001年4月28日第九届全国人民代表大会常务委员会第二十一次会议通过《中华人民共和国税收征收管理法释义》第一部分 绪论“税收征纳关系的基本规范及税收法律的若干问题”的“四、加大对纳税人合法权益的保护力度”中找到这样的解读:这里所称的单位和个人,在法律上通常又称法人和自然人,......。

那就是说,现行的《税收征管法》及其实施细则规定的个人,就是指自然人。

而在公开渠道可以查找到的2019年6月7日国务院法制办公室发布的《税收征管法修正案(征求意见稿)》中,个人包括自然人、个体工商户。这可见于第二十九条。

《民法典》 自2021年1月1日起施行。规定的平等民事主体有三类,包括自然人、法人、非法人组织。

其中,对两户(个体工商户、农村承包经营户)与自然人一起做了规定。对于这一点,在《中华人民共和国民法典总则编理解与适用》(下)做出了解释,立法者认为个体工商户本质上是自然人从事工商业经营即商事活动资格法律化的表述,是对自然人商事资格的确认,自然人通过商业登记,转换为商自然人。即通说观点:个体工商户是特殊的自然人。但是,个体工商户以“户”的名义对外从事经营活动,与公民以个人的名义对外从事经营活动是完全不相同的。

这样理解,《民法典》中的自然人是个大概念,涵盖了自然人(个人)、特殊自然人(个体工商户、农村承包经营户)。

《印花税法》(2021年6月10日第十三届全国人民代表大会常务委员会第二十九次会议通过),自2022年7月1日起施行,时间在《民法典》之后,不可能未参考《民法典》中关于自然人与个体工商户的规定。

那么,《印花税法》附《印花税税目税率表》提到的“个人”,能包括个体工商户吗?笔者认为,不能。

欢迎讨论