深度复盘星巴克成长路径:咖啡vs.高端现制茶饮,星巴克vs.奈雪

第764期

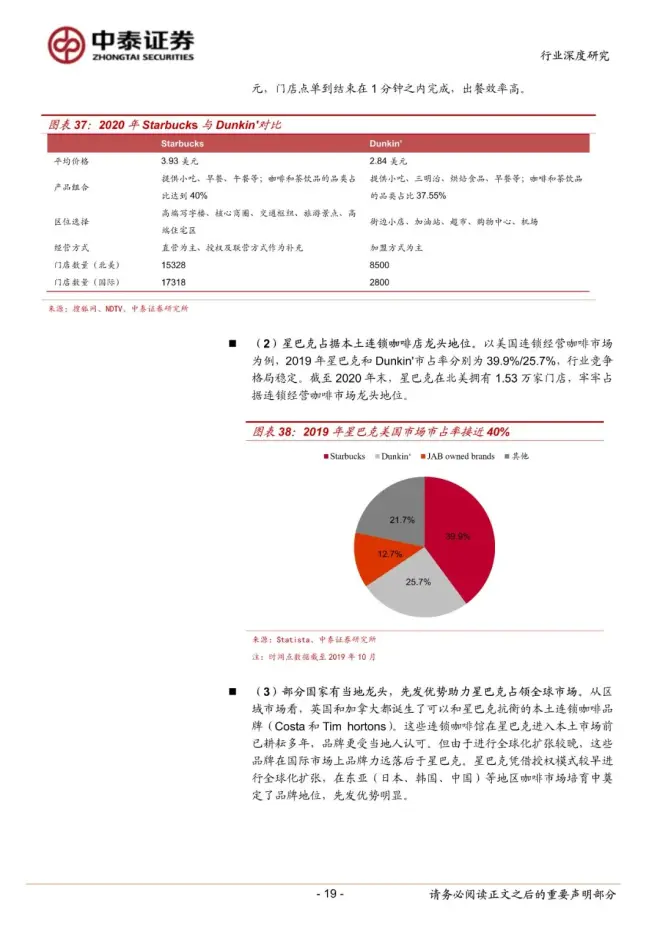

星巴克如何成长为连锁咖啡巨头。星巴克成立于 1971 年,是全球领先的连锁咖啡企业。回顾其发展历史,可分为五个阶段:

(1)星巴克的出现改变了美国喝咖啡的偏好;

(2)1993~2000:本土快速扩张,规模效应显现;

(3)2001~2008:强控制力的授权模式,大举进军海外市场;

(4)2009~2019:改善供应链与门店管理,毛利率持续提升;

(5)2019 至今:打造啡快概念店,提升数字化运营。

星巴克估值复盘:快速扩张期估值超 50x,稳定增长期估值约 30x。

(1)1992 年 6 月~1993 年 9 月,PE 从 75X 升至 97X,资本市场对咖啡赛道有极强的信心,同时上市后门店快速扩张,估值一路上行;

(2)1993 年 9 月~1999 年 12 月,PE 从 97X 降至 50X 左右,门店扩张导致同店销售额增速放缓,估值趋于合理;

(3)2000 年 1 月~2001 年 2 月,PE 从 61X 升至141X,此时星巴克大举开拓开外市场,打开想象空间,估值迅速提升;

(4)2001 年 3 月~2007 年 5 月,PE 从 141X 下降到 30X 左右,星巴克海外经营业绩不达预期,估值下行;

(5)2007 年 5 月~2009 年 3 月,PE 从 30X下滑到 16X,金融危机期间同店收入下滑,叠加星巴克供应链管理和门店经营效率低带来的成本费用率提升导致其盈利能力下降;

(6)2009 年 4 月 -2020 年 5 月,PE 从 21X 升至 30X 左右,舒尔茨重新掌权提振资本市场信心,供应链与门店改革之后净利率持续提升,中国市场迅速发展,估值平稳向上;

(7)2020 年 6 月至今,全球流动性宽松带来股价迅速上涨,估值提升。

茶饮与咖啡行业异同:

(1)产品优化驱动市场规模扩大。

更加优质的饮品(包括原材料、口感等)是连锁咖啡市场和现制茶饮市场的主要驱动因素。

(2)高端现制茶饮黏性和消费频次更低。2020 年美国人均每天消费咖啡 1.87 杯,高端现制茶饮每天消费一次以上人群仅 12%。咖啡消费具备功能属性,而茶饮消费场景更加休闲,其消费黏性和频次更低。

(3)高端现制茶饮可以实现对产业链更高程度整合。咖啡豆生产区域集中,受生产国政策影响难以实现对产业链上游的延伸,高端现制茶饮企业可以通过自建原材料生产基地实现对全产业链控制。

(4)高端现制茶饮市场集中度仍有提升空间。截至 2020 年 9 月,高端现制茶饮 CR 5 为 55%,对比 2020 年美国连锁咖啡市场 CR2 的 65%,高端现制茶饮市场集中度仍有上升空间。

星巴克和奈雪的相似之处:

(1)品牌差异化:通过打造第三空间满足社交需求,增加产品附加价值,实现品牌差异化。

(2)产品创新:加速产品迭代,打造爆款产品。

(3)增强消费者忠诚度:建立丰富的会员体系,提升会员消费黏性和频次,增强消费者品牌忠诚度。

以星巴克为锚,奈雪如何做得更好:

(1)快速扩张抢占市场,提升品牌影响力。线下门店对于连锁企业而言既是获客渠道也是品牌形象的集中展示,门店迅速加密有利于提升品牌价值,增强租金议价能力从而获得租金成本优势。

(2)注重同店表现:差异化门店体验,提供极致服务。持续优化门店体验,提高门店服务质量和水平,增强产品附加价值,改善同店营收。

(3)加强门店管理:重视员工管理。通过多种激励措施提升员工积极性,畅通内部晋升机制,为门店扩张储备管理人员。

(4)建立区域为核心的供应体系,降本增效提升盈利能力。向前整合产业链,实现对原料端控制。加强供应链管理,提高供应链控制能力。

关于我们

全行业报告圈是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含零售消费、金融领域、互联网+、机械制造、新能源产业等专题研究.....目前已累积收集近49000+份行业报告,涉及11大板块,305个细分领域。

免责声明

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由全行业报告圈社群朋友通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。