交易所的“好朋友”:一年三次遭问询

近日,有“水牛奶之王”之称的皇氏集团[002329.SZ]发布一则公告称:前子公司皇氏数智未能按照约定向东岳财富支付投资本金6.5%的投资收益,被东岳财富起诉,要求支付投资本金及差额补足款合计3.68亿元,并要求皇氏集团承担连带清偿责任。

东岳财富已向法院申请财产保全,导致皇氏集团旗下三家子公司共计4.1亿元股权认缴出资额被冻结。

皇氏数智与东岳财富的纠葛源于2019年,二者与深圳德诺共同设立了东岳数智股权投资基金合伙企业。从2020年12月起至今,东岳数智未能按照约定向东岳财富支付投资收益,那么皇氏数智的差额补足义务已经触发。

但皇氏集团今年3月已将皇氏数智转让给四川藏鑫置业,此次因为前子公司的事导致现子公司股权突遭冻结,觉得有些冤枉。公司紧急声明:未与东岳财富签订任何协议,不存在向原告方作出任何担保或义务负担的承诺。

今年皇氏集团已经三遭问询,最近的诉讼事项又一次将其推上风口浪尖,曾经的“水牛奶之王”到底经历了什么?

1、多元化发展伤痕累累

皇氏集团于2001年在广西成立,2010年上市,专注水牛奶。广西发展奶水牛产业有两个突出优势,一是资源丰富,水牛存栏量和奶水牛存栏都居全国第一,二是拥有全国唯一的优良水牛种源供应基地,良种供应全国第一。

公司的主要产品是以荷斯坦牛奶、水牛奶为主要原料的低温奶和常温奶,在茶饮、咖饮渠道,公司向多家头部咖啡、茶饮、乳品品牌供应乳制品原料,如赵记传承、manner咖啡、霸王茶姬和乐乐茶等。

除此以外,公司主要依靠部分大单品进入母婴市场、传统零售网点和社区团购渠道。

2010年至2013年,公司营收从4.11亿增至9.9亿,但归母净利润却由5692万降至3636万。随后公司开启一路买买买模式,业绩曾经历了短暂的辉煌,随后犹如过山车,跌宕起伏。

2014年皇氏集团收购御嘉影视,进军影视产业;2015年收购了版权运营商盛世骄阳、互联网信息公司完美在线,入股动漫幼教运营公司北广高清;2017年又收购移动信息化服务商筑望科技。

短短四年时间,公司在多元化并购上就花费了21亿元,并且因收购产生商誉14亿元。

经过疯狂买买买,公司业务范围已经涉及乳业、影视文化、信息服务、幼儿教育等多个领域。业绩随之飙升,在2016年创下最高,营收达到24.46亿,归母净利润为2.9亿元。

然而好景不长,疯狂并购带来的隐患逐步凸显出来,首当其冲就是商誉减值带来的巨额减值损失。

2017年新媒体版权市场发生较大变化,盛世骄阳盈利骤降,皇氏集团对其计提了1.9亿商誉减值准备。

2018年随着影视行业的审批、监管和行业规范持续加强,产能出现过剩,行业遭遇较大市场震荡,御嘉影视经营业绩大幅度下滑,公司对其计提商誉减值准备5.53亿。

截止2021年,皇氏集团对曾经收购的四家公司计提的商誉减值准备合计约11亿,几次商誉“洗大澡”导致公司把上市以来赚的钱全亏了。

2、巨额欠款难收回

经历了一系列惨痛的收购,皇氏集团又开启了卖卖卖模式。2018年卖了盛世骄阳;2019年以御嘉影视100%的股权对外投资设立泰安数智;2022年,将经营业绩不佳的皇氏信息、筑望科技划转至皇氏数智,并在今年3月以4732.81万元的价格打包转让给四川藏鑫置业。

此番股权转让被动形成皇氏集团对皇氏数智提供财务资助5.89亿元,占最近一期经审计净资产的37.79%。在《股权转让协议》签订后18个月内,皇氏集团不收取利息。

然而皇氏数智2021年净利润为-4102.32万,2022年净利润为-45.67万,引来证交所质疑其是否有能力在18个月内偿还5.89亿财务资助款,并且要求皇氏集团说明不收取利息的原因和商业合理性。

更致命的是,交易对手方四川藏鑫对皇氏数智及其子公司相关债务承担连带担保责任。截止2022年末,四川藏鑫净资产为1.04亿,2022年度实现净利润仅1.84万。这样的资质,也让证交所质疑其担保实力。

对此,皇氏集团提供的履约保障措施主要是:四川藏鑫将皇氏数智100%股权质押给公司,若不能偿还资助款,公司有权处置皇氏数智100%股权;四川藏鑫将名下估值2亿余元的房产抵押给公司作为偿债担保。

注意看,房产价值和皇氏数智转让时的股权价值合计还不及资助款的一半,这个履约保障怕是保障了个寂寞。

3、股权激励计划遭问询

2022年12月,皇氏集团推出《限制性股票激励计划》,最终授予121名激励对象共计3145.93万股股份。

但今年10月突然调整了2024和2025年公司层面业绩考核指标,原考核指标设置这两年营业收入增长率的目标值是100%和150%。

调整后,该指标分别为40%和50%即可100%解除限售股。对此公司解释为:因出售乳业子公司和主营TOPCon太阳能电池的安徽绿能的控制权,公司营收将受到较大影响,因此需要调整考核指标。

同时四名董高人员合计获授的限制性股票数量占比为20.84%,证交所质疑皇氏集团降低公司层面业绩考核指标向相关董高人员等激励对象变相输送利益,要求其作出说明。

4、跨界光伏被质疑“蹭热点”

2022年,皇氏集团开始切入光伏产业赛道,光伏组件销售、EPC业务及其他业务营收为1209.05万元,占总营收的0.42%。

年报中公司称已与华能、中石油、中建材浚鑫等行业内知名企业开展战略合作,在广西北流、宾阳和来宾等多个市县开展户用光伏和分布式光伏建设工作,锁定了部分工程订单,同时又称将继续深耕乳业。

对此证交所提出质疑,深耕乳业是否与农光互补的设立、光伏组件相关业务的开展相互矛盾?并要求皇氏集团结合相关框架协议的后续进展,论述公司是否存在炒概念、蹭热点的情形。

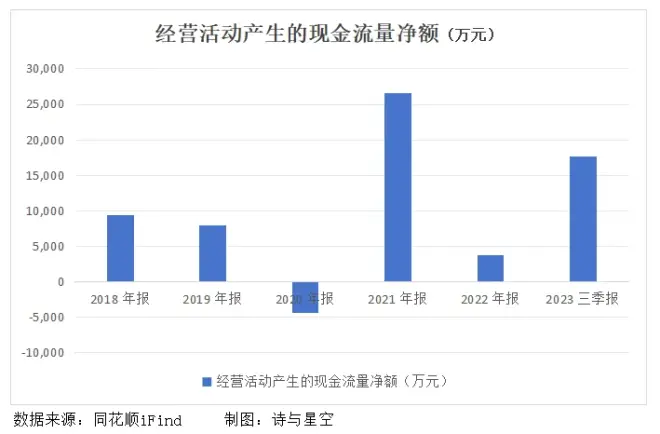

5、2023年三季报

今年前三季度皇氏集团实现营收25.67亿,同比增长24.86%;归属于上市公司股东的净利润1.75亿,同比增长203.41%。

然而有2.21亿收益来自转让子公司股权,也就是说,如果不考虑这部分处置收益,公司前三季度将亏损4600万。

再结合近几年公司的现金流情况来看,皇氏集团还未从亏损又缺钱的泥潭中完全挣脱。