《用商品生产商品》简述(三)

第四章

标准商品

价格终归是一种商品以另一种商品(这种商品可以任意选择)作为标准的一个比值,但随着分配的变动(工资率变动),这种关系就变得复杂起来了。当一种商品的价格变动时,是由于这种商品本身发生变动,还是由于作为标准的另一种商品发生变动,是难以分辨的。为了去除这种复杂性,有必要寻找一种不变的价值尺度,这就是李嘉图一直在寻找的东西。

斯拉法找到了这样的不变价值尺度,这就是标准商品,标准商品满足上一章的假定,标准商品生产部门的有机构成等于“平衡”有机构成,且“平衡”有机构成不断地再现于标准商品生产部门生产资料总量的所有连续层,若我们以标准商品作为价格标准,其他商品价格变动时便可以准确的找出来。

然而现实中基本不会存在这样的商品,标准商品的条件过于苛刻,即使是能够近似满足条件的商品也几乎找不到,因此需要另辟蹊径。

我们可以适当地选择一系列商品,将其混合,称为合成商品,使其满足标准商品的要求,这样就不用寻找特定种类的标准商品了。

但另一个问题是,满足标准商品要求的合成商品是否能够找到。

斯拉法为了解决这个问题,提出了一个数值例。

建立标准合成商品的问题主要与生产部门有关,而与商品本身的关系并不大,因此主要从生产部门的角度来研究。

假定把各个基本生产部门的那些部分从实际经济体系分离出来,使它们合起来形成一个完全模拟的体系,这个体系具有一个特别的性质:各种商品在其生产资料总量中和在其产品中的比例都是相同的。

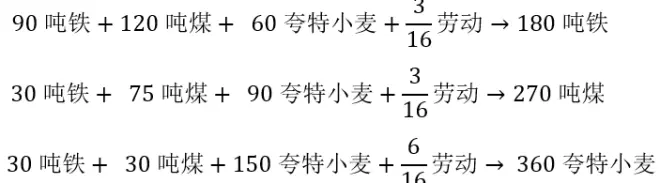

假定由以出发的实际经济体系只包括基本生产部门(指基本品生产部门),如下

列表如下

铁的生产刚刚足够更新之用,因此国民收入只包含煤和小麦。

要从这个体系按照所要求的比例得出一个规约体系,我们必须有全部铁业产品,五分之三煤业产品和四分之三小麦业产品,新的体系如下

列表如下

新体系中产出的三种产品的比例(180:270:360)等于三种商品参与它们的生产资料总量的比例(150:225:300),因此混合商品是由以下比例构成的:

我们将这种类型的合成商品称为标准合成商品,简称为标准商品,而采取这种比例生产标准商品的这些生产部门称为标准体系。

在任何实际经济体系中都隐藏有这种模拟的标准体系,后者可以通过去掉不需要的部分而显露出来,而且这种方法同时适用于不处于自行更新状态的经济体系和处于自行更新状态的经济体系。

我们将以这样一种标准商品数量作为标准商品单位,这种标准商品数量可以构成使用实际体系全部年劳动的标准体系的纯产品。

例如,在上面的例子中,如果每个部门的生产规模都扩大三分之一,这个体系投入的劳动总量就从12/16增加到了1,此时纯产品也增加到了40吨铁,60吨煤和80夸特小麦。

我们将这样一个单位称为标准纯产品,或标准国民收入。

在上面的例子中,生产资料的比例与产品比例是相等的,这意味着纯产品的比例也是相等的。

适用于个别商品的这种比例,也是标准体系全部商品超过它的生产资料总量的比例,即纯产品对生产资料的比例也是相等的,斯拉法将其称为标准比率,用R表示,在数值例中标准比率为1/5,此时“平衡”有机构成也可以从中得到,等于1/R,称为标准有机构成。

由于各种商品在投入和产出量之间存在一个相同的比例,因此我们就可以绕过商品价格的确定和异质品加总的限制,得到这样的标准比率,此时不论各商品的价格如何变动,都不会对标准比率造成任何影响。

此时,在标准体系中,无论纯产品在工资和利润之间如何分配,且因此商品价格如何变动,纯产品对生产资料的比率都不会变动,标准比率和标准有机构成都保持不变。

显然,我们对标准体系中的所有生产部门的生产规模同时扩大或者缩小一个相同的倍数,各部门依然保持着相同的比例,这个体系依然是一个标准体系,且标准比率保持不变。

我们假定,工资和利润都由标准商品组成,因此也保持着相同的比例,这是显然的,此时利润率等于利润中所包含的标准商品数量与纯产品(国民收入)的比值,而利润等于国民收入扣除工资的部分,且由于利润率是由商品数量之间的比例而表示出来的,因而与商品价格无关,此时我们可以得到一个结论:工资率与利润率成线性关系。

但这样的关系必须不止要在标准体系中,而且要在实际经济体系中成立,此时它才具有现实意义。

在标准体系中,标准商品不仅担当国民收入和生产资料的构成材料,还同时担当估算工资的手段,这是标准体系才具有的特殊性质,而在一个实际体系中,纯产品不是标准商品,扣除了作为标准商品的工资之后剩余的利润也不是标准商品,因此不能从实物比例中直接得到利润率,因此工资率与利润率之间的线性关系是否依然成立似乎值得怀疑。

但组成实际体系的生产方程与标准体系实质上是相同的,只不过比例发生了变化,因此,一旦给定了确切的工资,两个体系的利润率都确定了,不论任一体系中生产方程究竟是什么样的比例。特定的比例可以使一个体系变为标准体系,从而显露出特定的性质,而实际体系只不过是将这个性质隐藏起来,实质上并没有改变。

因此工资率与利润率的线性关系,在任何体系中都是成立的,只要工资是用标准商品来表示的,而相同的利润率,在标准体系中是作为商品的实物数量之间的比例得出的,而在实际体系中则是由价值总量的比例得出的。

斯拉法利用前面的数值例来说明了这样的关系在任意体系中总是成立。

下表为标准体系。

构建线性方程组

下表为实际体系。

构建线性方程组

它与标准体系的线性方程组实质上只在第二个和第三个方程等号两边的比例上有所区别,因而具有相同的性质,因此工资率与利润率的线性关系不仅在标准体系中成立,在实际体系中也成立。

我们已知R=1/5,工资按照标准纯产品规定,且工资率w=3/4,此时利润率r=1/20。只不过,当工资率w=3/4时,利润不会等于标准国民收入中所剩的1/4,利润部分将是实际国民收入减去四分之三标准国民收入支付工资的等同物以后的任何余剩;因而价格必须能使归于利润的价值等于社会使用的实际生产资料价值的1/20。

我们将数值例扩展到n部门体系中。

将一个实际体系转化为标准体系的关键在于,找到一系列乘数qi并分别乘以各生产方程等号两边,即把

变为

而这个标准体系要满足这样的条件

即

R为标准比率。

这样的方程体系,我们称为q体系。

同时令标准体系的社会总劳动为1,即

此时我们有n+1个方程,它们决定n个乘数qi和R。

在得到这些乘数之后,我们就得到了标准体系

从这个体系中我们可以得到标准国民收入,并令其为1,在以后将其作为衡量所有商品价格、工资和利润的标准。

这种合成商品就是李嘉图一直在寻找的不变价值尺度。

不过在标准体系中显然不存在非基本品的位置。

对于仅作为奢侈品而不作为生产资料的非基本品来说,它们的乘数是0这一点是显然的。

而对于那些仅作为奢侈品生产资料的非基本品来说,它们的乘数也只能是0。

因此为了讨论的简化,我们假定在一开始就剔除了所有非基本品,使讨论集中在基本生产部门上。

不过,剔除非基本生产部门之后,对标准体系并没有什么影响,因为非基本品对商品价格和利润率没有任何影响。