【转】全球CPU市场呈现寡头垄断格局,Intel和ADM占据了绝大部分市场份额

全球CPU市场呈现寡头垄断格局,Intel和ADM占据了绝大部分市场份额

不是,AMD都不会打害搁这做广告呐

牛逼克拉斯

一、CPU概述

CPU是计算机的运算和控制核心,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件。CPU即中央处理器,其本质是超大规模集成电路,用于解释计算机指令和处理计算机软件中的数据,并负责控制、调配计算机的所有软硬件资源。

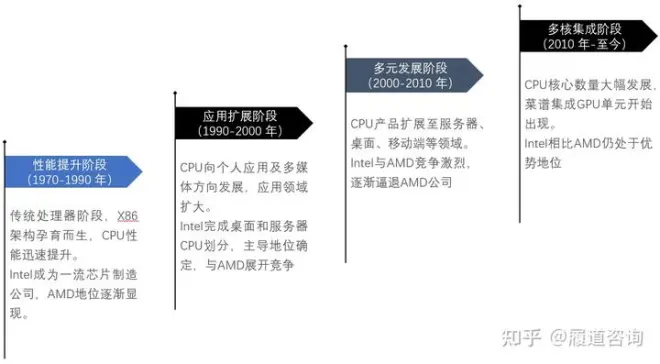

全球CPU发展历程基本与Intel和AMD的发展史相吻合,可分为四个阶段。综合Intel公司和AMD公司技术变迁可将CPU分为四个阶段:性能提升阶段、应用扩展阶段、多元发展阶段和多核集成阶段。

全球CPU发展历程

资料来源:履道咨询整理

设计是决定芯片功能、性能最为关键的环节。CPU设计大致可以分为架构设计、电路设计、微码系统设计、安全模块设计、仿真模拟、产品设计、流片工艺设计、基板及封测工艺开发、硅后验证等环节。

CPU工艺流程

资料来源:履道咨询整理

二、微处理器市场现状

微处理器为微机的中央处理器,2019年受宏观经济市场影响供应链流程暂缓,微处理器市场规模略有下滑,之后其市场规模稳步增长。根据数据显示,2021年全球微处理器市场规模达1029亿美元,同比上升13.45%,预计到2022年全球微处理器市场规模增长至1104,增速回落至7%左右。

资料来源:ICinsights,履道咨询整理

根据数据显示,2021年全球微处理器出货量达24.9亿台,预计到2022年全球微处理器出货量达26亿台。伴随下游应用拓展,全球微处理器平均单台售价呈持续增长趋势。2021年微处理器平均单价达到41.33美元/台,同比增速3.31%,预计至2022年平均销售价格达42.46美元/台,下游应用场景需求增多刺激微处理器价格呈上升趋势。

资料来源:ICinsights,履道咨询整理

全球CPU市场呈现寡头垄断格局,Intel和ADM占据了绝大部分市场份额-行业观察-履道咨询网

www.chldzx.com/?list_15/592.html

三、下游市场带动行业发展

对细分市场进行研究,CPU的重要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。在桌面领域,2015-2018年全球出货量呈现整体下降趋势,但平均仍保持在2.6亿台/年左右。2019-2020年全球桌面出货量回升,2020年达到3.03亿台,同比增长13.48%,预计2021年全球桌面出货量达到3.49亿台。

资料来源:IDC,履道咨询整理

2015-2020年全球服务器出货量呈现波动上升态势,CAGR为4.67%,2020年全球服务器出货量达1220万台,同比增长3.92%。下游服务器市场规模于2020年达到90.8亿美元,预计未来将以6.58%复合增长率在2027年达到143.7亿美元,服务器市场增长将带动服务器CPU市场规模增长。

资料来源:QYResearch,履道咨询整理

四、CPU行业现状

目前全球CPU市场呈现Intel和AMD寡头垄断格局,Intel主导全球CPU市场。在两公司整体CPU出货量中,2022年Q1Intel公司占据64.8%的市场份额,AMD占35.1%。从出货量来看,目前全球CPU市场上Intel与AMD两大巨头基本实现了对市场的寡头垄断,中小CPU企业由于自身体量、资金、技术等限制,较难在现有格局下突围。此外,Intel出货量市场份额接近AMD两倍,仍然在市场上占据主导地位。

资料来源:Benchmark,履道咨询整理

X86为主流的复杂指令集,在计算机市场应用广泛,但授权费较高、自主程度较低。精简指令集中ARM应用最为广泛,生态较为完善,但未开源,仍具备一定供应链风险以及需要支付授权费用,MIPS、RISC-V和Power也是精简指令集,且均已经开源,在授权费用方面能够节省一大笔开销,且在自定义指令实现方面具备较高的自由度。

资料来源:履道咨询整理

发布于 2022-06-24 22:39