富足而退的财务计划:养老规划

1、我国现有养老金制度

①老龄化问题日趋严重

② 我国现有养老金制度难以保障良好退休生活

• 基本养老保险面临较严重的可持续发展压力

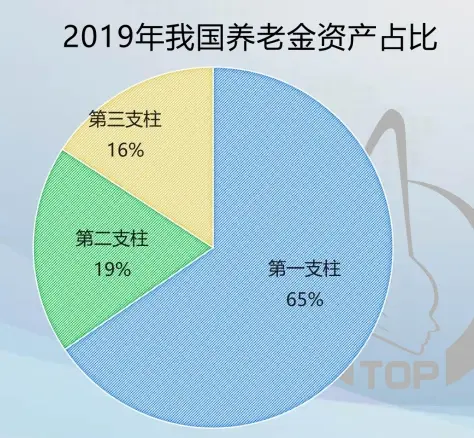

• 第二支柱企业、职业年金覆盖面窄、惠及人群有限

• 我国目前养老金替代率无法保证生活水平不下降

基本养老保险面临较严重的可持续发展压力

——《中国养老金精算报告(2019—2050)》预测显示: 累计结余将于2027年达到峰值并在2035年耗尽

• 第二支柱企业、职业年金覆盖面窄、惠及人群有限

——目前国企、央企、事业单位建立广泛,吸纳大量劳动力的民 营企业却不一定有

• 养老金替代率=退休时领取养老金➗退休前工资收入

——国际劳工组织建议养老金替代率最低标准为55%

——维持退休前的生活水平不下降,养老金替代率应不低于70%

——我国目前“养老金替代率”约40%

2、借鉴成熟市场的养老金制度的成功经验

• 美国人养老的主角:第二支柱53%+第三支柱39%

——第二支柱(401K):由公司和雇员共同出资

——第三支柱(IRA):个人自愿参加的个人储蓄养老保险

普通美国人靠“养老金制度”实现“财富自由”

一个美国年轻人从25岁开始工 作,第一年工资为5万美元(约32万元)

Ø 从25岁开始,每年往其个人养老金IRA账 户中存入5万工资的10%,约5000美元

Ø 假如他选择的投资组合每年能够实现7%的 投资收益,40年后,在65岁时,就能存够 100万美元了

3、只有趋势才是你真正的朋友

趋势1:经济高速发展的时代红利期结束

个人在大趋势下稳赚两笔钱

① 职业发展收入增长的钱

② 资产倍增(20倍)的钱

首先是时代红利,其次才是个人努力

趋势2:百岁人生的长寿时代正在来临

趋势3:个人理财“躺赚时代”结束

央行等机构联合下发了《关于规范金融机构资产

管理业务的指导意见》,明确资产管理业务不得

承诺保本保收益,保本型理财产品2022年初过渡期满后已正式退出市场 ,卖者尽职尽责,买者风险自负

① 保本保息国债收益率(单利)

② 中国人民银行存款利率

③ 银行理财净值化

④ 房产投资已非最佳时期

过去14年,房产增值收益低于沪深指数年化收益

⑤ 固收类信托产品黄金期一去不复返

从2009-2016年收益持续下滑,底层资产是地产或地方政府 的征信等融资,在经济下滑周期叠加打破刚性兑付

• 2021年1月违约项目27个/98亿,2月违约项目21个/78亿

⑥ 中国股市与基金机会

4、通往财富自由的资产配置法则

通往财务自由的资产配置(财务自由=净资产*投资收益率/支出>1)

资产配置法则1:没有完美的产品,只有匹配目标的完美组合

财富保全的四大原则

原则一:未雨绸缪,提前规划,切忌临时抱佛脚

原则二:合理合法,不躲不藏,阳光规划

原则三:资产要遵循先剥离,再保全的原则

原则四:能独立尽量独立,不能独立则由相对安全的家庭成员持有

保险合同与其他工具的结合

保单+遗嘱、保单+赠与协议、保单+信托

防投保人身故风险解决保费的来源双重保护子女专属身故保险金解决生存金专属子女个人双重优势

资产配置法则2:长期主义 ,做时间的朋友

资产配置法则3:找靠谱专业投资机构分享红利

5、高品质养老金规划秘籍

月领3万品质养老方案

50岁,男,年交100万,交5年

养老金基本属性

产品类型:社保养老金、类社保年金

周期——月领

不竭 ——终身领取

现金——现金领取

专用——不被挪用

安全——不怕投资失利,债务、婚姻风险

养老金延伸属性

产品类型:年金险、增额寿险、个人投资

收益——收益浮动、有更高获 利可能

灵活——现金价值

传承——留钱给子女或家人

真正养老金——现金流

商业养老金,是社保之外唯一一种提供终身收入的工具

《家庭财富保护与传承》

1、最大的风险,是没有看到风险;

2、许多人想让财富成为对家人的祝福,往往却成为了他们的枷锁;

3、最好的做法是控制财富并从中受益,而不是拥有它们。