货币、利率和汇率

货币市场

货币总需求主要由三个因素决定:

利率

利率越高,持有货币的机会成本越高,货币需求越少。

价格水平

价格水平越高,人们为了购买同样的商品,需要更多的货币。

实际国民收入

实际国民收入越多,就是有越多的商品和服务被出售了,货币的需求就越多。

这样,我们就可以构建一个货币需求的式子:

为什么只有P是单独放在L之外的呢?

所以,我们一般会将上面的式子表示为这样:

在这个式子中:

为了描述货币市场,除了需求之外,我们还需要供给。与一般的商品不同,货币供给(在大多数情况下)是由央行控制的,可以被视为一个给定的量。

而在均衡中,货币供给必然等于需求,即:

然后把这个式子代入上面的式子:

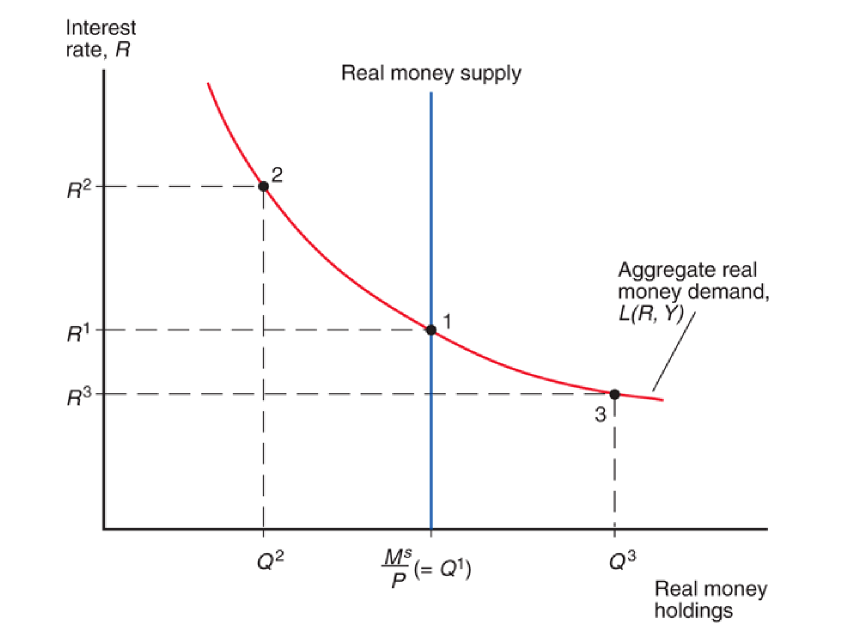

这样,货币市场的供需图就出来了:

老规矩,看看各个因素发生变化是在图像上如何表示的。

情况1:货币供给过剩

人们会把手上过剩的货币换成其他类型的资产。这会导致利率如何变化呢?

想象你是债券的发行者。如果人们都来买你的债券,你就可以借此调低债券的利率。

或者换个角度。人们都去买债券,那么债券的交易价格就会上升。比如说,某债券是面值10000元,利率5%;由于对于这个债券的需求上升,现在你购买这个债券,要花10250元;那么,债券的实际利率就下降到约2.5%。

总之,利率会下降,直到使得货币供给和货币需求均衡。这个过程表现在图中,就是沿着曲线从点2变到点1。

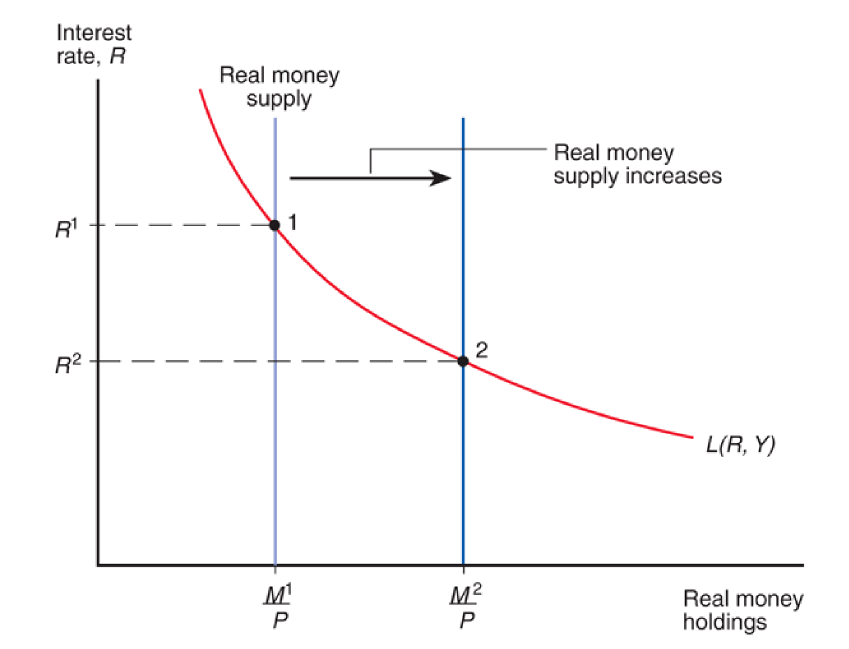

情况2:货币供给增加

首先要明确一个前提:我们这里隐含了一个“短期”的假设。在短期内,价格不会因为货币供给的变化而改变。

这个情形其实就是上一个情形的预演。货币供给为什么会过剩?就是央行增加了货币供给,但是货币需求还没来得及调整到新的均衡点。

总之,这个情形就不再赘述了,图放一下就好:

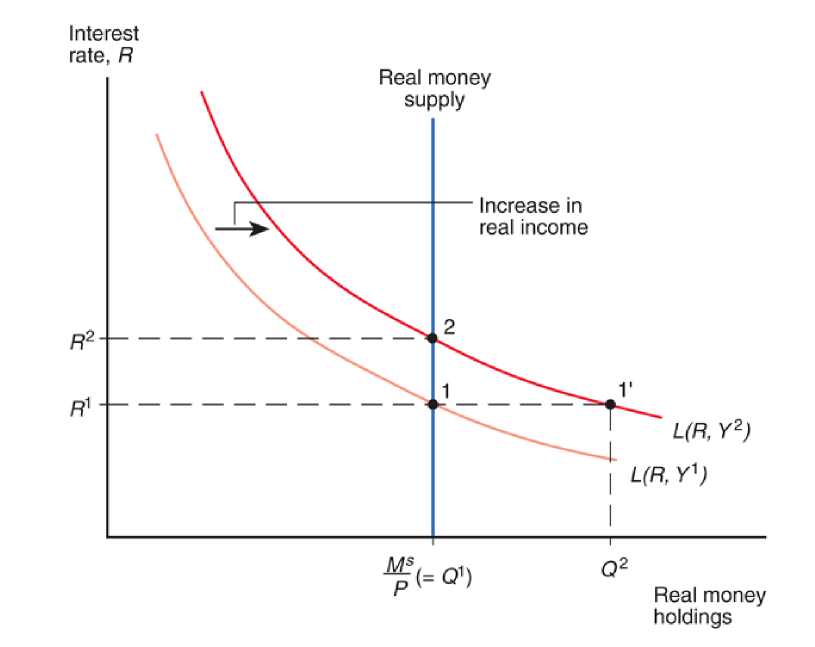

情形3:实际国民收入增加

在给定的利率之下,实际国民收入的增加会导致货币需求的增加。表现在图上,就是实际货币总需求曲线的右移:

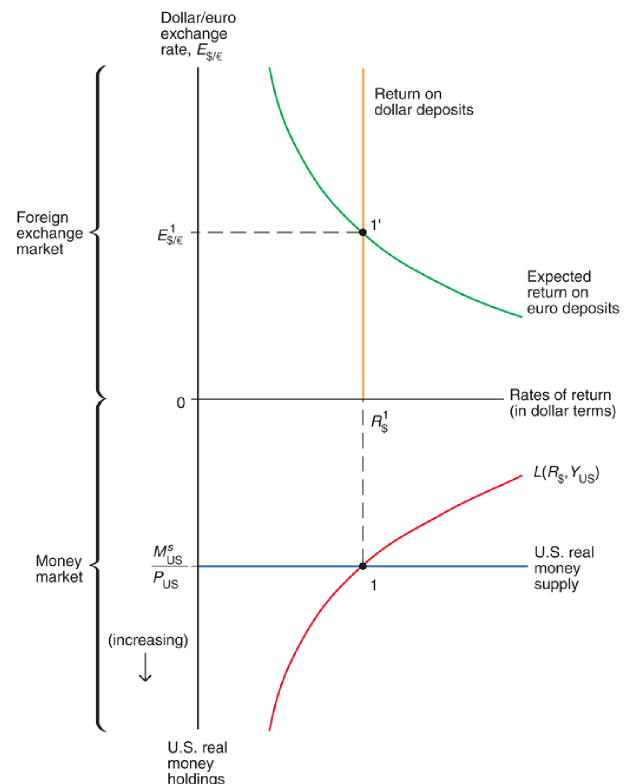

货币市场和外汇市场

在分析外汇市场的时候,我们假设利率是给定的:

现在学了货币市场,我们发现:利率是由货币的供需决定的。

这样,我们就可以把外汇市场和货币市场联系起来了:

继续来看几个情形。

情形1:美元供给增加

太简单了…直接放图吧:

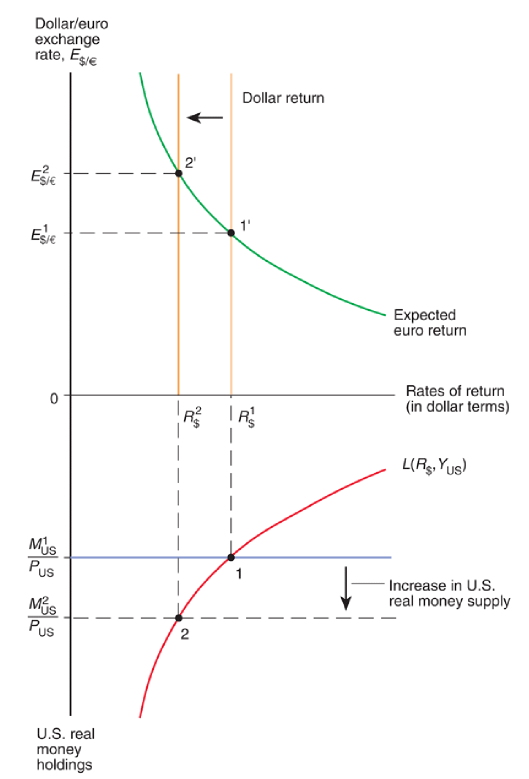

情形2:欧元供给增加

这个情形值得讨论一下。

在这个图中,我们并不能直观地看到欧元供给在哪里。一条一条线来分析吧:

首先在图的下半部分,是美元的供需,跟欧元的供给没有半毛钱关系,排除;

然后看到上半部分,一条线是美元的利率——这是由美元的供需决定的,同样跟欧元不会有关系;

这样,我们就剩下最后一条线:预期欧元收益。回想一下它的式子:

注意到有一个欧元利率!很明显,如果欧元供给增加,欧元利率会下降。

而欧元利率是通过+号接在整个式子——即预期欧元收益率上的。因此,如果欧元利率下降,那在给定的汇率上,预期欧元收益率会随之下降——表现在图上,就是曲线的整体左移:

货币、外汇市场(长期)

我们刚才所有的分析都建立在短期假设之上,即价格不会随货币供给而变化。

但在长期内呢?

假设货币供给增多;

这样消费者就有了更多的钱,他们就能买更多东西,从而,商品的价格就会上升;

但生产者不会简单地因此得利。一方面,作为消费者,他们面对的商品价格上升了;另一方面,工人面临商品价格的上升,也会要求涨工资。

因此我们可以看到,货币供给的增加,会引起价格水平的上升,而且这个上升与货币供给的增加是同比例的,因为:

在这个式子中,如果式子右边的货币供给增加了,那式子左边的P也要同比例增加——因为L不会变。

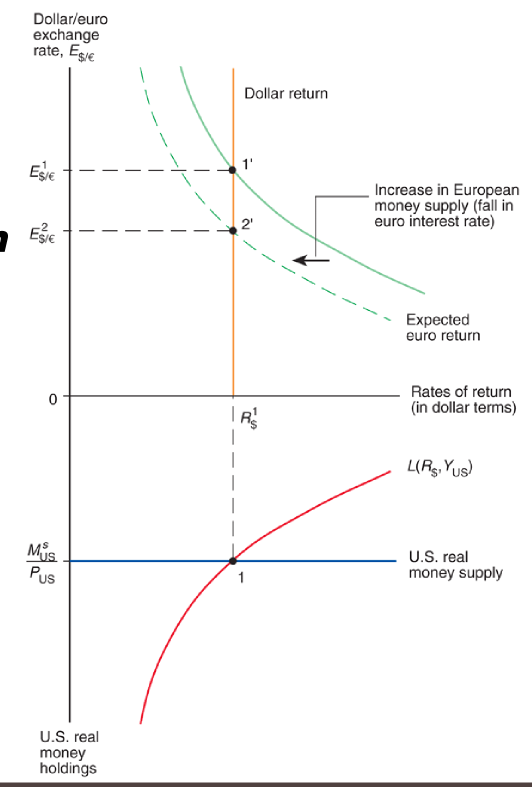

先别急着分析图像。我们需要再加入一个因素:预期。

在上面我们知道,货币供给的增加会导致货币的贬值。

那么,如果货币供给增加了,人们也会相应地预期货币贬值。

比如人们预期美元贬值。体现在这个式子

中,就是在给定的当期汇率之下,预期欧元收益率会上升。在图像上,就是预期欧元收益率的线向右移。

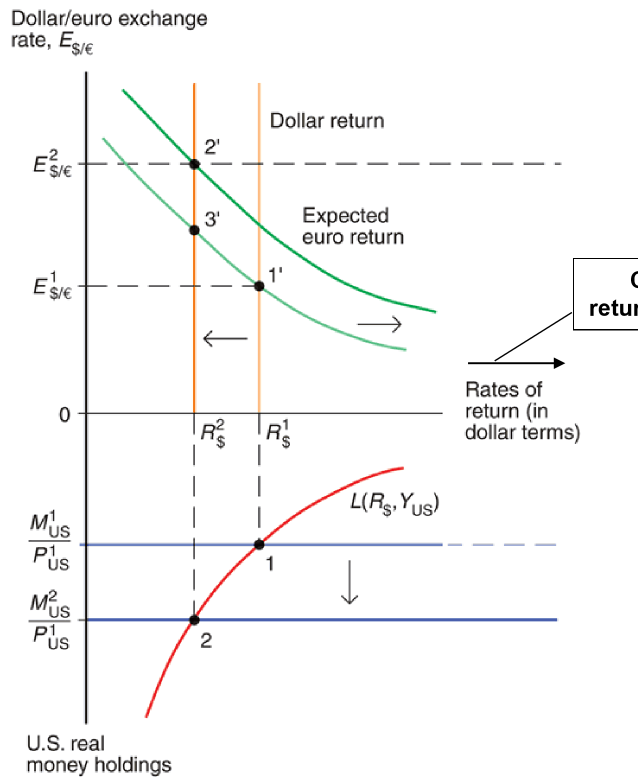

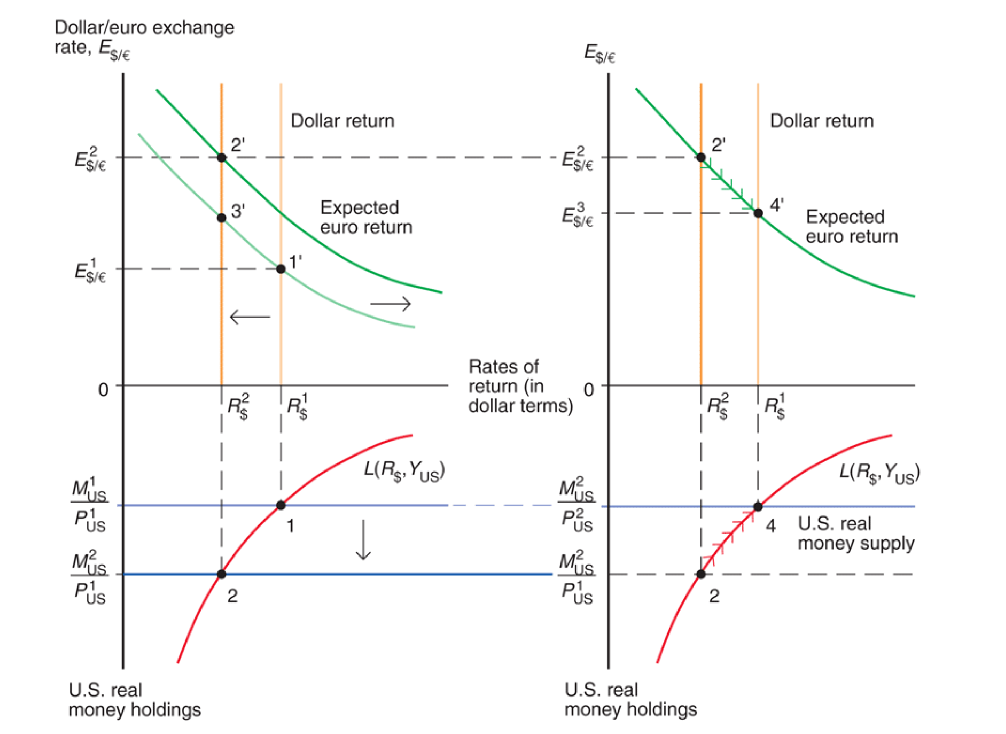

所以,接下来的图才是美元供给增加对货币和外汇两个市场的完整影响(短期):

我们可以发现,由于预期,汇率会从1上升到2,而不是3,即美元贬值得更多。

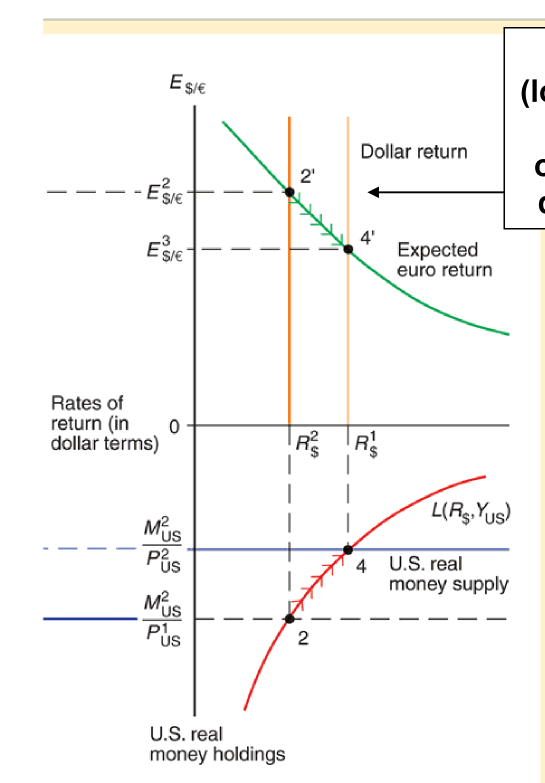

那么现在分析长期内的情况。上面说过了,长期内价格水平会与货币供给同比例变动,这意味着,在长期内,实际货币供给会逐步回到原来的地方,而美元利率和汇率也会跟着回调。

不过要注意的是,由于此时货币的(名义)供给是不变的,人们对汇率的预期,也即欧元预期收益率的线不会再发生改变。因此,汇率虽然也会回调,但不会回到最初的水平:

把两张图一起放出来,方便大家思考:

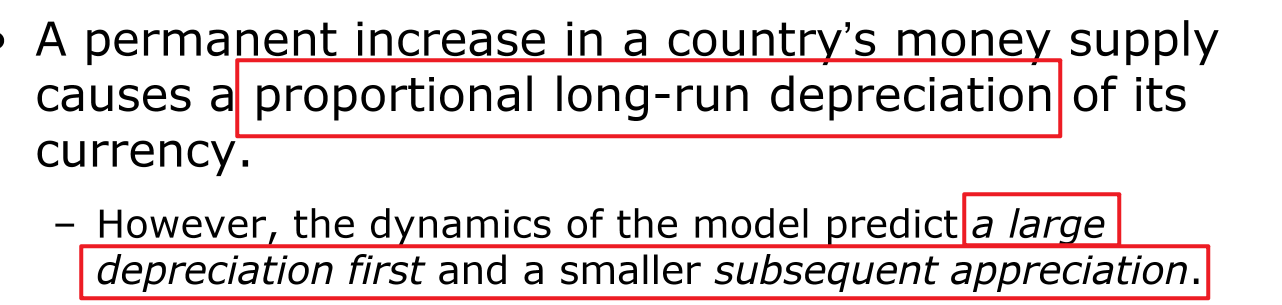

总结一下永久性货币供给增加的影响:

最后这边有一个“超调”的概念,可以了解一下: