3.0%增额寿上市,收益比3.5%的还高?

过去一段时间,国内利率水平不断下降。

尤其是银行存款、储蓄国债这类低风险投资,收益不断降低。

相比之下,终身能够锁定接近3.5%收益率的储蓄险,就很香了。

不过上个月月底(7月31日),所有预定利率超过3%的产品一个不留地全部下架了。

3.5%时代彻底落下帷幕。

目前储蓄险收益率最高只有3%,吸引力似乎没有那么大了。

难道以后想要高收益只能铤而走险?

中意人寿最近推出了一款新终身寿产品。

拿到资料以后我算了一下,在保证本金的同时,内部收益率甚至能超过3.5%?!

换算成年化单利甚至能超过10%!

它是怎么办到的?

下面我们就来一起看看这款3%时代的高收益产品长啥样!

心急的朋友可以留言“新产品”,我直接把新产品的详细资料发您参考!

01

一生中意怎么样?

老规矩,先来看看产品保障内容:

对增额寿有所了解的朋友,是不是看这个产品形态既熟悉、又陌生?

看起来是增额终身寿,但好像又多了点什么。

其实一生中意终身寿险分红型可以简单看作增额寿+浮动收益。

作为增额寿,它的保额会根据合同约定按照3.5%增长。

对应的现金价值,也就是增额寿部分的收益,会长期按照接近2.5%复利增长。

而浮动收益则是指,每年保险公司会根据公司经营情况对保单持有人进行分红。

这样一来我们的有效保额除了固定增长以外,还会因为分红再次增长。

相当于每年都会对我们的保单进行一次“加保”。

与之对应的现金价值,也就是我们账户里的钱,就会变多。

也就是说,我们的有效保额=基本保额*1.035+累计红利保险金额。

那么实际收益=有效保额现金价值+累积红利保额现金价值。

两部分加在一起,收益轻松就超过了3.5%!

有朋友就会问了,既然是浮动收益,说明分红是不确定的,可以很高,但也可以很低,甚至是零,如何放心投呢?

关于收益的具体情况,我会在下一章详细介绍~感兴趣的小伙伴可以直接跳到下一章。

除了收益高以外,一生中意还有以下四个优点:

一是投保年龄非常宽泛,从出生满7天到70周岁都可以投保。

二是取用灵活,支持保单贷款、减保,减保限制也是目前较为宽松的基本保额20%。

多种保单变现方式在咱们需要用钱的时候更加方便。

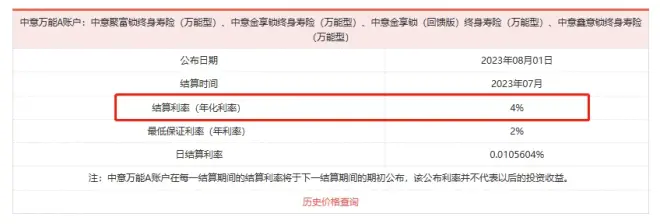

三是增值服务强大,有万能账户可以附加,保底利率为2%。

虽然不高,但已经是目前监管规定的保底利率上限了,并且最新结算利率是4%,相当不错。

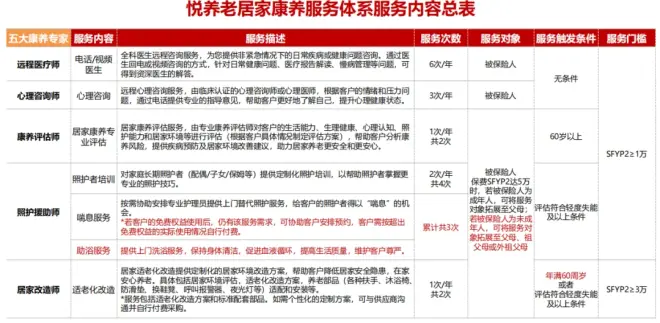

还有悦养老居家康养服务可以体验,远程医疗师、康养评估师、照护援助师等,居家养老服务,让晚年更省心、更舒心。

除此之外,还有保险金信托、重疾绿通等服务,这些服务只要下载中意APP,就能自助申请享受,非常方便~

四是大公司背书,中意人寿是中国加入世界贸易组织后首家获准成立的中外合资保险公司。

中国的大股东是中国石油,在“三桶油”中,最能赚钱的一个。

提供保险业务的外企是忠利保险公司,成立于1831年,全球十大保险公司之一。

强强联手,合资组建了中意人寿。

依托忠利集团的保险经营经验和中邮股东的雄厚实力,中意人寿的经营投资能力很强。

往年分红险产品的分红实现率大多在100%以上,高的能够超过200%。

担心分红是画大饼的小伙伴就可以放心了,公司贼靠谱!

02

一生中意收益如何?

优点说再多,不如高收益来的实在。

我们一起来看看一生中意终身寿险分红型的收益如何吧!

以35岁女性10万5年交为例。

可以看到,收益主要分为两部分:

一是保证部分:

有效保额增长带来的现金价值。

5年缴费完成,第6年就能回本。

不过长期来看收益能力一般,第34年才能翻倍。

这部分收益主要是让我们的投资收益至少保本。

二是分红部分:

红利保额累积带来的现金价值。

这是我们获得高收益的主要来源。

加上分红第5年回本,第23年本金即可翻倍。

第25年内部收益率即可超过3.5%,达到3.506%!

要知道,即使是在3.5%时代,表现最牛的增额寿内部收益率也只能无限接近3.5%,而且需要花比较长的一段时间才能接近。

第30年内部收益率甚至可以达到3.575%。

并且从第10年开始,咱们收益的年化单利从3.1%开始持续飙升。

时间越长,单利越高,甚至能超过10%。

要知道,现在的存款利率普遍进入2%时代了,找一个保本高收益的投资品实在不容易。

光我在这里说,大家可能无法体会一生中意的收益有多高。

我拿3.0%预定利率的增额寿和它比一下,让各位直观感受一下。

从第1年开始,一生中意的收益就比目前在售的3%产品高。

第18年高出10万元

第26年高出20万

第32年高出30万

……

03

分红险的高收益是画大饼吗?

不过,肯定有朋友会有疑问,浮动收益意味着不确定,这高收益会不会是画大饼?

前面我们提到了一个数值,就是分红实现率。

什么是分红实现率呢?

简单举个例子。

保险公司在合同里演示的收益是50元。

如果它真的做到了给咱们50元收益,那么分红实现率就是100%。

如果只给了40元,分红实现率就是80%。

去年银保监会发布了《一年期以上人身保险产品信息披露规则》,要求保险公司每年披露公司分红险产品的分红实现率。

今年6月30日开始实施。

这样一来,保险公司到底是在画大饼,还是真有点水平,我们都有渠道可以了解。

比如我们可以直接在中意人寿的官网查询到该公司往年分红险的分红实现率,基本大于100%,表现相当不错。

我把24家保险公司上百款分红险产品的分红实现率整理成了表格方便大家参考,需要的朋友留言“表格”分享给您。

更重要的是,保险公司也很难随便画大饼。

以前保险公司会有中档收益演示和高档收益演示,然后销售人员只挑高的给消费者介绍。

结果最后只有中档,消费者感觉自己被欺骗了。

为了杜绝这样的“选择性宣传”,监管直接取消高档演示,最高只允许中档演示。

并且保险公司给出的中档收益演示,也得是保守可以实现的收益水平。

因为《中国保监会关于推进分红型人身保险费率政策改革有关事项的通知》要求,如果保险公司连续3年达不到自己承诺的收益,就不能再以该收益演示。

也就是说,其实现在保险公司给出的中档收益演示已经是一个比较保守的数值了,不出意外的话保险公司都能实现。

同时还有一道分红储备机制保底。

监管要求保险公司分配给保单持有人的分红比例不低于可分配盈余的70%。

未分配的盈余会在保险公司和保单持有人之间、同一个年度的保单持有人之间、过去现在和未来的保单持有人之间,进行分配。

比如2020年市场比较好,按照100%分配红利以后分红储备账户里有很多盈余。

但2021年疫情来了,市场比较差,保险公司收益未达水平。

这时它就会把分红储备账户里的盈余拿出来保证大家的收益。

这样一来给我们的分红会更加稳定。

不会因为当年投资行情特别好或特别不好,直接多分或少分红。

总的来说,分红险是目前市场上为数不多能做到保本稳定且收益高的投资产品。

希望既有保障也有收益,愿意接受一定风险获得超额收益或者超额保障的朋友,可以考虑分红险。

04

如何挑选分红险?

不太熟悉分红险的朋友,会觉得分红险的水太深,拿捏不住。

其实在挑选分红险的时候,注意以下4点即可:

1、保证收益和预期收益

决定了我们的收益水平,越高越好。

2、分红实现率

根据这个指标我们就能知道保险公司在销售时演示的预期红利水平,能否真正实现。

3、公司投资能力

背靠大树好乘凉,更何况我们的分红收益水平直接和保险公司的投资运营能力挂钩。

4、分红账户运营经验

分红险本身较为复杂,对于保险公司各方面的经营管理带了很大的挑战。

总体上,分红险经营的时间越久,对这类业务的经营管理更有经验,也就有更多的数据信息可供参考。

从这4点来考察中意人寿的一生中意终身寿分红型:

收益部分我们演示过了,相当可以,内部收益率轻松超过3.5%,年化单利甚至能突破10%。

分红实现率部分我们也去官网进行了查证,公司基本上发挥稳定,没有失手,一直是分红实现率100%往上的优等生。

公司的投资能力和运营能力部分,根据中意人寿2022年的信息披露报告,2022年中意人寿净利润为11.72亿元,在非上市寿险公司中排名第二。

保费业务收入为198亿元,投资收益合计48.5亿元,投资收益率4.5%;

公司综合偿付能力充足率、核心偿付能力充足率分别为177%、127%。

总体来看,中意人寿整体盈利能力好且稳定,偿付能力充足且健康。

如果想要投资分红险,一生中意是一个不错的选择。

对一生中意感兴趣或者想要上车的朋友,直接留言“新产品”,我安排专业的规划师1V1为您讲解产品,协助投保。

05

总结

说得再多,大部分人对于不确定的收益还是会犹豫,这是人之常情。

那我在这里问大家一个问题。

你花了100元去参加一个抽奖,抽奖项目是抛硬币:

A.不抛硬币,直接拿保底6000元大奖;

B.抛硬币,正面是10000元超级大奖,反面是5000元安慰奖。

如果选择A,那你比较适合增额寿、年金险这种确定收益的储蓄险。

如果你愿意选择B赌一赌,那么分红险就很适合你。

如果您对分红险还有什么疑问,或者有其他问题咨询,可以留言“咨询”,我们会尽力帮您解答。