包钢股份估值分析

国资持股(国有法人),包钢集团占的股份是 55.02%, 年产1650万吨铁、钢、材配套能力, 集团拥有的白云鄂博矿尾矿库,资源储量2亿吨,稀土储量(折氧化物)约 1280 万吨,稀土储量居世界第二。2015 年公司收购包钢集团白云鄂博矿资源综合利用工程项目、包钢集团选矿厂和尾矿库。

2.转型为资源型企业。

业务划分

3.有稳定的需求买家,北方稀土。

4.钢铁业务景气回升。 2021 年钢铁行业预计供需好转,其中供给端产能置换导致新增产能 1.5%左右,需求端受益制造业复苏和海外经济回升,预计增长 4.8%左右,由此产能利用率预计小幅抬升 1.7 个百分点至 90.4%;另外很重要的一点,随着焦炭限产逐步放松,以及高矿价诱发非主流矿

大幅增长,预计成本端将再次贡献红利,故钢铁利润将较大幅度增长。

5.稀土精矿涨价弹性较大。公司 2020 年稀土业务净利润我们测算在 8.4 亿元左右;未来稀土精矿关联交易调价幅度假设 30、50、90%,则对应稀土利润增幅分别为 40.3、67.1%、120%,弹性较大;且随着集团稀土配额增长,精矿供应量亦会增加,从而给盈利增长带来双重弹性。

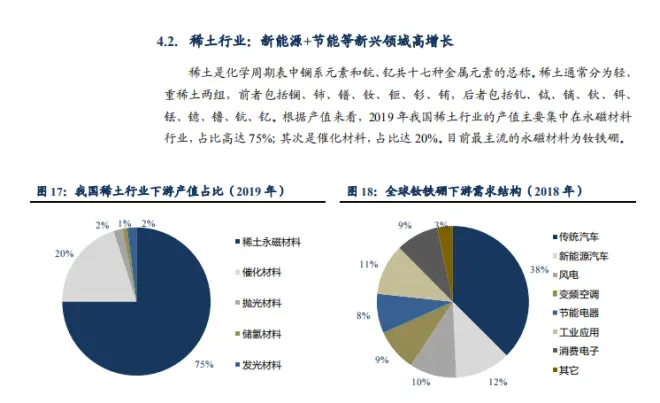

6.稀土行业供需紧张,景气上行。 全球范围内稀土需求端集中在传统汽车

(38%)、新能源汽车(12%)、风电(10%)和变频空调(8.4%),其它

包括节能电梯、工业机器人、消费电子等等。随着新能源汽车及电动二

轮车产量高速增长、风电长期装机容量增长、消费电子需求复苏等,稀

土行业景气上行。目前稀土产业链库存较低,供给增量可控,供需紧张

格局将具备较强持续性。

钕铁硼毛坯开工率超过疫情前水平

7.降税,所得税率为 18%公司稀土净利润在 8 亿元左右,其中这8亿元用于回购股份。

8.我国拥有丰富的稀土资源,2019 年中国稀土储量为 4400 万吨,在全球稀土储量中

的占比约 46%,位居全球第一。

政策端:立法护航,维持总量指标控制

我国拥有丰富的稀土资源,2019 年中国稀土储量为 4400 万吨,在全球稀土储量中

的占比约 46%,位居全球第一。过去“偷采、超采”一直是稀土行业供给过剩的最大原

因。自 2017 年工信部组织稀土打黑专项行动,后续实行稀土专业发票等举措,稀土行

业的炒作氛围愈淡、规范化逐步提高。2021 年 1 月 15 日,为依法规范稀土开采、冶炼

分离等生产经营秩序,有序开发利用稀土资源,推动稀土行业高质量发展,工业和信息

化部起草了《稀土管理条例(征求意见稿)》,其中提到了立法管理稀土行业的必要性,

体现在“是切实维护国家利益和产业安全的需要、依法规范稀土生产经营秩序的需要和

完善稀土管理体制的需要”

9.钢轨生产工艺流程,符合碳中和标准。现拥有两条国际领先水平的万能轧钢生产

线和一条热处理钢轨生产线,设计产能 210 万吨,可生产钢轨和大型材两大系列,具备

欧标、美标、目标产品生产能力,产品出口至 25 个国家及地区,钢轨已成为包钢开拓

国际市场的一张名片

10.2020 年稀土冶炼分离指标同比增长 5%,达到 6.38 万吨;开采指标同比增长 4%,达到

7.36 万吨。

11.新能源汽车政策驱动,变频空调驱动

我国汽车产量触底回升 2020 年新能源车产量增长 17.3%

12.风电需求前景可观。高性能钕铁硼磁钢主要用于生产永磁直驱风机,与双馈异步风

机相比,永磁直驱风电机组具有结构简单、运行与维护成本低、使用寿命长、并网性能

良好、发电效率高、更能适应在低风速的环境下运行等特点。过去十年我们风电装机量

保持 15%左右复合增长率。

我国风电装机量增速高于全球

12.竞争对手美国MP公司是包钢估值4倍。

稀土业务合理市值为 704-908 亿元。

钢铁业务合理市值为 529 亿元

该公司股本456亿股

529+704/456=2.7元 ,529+908/456=3.15元

公司合理市值为 1233-1437 亿元 估股价 2.7-3.15元

13.按照目前最新的盛新锂能(当前股价46元)估值80-120倍pe,包钢估值80-120倍pe

对应的是2008亿加上钢铁529: 2008+529=2537, 2537/456=5.5元

对应的是3008亿加上钢铁529: 3008+529=2537, 3573/456=7.75元

技术分析(以缠论技术分析)

月线级别一买的上涨段。 月线级别上轨:3.41元,中规:2.31元,下轨:1.22元

周线级别出现3买上涨中,由于突破前高,所以继续持有。

日线级别构建趋势中。

通过价值和技术综合分析得出结论,该股当前2.25元,属于价值低估和技术买点的位置。给予买入评级。

客观:价值和技术分析给出 3元是它的合理估价。到达该股价应当卖出。

个人主观:估值会突破5.36元新高。

风险提示

1)稀土、钢铁行业需求不及预期。稀土、钢铁行业景气上行主逻辑均为需求驱动, 叠加供给刚性带来的价格上涨。若汽车、工程机械和新能源汽车、变频空调等产销不及 预期,将对公司的经营产生不利影响。

2)稀土配额超预期。稀土开采、分离实施国家总量控制。若国家对稀土的供给管控 松动超预期,将打落稀土价格,对公司经营造成不利影响。

3)钢铁产能扩张超预期。若国内钢铁产能投放超预期,钢铁供给增加将对钢铁价 格造成影响,对公司收入造成不利影响。

免责声明

股市有分析,入市须谨慎,操作请风险自担。