“中特估”解读,未来行情是否延续?

一、什么是中特估

中特估”是“中国特色估值体系”的简称,起因于中国央企分红较高,盈利稳定,但资本市场的长期低估,并未收到资金关注。2022年在11月举行的金融街讨论年会上易会满提出,讲到:“要深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

近年来我国对于国企央企的政策引导也在逐渐加码。在2023年的政府工作报告中,深化国资国企改革,提高国企核心竞争力也成为未来重点工作内容之一。”中特估“提升至一定重要的战略地位,核心点是国企的估值重塑,通俗的讲便是深化国企改革、提高国企盈利和估值。

二、中特估产生背景

1、经济转型下的内在需求从全球金融史来看,不同国家和地区的金融市场总是与特定经济和社会环境相适应。我国资本市场最终要服务于中国经济。当前我国经济高速增长期已过,已进入经济转型的关键时期,科技创新推动高质量发展异常重要,当下科技企业主力军都以国企央企为主,存在市场融资需求。国际环境变的更为错综复杂,很难直接套用西方金融模式。需要探索适合国内经济的金融市场,从而更好的服务和推动经济的转型与发展。

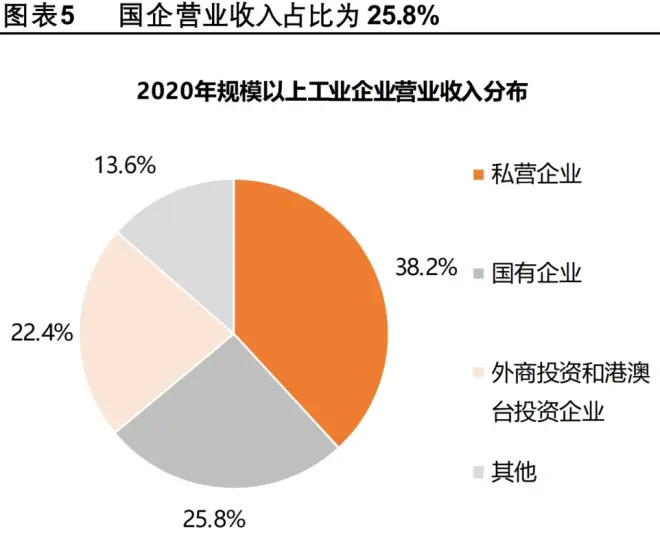

2、国企对经济贡献度大,在经济中起压舱石作用。2020 年全国工业企业资产总额为 130.4 万亿元,其中国企资产占比为 38.4%, 营业收入占比达到 25.8%,利润总额占比达到 22.4%。2021 年国企上缴税收总额占比达到 30.6%,占比税收很大比例。推动国企央企的盈利能力和估值提升,有利于改善政府财政收入,降低地方政府对土地财政依赖,推动经济平稳发展。

3、国企在产业转型和投资方面起关键作用2021 年发布的《“十四五”规划和 2035 年远景目标纲要》提出“到 2035 年人均国内生产总值达到中等发达国家水平。意味着我国在未来 15 年中平均每年的 GDP 增速需要达到 4.7%,近几年经济整体放缓,意味当下产业转型的迫切,以寻找新的经济增长点。2022 年 6 月,国务院国资委表示国资国企持续深化传统产业转型,包括技术改造优供给、开展国有企业数字化转型行动计划、大力推进传统产业绿色转型等;2022 年“二十大”进一步明确中长期产业方向,主要包括三大方向:科技创新、数字智能和绿色降碳。同时国企也在持续加大新兴产业布局,对新兴产业的投资 规模从 2017 年不足 7000 亿到 2021 年超过 1.3 万亿,年均增速超过 20%。随着新兴产业的不断加码投资,未来有望给国企注入新的成长性,更好发挥中国经济转型关键作用。

4、国企在关系国家安全、国家经济命脉的行业中占比高。2018 年以来全球的政治经济与社会格局走向进一步的分化, 2022 年以来的俄乌冲突、欧洲能源危机、美国对中国半导体等领域的制裁均预示着当前外部环境持续动荡,国家安全的重要性提升。国企在能源、上游工业品、航空航天、金融等国家安全产业中的占比较高,承担更多国家安全方面的责任,未来会受到更多重视。

5、当下国企改革步入新阶段,有望注入新成长性我国国企改革自 1978 年起,大致可分为四个阶段:第一个阶段是 1978 年到 1991 年计划体制下简政放权、减税让利,企业成为独立自主的商品生产经营者,从而释放国有企业的生产活力;第二阶段是 1992 年到 2002 年转换经营机制和制度创新的改革,建立了现代企业制度;第三阶段是 2003 年到 2013 年市场经济体制下以管企业为主的改革;第四阶段是从 2013 年至今,国有资产管理体制由以管企业为主向以管资本为主转变的改革。2020 年深改委发布《国企改革三年行动计划方案 2020-2022》,更加强调国企在自主可控方面的作用。2022 年是三年行动计划的收官之年,5 月《提高央企控股上市公司工作质量》的文件和二十大报告均强调“做强做优做大国有资本和国有企业”,也是延续三年以来国企改革强调自主可控和国家安全的思路。

未来大概率延续国企改革三年行动计划强调自主可控,释放企业的成长性空间,此外随着资本管理企业转变,有利于进一步释放国有企业的活力和生产效率。6、提升上市公司质量 ,推动注册制改革我国本轮资本市场改革自 2019 年科创板注册制改革以来已历时三年,如今注册制运行已较为成熟,创新制度的搭建逐步完善,为了给后续注册制成功运行,资本市场改革的重心开始逐渐向提升上公司质量转移。注册制实施后 A 股 IPO 规模快速增长,从 A 股市场整体结构来看,电子、医药生物、电力设备、国防军工等高端制造行业上市公司数量占比较 2018 年末显著抬升,显示资本市场对于高新技术企业支持力度加大,也对应了当下中国经济转型的需求。

但从IPO审批来看,近几年IPO上市数量出现放缓,此外更加强调信息披露,退市制度落地以配合注册制改革,退市数量出现逐年提升。显示当下金融改革逐渐在提升上市公司质量上发展。

国有企业在金融市场市值占比39.4%,占据相对较高的比例。推升国有企业质量和盈利水平,也是提升整体上市企业质量的必然要求,为后续更好的推动注册制的实行,让金融市场服务经济实体铺路。

三、央企为何长期估值较低?

国央企低估原因更多是金融危机后,业绩增速和盈利性相对较差,市场上长期未被关注。但央企并非一直“折价”,也曾有过“高光”时刻。金融危机之前,央企在 2002 年至 2006 年曾一度获得估值溢价,当时的非国央则面临着一定的估值折价。

国央企之所以在 2002-2006 年一度估值较高,源于高增长和良好的盈利能力。央企 ROE 水平超过A 股中位数,且央企的业绩增速明显超过其他企业,进而推升了央企的整体估值。而在后期央企无论是 ROE 水平还是业绩增速均持续落后,成为估值较低的根本原因。除了盈利性与成长性外,国央企在业绩激励和运营灵活度上不及民企,资产并不能撬动有效的营收;另一方面,传统业绩考核也相对“重”规模“轻”效率,使央企更加侧重资产及利润规模。造成央企经营效率相对弱势,积极性不足,造成市场整体关注度低。

四、当下国营企业经营现状如何?

1、政府加码,改革持续加深

今年两会也继续提及要持续深化国企改革。从政策导向看,未来国企改革将更加注重高质量发展,“修炼内功”,“内功考核”的标准不仅要获得内部考核的肯定,也需要获得估值定价的检验,考核机制发生改变,未来央企更注重盈利能力和盈利能力,长期具备明显的估值修复潜力。

2、企业盈利逐步改善

2020 年国企改革三年行动以来,国央企基本面改善取得了明显成果:其一,盈利能力上, 尽管ROE 仍不及一般企业,但差距在明显收窄,其二,国央企业绩增速也在近三年明显提升,2021 年跑赢一般企业。与此同时,近三年国央企的考核也在持续调整,考核导向进一步向效率提升倾斜。后续国企改革还将不断推进,且政策导向明显更加倾向高质量发展,国央企的基本面长期向好的趋势仍将继续。3、当前估值仍处历史低位从估值来看,整体央企估值仍然位于十年估值地位,行业来看多数行业仍有大比例的公司处于潜在合理估值水平之下,其中银行、煤炭、石油石化、建筑材料、非银金融、建筑装饰、环保、 钢铁、交运等行业低估企业依然较多。

五、未来发展前景如何?

展望未来,国企改革还将持续推进,中国特色估值体系的指引也将逐步清晰,随着未来盈利能力和业绩的逐步改善,国央企有望迎来基本面改善和中特估值体系的 “双击”。