大成基金刘旭:安全边际出发挖掘个股,擅长制造业领域

平安证券研究所基金研究团队 郭子睿、王近

核心观点:

大成基金刘旭先生,管理学硕士,有会计师事务所审计师、券商研究员从业经历,2013年5月加入大成基金管理有限公司,现任股票投资部总监、董事总经理。自2015年担任大成高新技术产业的基金经理以来,已有8年的基金管理经验。目前在管7只主动偏股型基金,管理规模合计122.74亿元。

代表产品的风险收益特征:1)风险收益回报在主动权益基金样本中处于前列。2)长期业绩来看,该基金相比基准有明显的超额收益。分年度业绩来看,该产品跑赢基准的胜率高,并在下跌市经历回撤后表现出净值修复能力。

基金经理投资框架与理念:侧重自下而上挖掘个股,以安全边际为前提,注重深入挖掘被低估的优质企业;研究视角上,偏好从供给端角度审视公司的长期投资价值;对于看好的股票敢于重仓和长期持有,交易换手较低;擅长制造业,基金经理长期关注制造业领域的研究和投资,具有较为深入的积累。

仓位管理与板块配置:1)仓位管理:股票仓位稳定在80%-90%,几乎不作仓位择时。2)板块配置:长期以来重点配置制造业板块,曾阶段性配置过消费板块,但自2020下半年以来持续减持估值攀升的消费板块,增加制造板块持仓比重,体现出基金经理对估值合理性的看重。3)细分行业配置:除2018-2020年在食品饮料有一定仓位外,产品持仓以制造业板块为主,机械设备、通信、家电等行业均有明显的制造业属性。4)持股数量:以精选个股持有为主,有效持股数量基本控制在30只以内。

股票持仓交易偏好:1)持仓风格:整体持仓风格偏均衡,同时持有价值风格和成长风格资产,去年以来明显增持大盘价值风格,2020年明显减持大盘股、持仓市值有所下沉。2)持仓因子特征:基金经理选股偏好低估值的个股,同时偏好盈利质量优的公司,但在成长性因子上的暴露中性偏低。3)交易风格:基金经理以长期持有个股为主,交易换手偏低。

重仓股持仓特征:1)持仓集中度:基金经理侧重于集中持有个股,重仓股集中度稳定在50%以上。2)重仓股高胜率:从任职以来重仓股季度静态超额收益表现来看,重仓股的超额收益表现表现出高胜率,尤其在市场下跌的季度,获取超额收益的胜率进一步提升。3)跑赢基准个股的行业:集中在以家电、机械、汽车等行业为代表的制造业板块。4)重仓个股操作回顾:从时间维度重仓个股仓位的变动来看,估值达到一定高度的重仓股会被减持,体现出基金经理对安全边际的看重。

超额收益来源分析:1)2016、2017、2020、2021和2023年以来五个年份基金跑赢沪深300指数10%以上。2)机械设备、电力设备、家电、汽车、通信等行业是主要的收益来源,今年以来通信行业贡献了主要的超额收益。

风险提示:1)本报告是基于公募基金历史数据进行的客观分析,可能存在错漏导致结果偏差。2)基金过往的情况不代表未来表现。3)本报告涉及的基金不构成投资建议。

目录:

★

正文内容

一

基本信息与产品风险收益特征

1.1 基金经理基本信息

刘旭先生,管理学硕士。2009年至2010年在毕马威华振会计师事务所任审计师。2011年2月至2013年5月任广发证券研究所研究员。2013年5月加入大成基金管理有限公司,曾担任研究部研究员、基金经理助理、股票投资部副总监,现任股票投资部总监、董事总经理。自2015年担任大成高新技术产业的基金经理以来,已有8年的基金管理经验。目前在管7只主动偏股型基金,管理规模合计122.74亿元,其代表产品大成高新技术产业规模最大,截至2023年二季末达到77.54亿元。

1.2 代表产品的风险收益特征

风险收益回报在主动权益基金样本中处于前列,任职以来在承担22%年化波动率的情况下,获得18%的年化收益率。基金经理任职以来,代表产品的年化收益率为18.2%,年化波动率为21.7%。

从长期业绩来看,该基金相比基准有明显的超额收益。以Wind偏股混合型基金指数为基准,自基金经理任职以来,该基金跑赢基准212.9%,其中超额收益在2020年下半年、2021年下半年和2022年四季度以来快速积累。

分年度业绩来看,该产品跑赢基准的胜率高,并在下跌市经历回撤后表现出较强的净值修复能力。从单个年度的超额收益来看,除了仅在2019年小幅跑输基准外,该产品在其他年份均跑赢基准,其中在2017、2021和今年以来的超额收益达到20%左右。另外,结合历年的最大回撤来看,尽管在2016、2018和2022年下跌市经历了和基准接近的净值回撤,但全年的业绩表现均跑赢基准,表现出该产品具有较强的净值修复能力。

1.3 基金经理投资框架与理念

结合对基金经理的调研和基金定期报告披露的产品运作回顾等各方面信息,我们总结基金经理的投资框架和理念如下:一是侧重自下而上挖掘个股,以安全边际为前提,注重深入挖掘被低估的优质企业。选股标准上,偏好估值便宜、质地好的公司,对于质地足够好的公司,也有一定的安全边际要求。具体来说,对动态PE估值超过30倍的股票比较谨慎,参与度较低。二是研究视角上,偏好从供给端角度审视公司的长期投资价值。在挖掘个股时,偏好从供给端而非需求端思考长期的投资回报率。三是对于看好的股票敢于重仓和长期持有,交易换手较低。四是擅长制造业板块,行业配置上也以制造业板块为主。基金经理长期关注制造业领域的研究和投资,具有较为深入的积累。

二

组合管理习惯与持仓交易偏好

仓位管理上,股票仓位稳定在80%-90%,几乎不作仓位择时。基金经理任职以来股票仓位较为稳定,股票仓位绝大多数报告期在80-90%之间,仅在2022年三季末小幅压降至80%以下。

板块配置上,长期以来重点配置制造业板块,曾在2018-2020年阶段性配置过白酒等消费板块,但自2020下半年以来持续减持估值攀升的消费板块,增加制造板块持仓比重,体现出基金经理对估值合理性的看重。2021年以来,产品在周期和科技板块的配置仓位有所增加,主要是增持了消费建材、油运和电信运营商领域个股。相比之下,该产品在医药、金融板块的参与度较低。

细分行业配置上,除2018-2020年在食品饮料有一定仓位外,产品持仓以制造业板块为主,机械设备、通信、家电等行业均有明显的制造业属性。2020年以来,该产品长期重点配置机械设备、家用电器、环保等行业。

持股数量上,以精选个股持有为主,有效持股数量基本控制在30只以内。在统计基金持股数量时,为避免获配新股持仓的影响,我们统计了每半年基金股票仓位大于0.1%的有效持仓股票的数量。基金经理任职以来,多数报告期的股票持股数量在30只以内。

2.2 股票持仓交易偏好

整体持仓风格偏均衡,同时持有价值风格和成长风格资产,去年以来明显增持大盘价值风格,2020年明显减持大盘股、持仓市值有所下沉。从持仓风格分布来看,2019-2020年持有大盘成长资产的仓位较高,2022年以来明显增持大盘价值资产。从持仓股票的市值规模分布来看,2020年以前不断增持市值规模超1000亿元的大盘股,2020年大幅减持大盘股、增持500-1000亿元的中盘股,可能是大盘白马股估值扩张后作了止盈。

近三年持仓因子显示基金经理选股偏好低估值的个股,与持仓偏好低估值的同类基金相比,该产品在ROE因子上的暴露明显更高,反映出基金经理同时偏好盈利质量优的公司,但在成长性因子上的暴露中性偏低。大成基金大成高新技术产业近6个半年度报告期的PE估值分位点平均为37.3%,体现出基金经理选股时更看重安全边际。我们选取PE估值平均分位点介于20%-40%的基金作为偏好低估值的基金样本,比较了该产品在持仓盈利质量和盈利成长性上与同类产品的差异。与同类产品相比,该基金持仓ROE平均分位点明显高于其他产品,排名分位数为87.6%,而持仓盈利成长性平均分位点中性偏低,排名分位数为41.6%。

与持仓成长性风格接近的产品相比,该产品持仓的PE估值分位点明显更低,体现出基金经理更看重股票的安全边际。大成基金大成高新技术产业近6个半年度报告期的盈利成长性分位点平均为54.1%。我们选取PE估值平均分位点介于50%-60%的基金作为风格接近的基金样本,比较了该产品在持仓估值上与同类产品的差异。与同类产品相比,该基金持仓PE估值平均分位点明显低于其他产品,排名分位数仅为14.4%。

结合持仓股票换手率和重仓股季度留存率来看,基金经理以长期持有个股为主,交易换手偏低。从持仓股票单边换手率来看,除2016年行业配置明显切换下换手率超过3倍以外,其他年份换手率均控制在2倍以内。重仓股季度留存率稳定在80%左右,其中2022年三季度和2023年二季度重仓股留存率达到100%。

2.3 重仓股持仓特征

基金经理侧重于集中持有个股,重仓股集中度稳定在50%以上,最高时接近80%。从2015年底以来前十大重仓股的集中度来看,该产品重仓股集中度稳定在50%以上,最高于2021年半年末达78.8%,且今年以来重仓股集中度有所抬升。

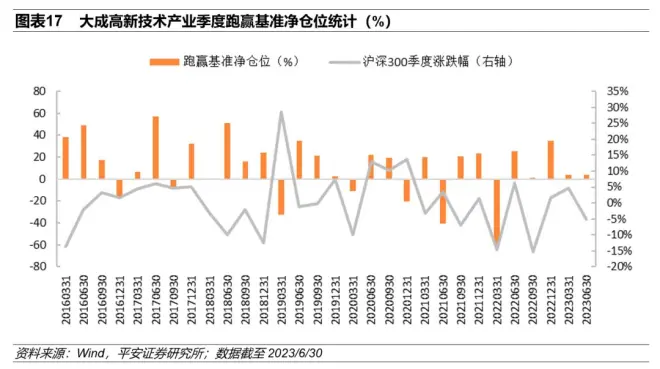

从任职以来重仓股季度静态超额收益表现来看,重仓股的超额收益表现表现出高胜率,尤其在市场下跌的季度,获取超额收益的胜率进一步提升。2016年以来的30个季度,有23个季度跑赢基准的重仓股净仓位为正,体现出重仓股在获取超额收益上的高胜率,胜率达到76.7%。尤其在市场下跌(沪深300指数季度涨跌幅为负)的14个季度内,该产品有12个季度跑赢基准的重仓股净仓位为正,获得超额收益的胜率提升至85.7%。

跑赢基准的重仓股较多集中在以家电、机械、汽车等行业为代表的制造业板块,体现出基金经理在制造业领域具有较强的选股能力。我们统计了基金经理任职以来季度跑赢基准重仓股对应的行业次数,发现家用电器、机械设备、食品饮料、汽车和电力设备是跑赢基准个股最多的五个行业,以制造业为主,体现出基金经理在制造业板块的能力圈和选股能力。

从时间维度重仓个股仓位的变动来看,估值达到一定高度的重仓股会被减持,体现出基金经理对安全边际的看重。基金经理任职以来,重仓美的集团、宋城演艺、贵州茅台、杰克股份等个股的次数最多,重仓时间达到14-15个季度,我们比较了这些重仓股的仓位及上市公司财务估值、股价之间的变动关系,发现在估值达到一定高度后仓位被减持,体现出基金经理注重安全边际和投资性价比的考量。

三

超额收益来源分析

从明显跑赢基准年份的收益归因来看,机械设备、电力设备、家电、汽车、通信等行业是主要的收益来源,今年以来通信行业贡献了主要的超额收益。2016年以来各单个年份中,有2016、2017、2020、2021和2023年以来五个年份基金相比沪深300的超额收益达到10%以上,按照每个半年度前后3个月窗口期保持静态持仓的假定,我们对这些年份基金相对沪深300的超额收益进行了Brinson归因分解。归因分解结果显示,1)2016年:超额收益主要来自超配的汽车、电力设备、商贸零售有选股贡献,超配的家电有行业配置贡献;2)2017年:超额收益主要来自超配的家电有行业配置贡献,非银金融和地产有选股贡献;3)2020和2021年:超额收益主要来自超配的机械设备、电力设备等制造业板块,兼有选股收益和行业配置贡献;4)2023年以来:超配的通信板块有明显的行业配置贡献,主要为电信运营商公司。

四

风险提示

1)本报告是基于公募基金历史数据进行的客观分析,可能存在错漏导致结果偏差。

2)基金过往的情况不代表未来表现。

3)本报告涉及的基金不构成投资建议。

✦

法律声明

✦

平安证券综合研究所投资评级:

股票投资评级:

强烈推荐(预计6个月内,股价表现强于沪深300指数20%以上)

推荐(预计6个月内,股价表现强于沪深300指数10%至20%之间)

中性(预计6个月内,股价表现相对沪深300指数在±10%之间)

回避(预计6个月内,股价表现弱于沪深300指数10%以上)

行业投资评级:

强于大市(预计6个月内,行业指数表现强于沪深300指数5%以上)

中性(预计6个月内,行业指数表现相对沪深300指数在±5%之间)

弱于大市(预计6个月内,行业指数表现弱于沪深300指数5%以上)

公司声明及风险提示:

负责撰写此报告的分析师(一人或多人)就本研究报告确认:本人具有中国证券业协会授予的证券投资咨询执业资格。

平安证券股份有限公司具备证券投资咨询业务资格。本公司研究报告是针对与公司签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本公司研究报告仅提供给上述特定客户,并不面向公众发布。未经书面授权刊载或者转发的,本公司将采取维权措施追究其侵权责任。

证券市场是一个风险无时不在的市场。您在进行证券交易时存在赢利的可能,也存在亏损的风险。请您务必对此有清醒的认识,认真考虑是否进行证券交易。

市场有风险,投资需谨慎。

免责条款:

此报告旨为发给平安证券股份有限公司(以下简称“平安证券”)的特定客户及其他专业人士。未经平安证券事先书面明文批准,不得更改或以任何方式传送、复印或派发此报告的材料、内容及其复印本予任何其他人。

此报告所载资料的来源及观点的出处皆被平安证券认为可靠,但平安证券不能担保其准确性或完整性,报告中的信息或所表达观点不构成所述证券买卖的出价或询价,报告内容仅供参考。平安证券不对因使用此报告的材料而引致的损失而负上任何责任,除非法律法规有明确规定。客户并不能仅依靠此报告而取代行使独立判断。

平安证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。报告所载资料、意见及推测仅反映分析员于发出此报告日期当日的判断,可随时更改。此报告所指的证券价格、价值及收入可跌可升。为免生疑问,此报告所载观点并不代表平安证券的立场。

平安证券在法律许可的情况下可能参与此报告所提及的发行商的投资银行业务或投资其发行的证券。

平安证券股份有限公司2023版权所有。保留一切权利。

平安证券研究所

基金研究团队

专注大类资产配置与基金研究