华商基金厉骞投资研究报告——把握行业轮动,打造高弹性“固收+

【国联金工|基金研究】华商基金厉骞投资研究报告

——把握行业轮动,打造高弹性“固收+”

报告外发时间:2023-08-04

投资要点

Ø 厉骞:业绩极优的进攻型固收+基金经理

基金经理厉骞2016年加入华商基金管理有限公司,现任固定收益部固收投资副总监,投研经验超7年。旗下目前共管理2只混合债券型基金产品,最新管理规模为134.03亿元,产品业绩遥遥领先。华商丰利增强定开A和华商信用增强A任职期间累计收益分别为110.6%/53.8%,同类排名分别为第一/第三。

Ø 代表产品:华商丰利增强定开A(003092.OF)

业绩:业绩极好,收益回撤比稳定。基金自20年每年度业绩同类排名保持前3%,单年度平均收益率高达23.1%;在上涨、震荡、反弹市中均具有较强进攻性,同类排名保持在前18%。基金收益回撤比排名领先,20-22年保持在前30%,今年以来波动相对较大,排名在64%。投资持有基金一年胜率为90.5%,年化平均收益率为21.6%。

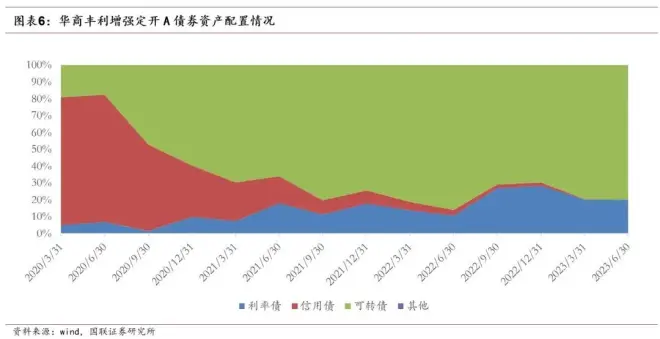

资产配置:转债为主,风险资产仓位较高。股票仓位维持在20%左右,基本不择时。纯债自21年起仓位在14%-38%之间波动,目前利率债与信用债仓位分别为23.18%/0.09%。转债近七个报告期仓位稳定在77%-93%之间。

转债配置:偏股型转债为主,行业弹性大。基金近三个季度以偏股型和均衡型转债为主。23Q2披露的转债市值加权价格为140.2元,纯债溢价率为41%,转股溢价率为31%。自21Q4起,基金持仓适度集中,转债前五大行业占比基本不超过60%。基金所选行业弹性较高,轮动迹象明显。

债券投资风格:杠杆久期水平均偏高。基金23Q2杠杆率为140%,较同类杠杆水平偏高。基金久期变化幅度较大,且久期偏高,波动区间为1.79-3.95。目前最新一期报告显示基金久期为2.99,较同类平均高1.34。

权益配置:行业快速轮动,个股超额显著。基金前十大重仓股集中度近三个报告期集中度呈现降低趋势,23H1为39%。高换手,波动区间在838%至1801%之间。基金行业集中度较高,轮动快,擅于捕捉结构性机会。

收益拆分:转债、股票交易收益弹性大。自2020年以来以半年度为单位,基金股票、债券获取正收益的概率均为100%。债券部分的收益主要来自于债券投资收益,21H2债券投资收益最高可达18.96%,20H1-22H2平均值为7.13%,表明基金经理转债交易能力非常优异。基金股票收益从二级拆分来看以股票交易收益为主,20H1-22H2平均值为4.83%,表明基金经理同样具备了较强的股票交易能力。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告基于基金净值数据、定期报告数据为基础的有限研究,不构成投资建议。此外基金风格变化风险、信用风险、利率风险也需投资者考虑。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

邮箱:zhurm@glsc.com.cn

联系人:干露

邮箱:ganl@glsc.com.cn

正文目录

正文

1. 厉骞:业绩极优的进攻型固收+基金经理

基金经理厉骞是经济学博士,2016年4月加入华商基金管理有限公司,曾担任研究员,现任固定收益部固收投资副总监,投研经验超7年。旗下目前共管理2只混合债券型基金产品,最新管理规模为134.03亿元,产品业绩遥遥领先。截止2023年7月28日,华商丰利增强定开A和华商信用增强A任职期间累计收益分别为110.6%/53.8%,同类排名分别为第一/第三。

、搭建网络销售平台

2. 代表产品:华商丰利增强定开A(003092.OF)

2.1 过去三年每年业绩前3%,收益回撤比稳定

本文主要以基金经理任职时间最长的基金华商丰利增强定开A作为分析对象。

华商丰利增强定开A业绩表现极好,收益回撤比稳定。业绩表现:基金自2020年每年度业绩同类排名保持在前3%,业绩表现非常突出,单年度平均收益率高达23.1%。分大盘行情来看:基金业绩在上涨、震荡、反弹市中均具有较强进攻性,同类排名保持在前18%,在下跌市中业绩稳定性相对较弱。收益回撤比稳定:基金自2020年起单年度最大回撤较同类平均偏大,但收益回撤比排名领先,2020-2022年保持在前30%,今年以来波动相对较大,排名在64%。

投资华商丰利增强定开A周期越长胜率越高,投资周期为一年时年化收益平均值最高。自2020年4月起,在任意时间点买入华商丰利增强定开A,短期持有半年或一年,分别有68.76%/90.54%的概率获得正收益。持有华商丰利增强定开A一年年化平均收益率最高,为21.56%;持有基金半年年化收益中位数最大,为29.51%。结合胜率角度,产品比较适合1年左右的持有周期。

2.2 资产配置:转债为主,风险资产仓位较高

华商丰利增强定开A持有可转债为主。股票方面,基金仓位维持在20%左右,基本不择时。纯债方面,基金自2020年起逐步减少仓位,自21年起仓位在14%-38%之间波动,最新一期季报显示目前纯债仓位为23.27%。细分来看,产品在2020年至2021年中配置信用债较多,随后转换至以利率债为主的配置,目前利率债与信用债仓位分别为23.18%/0.09%。转债为基金主要配置的资产品种,自2020年起占比不断扩大,近七个报告期仓位稳定在77%-93%之间。

2.3 转债配置:偏股型转债为主,行业弹性大

基金近三个季度以偏股型和均衡型转债为主,弹性较大。自基金经理接管基金起,主要持仓风格在偏股型可转债和均衡型可转债之间切换,早期更偏重均衡型可转债,自2021Q3起偏股型可转债配置仓位逐渐增大。2023年二季报披露的转债市值加权价格为140.2元,纯债溢价率为41%,转股溢价率为31%。

基金转债行业集中度偏高,快速轮动。基金转债前五大行业占比2020Q1-2021Q3配置较为集中,持续保持在70%以上;自2021Q4起,基金持仓适度集中,转债前五大行业占比基本不超过60%。基金所选行业弹性较高,行业轮动迹象明显。比如2021Q3配置的基础化工、有色金属;2022Q2配置的电力设备等行业当期收益率均排名申万二级行业前5,但也会配置防守型行业,比如银行。基金每个行业持有期数平均不超过5期,相对偏好银行、非银金融、基础化工、有色金属板块,持有期数在9期及以上。

基金注重转债的股性,同时近三个报告期兼顾债性。自2020Q1年以来,基金偏好转股溢价率较低,即股性较好的转债。近三个季度基金持有转债的纯债溢价率下降明显,在震荡市场中兼顾转债的债性与股性,安全边际提升。

2.4 债券投资风格:杠杆久期水平均偏高

基金积极管理杠杆,整体杠杆水平偏高。自2020H1起基金杠杆率在109%-147%之间波动,2023年二季度杠杆率为140%,较同类杠杆水平偏高。

基金久期变化幅度较大,且久期偏高。基金久期波动区间为1.79-3.95,目前最新一期报告期显示基金久期为2.99,较同类平均高1.34。

2.5 权益配置:行业快速轮动,个股超额显著

华商丰利增强定开A集中度适中,维持高换手。基金前十大重仓股集中度波动区间为39%至75%,持股数量不超过52只,近三个报告期集中度呈现降低趋势,2023H1为39%。基金换手率波动区间在838%至1801%之间。

华商丰利增强定开A多以中小盘为主,风格偏平衡、价值风。我们将流通市值超过500亿的基金划分为大盘股,200亿至500亿之间的为中盘股,200亿以内的为小盘股。基金自2020H1起中小盘持仓比例始终超过64%。基金持股风格前四个报告期主要在成长与价值间进行切换,最新一期报告显示基金持仓风格为偏平衡成长风格。

基金行业集中度较高,轮动快,擅于捕捉结构性机会。基金配置较为集中,自2020H1起前五大行业集中度均保持在62%以上,2022H2第一大重仓行业计算机持仓占比达56%。具体来看,基金紧密追踪热点做波段,比如2020H2重配的国防军工板块,报告期涨幅为51%,排名申万二级行业前六;2021H1重配的钢铁板块,报告期涨幅为25%,排名申万二级行业前五等等,均在持仓附近时间段内有一波较大的行情。行业变化多样,轮动速度较快,相邻报告期前五大重仓行业可能全部发生更换。

基金个股轮动较快,且超额收益较高。基金前十大重仓股变动较多且持仓时间较短,每个报告期均有100%的新进个股。截止2023H1,前十大重仓股报告期前一个季度收益较申万行业板块胜率达68.6%,平均超额收益率为13.6%。

2.6 收益拆分:转债、股票交易收益弹性大

根据基金的利润表,我们将基金收益分两层拆分。从收益来源角度将收益划分为股票收益、债券收益、存款收益和其他收益;再对股票收益和债券收益进行细分为新股申购收益、股票交易收益、股票持有收益与债券票息收益、债券浮动收益、债券投资收益。

基金在自2020年以来以半年度为单位,股票、债券获取正收益的概率均为100%。股票收益和债券收益是基金收益的主要来源,其中股票收益在2020H1至2021H1占比较大,在此之后债券收益表现突出,为基金贡献了大部分收益。债券部分的收益主要来自于债券投资收益,2021H2债券投资收益最高可达18.96%,2020H1-2022H2平均值为7.13%,表明基金经理转债交易能力非常优异。基金股票收益从二级拆分来看以股票交易收益为主,2020H1-2022H2平均值为4.83%,表明基金经理同样具备了较强的股票交易能力。

1、搭建网络销售平台

3. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告是基于基金净值数据、定期报告数据为基础的有限研究,不构成投资建议。另外基金未来风格变化等情况也可能发生。

信用风险:债券类基金持有的信用债券如果发生违约的情况,可能会对基金收益产生负面影响。

利率风险:未来货币政策变化、市场利率变化带来的利率风险,可能对基金收益产生不利影响。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。