为什么化工行业也是高库存周转行业

在前面的2篇文章中,晓闲介绍了2个高库存周转的行业,分别是新鲜蔬菜行业和鲜牛奶行业。

在食品行业中,除了这2个行业属于天然的高库存周转的行业外,新鲜水果行业也属于这一类型,比如荔枝,其保鲜期非常短,新鲜荔枝只能存放2-3天其口感就非常差了,因此,我们在对新鲜蔬菜进行保鲜时,其原理也与蔬菜相同,只是其中的周期更短罢了。

不过,在今天的文章中,晓闲并不打算详细介绍水果这个行业,当我们在分析水果这个行业时,大家可以采用与新鲜蔬菜类似的方式进行分析即可。

今天晓闲要带大家了解的第三个行业实际上是石油化工行业,确切地说是石油化工行业中的价格波动非常大的一些细分行业。

并不是只有石油化工行业的价格波动非常大,很多行业的价格波动也非常大,比如油脂行业、金属矿产行业或者能源行业等等。

但是,由于晓闲过去工作的行业是石油化工和煤化工的下游,且晓闲目睹了过去2年中石油化工的众多黑天鹅事件,对这个行业的理解更加深刻一些,晓闲的记忆更深一些,因此,晓闲更想谈的就是这个行业。

在今天的文章中,晓闲要回答关于这个行业的一些重要问题。具体问题如下。

1.行业基本表现;

2.为什么这个行业是高库存周转行业;

3.企业如何应对风险;

1.行业基本表现

整体上看,化工行业是一个价格波动非常大行业,在这种价格剧烈波动的过程中,企业会面临比较大的存货跌价损失的风险。为了让大家一睹这个行业的变化,晓闲这里列举一些价格涨跌的明星化工产品,见表1。

表1 过去2年中化工品价格变动范围

以上价格并不是过去2年中以上产品的真正价格的最高价和最低价范围,而是晓闲统计的最高价和最低价范围,部分最高价和最低价晓闲未统计。

想必当大家看了以上数据之后,必然会对化工品的价格波动有一个更加直观的印象了。

实际上,还有很多的化工品的价格涨跌幅是超过上述产品的,比如碳酸锂等。

当然,表1中的这样一种大幅上涨的价格表现并不是总是发生的,过去2年中发生的这样的价格表现,其中一个很重要的原因是因为疫情间接导致的,除了疫情的原因外,还有因为需求大幅增加或者供给减少所致。

话虽如此,但是,对于众多的化工品而言,即使没有上述的表现,我们能够看到的产品价格的表现往往是价格剧烈波动,比如一个季度内价格上涨30%,而下个季度内价格又下跌20%,诸如此类的表现。

图1 丙酮历史价格走势图

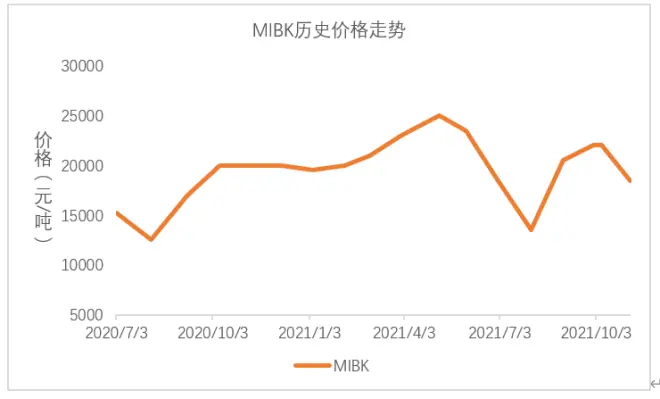

图2 MIBK历史价格走势图

图3 冰醋酸历史价格走势图

丙酮、MIBK和冰醋酸只是晓闲所知晓的具有类似价格表现的3种化工品而已,还有很多化工品都有类似的表现。

注意哦,虽然冰醋酸整体上表现出来的是价格稳步上涨的趋势,但是,冰醋酸还是在今年的10月下旬-11月初出现了价格暴跌的情形,这种情形是常有之事。

很多化工品都有类似的表现,那么,它们的典型表现究竟是什么呢?

可以简单理解为下面的这样一种表现。

在上下游的供需关系未发生长期性的变化时,化工品的价格容易受到短期上下游的供需关系的影响,进而表现出一种价格剧烈波动的现象,而且在很长的一个周期内,该化工品的价格将在一个箱体内发生震荡。

比如在正常年份,冰醋酸的价格应该在2500-4000元/吨的这个价格箱体中波动,遇到特殊情况时,其价格才会出现表1中的剧烈变化,才会突破上面的箱体范围。

在短期内,当行业内的供需关系发生非常短期的剧烈变化时,整个行业就会表现出价格的暴涨或者暴跌,而一旦过了这样一个阶段,此后价格就会出现一种截然不同的表现。

当今年10月份限电政策出来之后,很多化工品产品出现了一个非常短期的供应紧张的状态。

由于限电,很多上游工厂开始限产,随之而来的是下游相对上游而言出现一个非常明显的供应不足的现状,结果就导致了很多化工品价格大幅上涨。

比如10月份前后的烧碱、盐酸等基础化工产品都出现了价格上涨幅度100%的情景,不过,随着限电的结束,行业内短期的供需关系发生了非常明显的变化,随之而来的是化工品价格的大幅下跌。

晓闲还记得当时在看盐酸行情时,发现限电结束之后的价格相比于限电前没有特别明显的变化,整个价格又出现了大幅的下跌。

在前面部分,晓闲用了大量的篇幅去说明化工行业产品价格波动的剧烈程度。

如果公司在原料价格最高点附近备了大量原料时,很有可能这种价格高点的原料价格在很长时间范围内都回不到当时的范围,结果,公司就有可能面临非常大的损失。

同样的,如果公司在产品价格高位时生产了非常多的产品,那么,一旦价格出现大幅下跌,下游客户很有可能会大幅削减采购量,就非常容易造成产品滞销的问题,进而带来其他方面的一些风险和损失。

因此,站在企业的角度看,非常容易出现的一种风险是存货的跌价损失风险。

在2020年一季度,新冠疫情爆发得非常猛烈,带来的影响是原油价格暴跌,曾经原油期货还跌到了-33美金左右的价格。

结果,在2020年一季度中,万华化学持有的大量石化原料导致了陷入季度性的亏损,以上损失并不是聚氨酯类和新材料产品方面的亏损。

无独有偶,由于今年生猪价格暴跌,双汇发展在3季度计提了16亿资产减值损失。

2.化工行业为什么是高库存周转的行业

对于企业管理者而言,经营过程中关注的往往是机遇和风险,机遇取决于管理者的认知和境界,某种程度上来说,除了战略层面的机遇外,很多方面的机遇往往是比较模糊的,需要大量的感知。

而风险呢,相对机遇而言则显得更加直观一些,当然,企业经营和管理过程中还有很多的风险是看不见的,比如化工企业的安全事故风险、企业的核心机密泄露的风险。

站在供应链或者采购的角度看,企业往往面临的一个潜在风险就是产品价格和原料价格暴涨暴跌的风险。

价格的暴涨暴跌就会导致上面晓闲提到的存货的跌价损失风险。

如果价格回不到过去的高点,这些价格高点所买的原料可能就是一个永久性的损失。

那么,存货的跌价损失风险与高库存周转之间建立联系的呢?

价格的涨跌本质上供需关系的变化,简单地说,可以理解为一个价格的剧烈波动往往是由于供应与需求不能匹配导致的,这是价格剧烈波动的核心因素。

在化工行业中,当上游的供应量明显高于下游的需求量时,很容易出现上游原料的价格暴跌,如果下游的需求量大幅高于上游的供应量时,很容易出现上游原料的价格暴涨。

过去2年中,双酚A和冰醋酸价格的暴涨的核心原因都是因为下游需求的快速增长,导致双酚A和冰醋酸供给不足以应付下游需求。

因此,价格的剧烈波动的内在核心是供需关系的变化。

供需关系的变动是本质,而价格波动是现象。

其中的问题在于现象与本质之间的关系能否被发现以及产业界如何去应对这样的表现,其中的难度是非常大的。

在晓闲看来,站在产业人的角度看,我们能看到的表现往往是价格的剧烈波动,但是,我们看不见的却是行业的供需格局是否处于均衡状态,价格的波动趋势的持续性有多久。

即使我们能够判断行业的供需格局处于失衡状态,那么,这样一种失衡状态的持续周期究竟是多久呢?

这个周期是半年、一年还是3-5年呢?

除了这种供需失衡的周期长短很难判断外,其中还存在另外一种潜在的盲区,价格的变化趋势与供需关系的变化并不是完全同步的。

以钢材产业链为例,从今年7月份前后铁矿石的价格就开始了一阵持续性的下跌,澳矿期货价格从今年的价格高点1100元/吨,一路下跌至700元/吨。

当然,导致铁矿石价格下跌的原因主要是国际政治和全球经济的影响。

不过,铁矿石的下游表现却并不是这样的。

铁矿石下游有冷轧卷和热轧卷这2种产品,虽然在7月份之后,铁矿石价格出现了持续性的下跌,但是,一直到今年10月份末,冷轧卷和热轧卷都保持了比较价格稳步上行的状态,直到10月底时,冷轧卷和热轧卷开始了一波下跌行情。

近期的热轧卷和冷轧卷的价格下跌本质上是下游需求不佳导致的,同时叠加了成本面的下跌。

不过,站在产业人的角度看,要判断冷轧卷和热轧卷的价格在今年11月份塌掉却是挺有难度的,原因有很多。

A.价格未突破前高

前期冷轧卷价格曾经突破过7000元/吨,很快价格就被按回来了,冷轧卷价格应该具有继续突破的动力,因为价格的下跌属于外来因素的干扰,而不是行业内的常规表现;

B.短中长周期看冷轧卷价格有上行动力

在碳达峰的政策指引下,钢铁产业有大幅减产的动能;

而在疫情弥漫之下,欧美国家采用货币宽松政策的意图短期内并不会有实质性的改变;

另外,在全球制造业产能不能有效复工前提下,全球市场非常依赖中国产品,前一段时间,国内钢铁产品价格维持高位的一个重要原因是欧美国家的钢材产品供应不足,导致国内钢材价格的拉涨和价格维持高位;

C.短期的供需格局变化却挺难判断

近期价格暴跌的原因主要来自于下游需求不佳,汽车、家电等钢铁下游重要行业的需求都明显下滑,而基建项目发展也不尽如人意。不过,要想把握住行业的判断却挺有难度。

要想用非常敏锐的目光快速抓住行业的变化,我们需要对整个产业链的上下游以及上下游的上下游有非常深刻的理解。

不过,遗憾的是,对于多数人而言,我们的判断往往是滞后的。

由于我们往往会比较滞后的了解供需格局的变化,那么,这就意味着保持较高的库存会是一种潜在的风险。

以我上家公司的某些供应商为例来说,当原料价格出现大幅下跌时,供应商那依然持有大量的高价原料库存,企业需要通过更长的时间才能消化高价库存。

因此,对于企业而言,如果保持较低的库存,一旦面临价格暴跌的风险时,企业不用承担其中的存货跌价损失。

即使我们判断清楚了公司的产品处于供应紧张的局面中而出现价格持续上涨的情况,公司决定持有非常多的产品库存也是有很大风险的。

其中最大的风险在于短期内下游需求的突然性大幅减少,由于原料价格大幅上涨,下游可能会以减产应对,而化工行业非常容易发生黑天鹅事件(如爆炸事故等)。

那么,结果有可能是下游大规模减产,带来的影响可能是下游的需求大幅减少,进而导致产品价格暴跌,价格暴跌的连锁反应可能是产品再也回不到曾经的价格高点了。

用一句话概括其中的悲剧,那就是——“我们预测到了开头,但我们没有预测到结局”。

因此,对于理性的企业而言,保持适度的库存和较高的库存周转效率是更合理的选择。

这就是为什么晓闲认为这个行业天然就是一个高库存周转行业的原因。

3.企业如何应对风险

对于化工企业而言,在晓闲看来,行业性的风险是更值得警惕的。不过,风险预警与风险控制是一个非常大的话题,而晓闲是采购,因此,晓闲更关注的话题还是化工行业的采购与供应链管理者如何应对供应链方面的风险。

站在供应链的角度看,晓闲认为我们要解决2个问题:一方面是能否供应,解决的是交付问题;另一方面是库存是否合理,解决的是周转问题。

A.交付问题

对于交付问题,我们需要关注的往往是行业内的短期供应关系,侧重于关注同行;

比如,如果某个产品有多个月份或者长期未采购,我们需要关注的方面有很多,这里晓闲列举一些认为重要的方面:

比如生产厂家的生产情况好不好,是否有大幅减产、停产等情形,是否对外销售,是否采用了大比例的长约协议销售模式或者定向销售等等模式;

比如公司的供应渠道的稳定性如何,如果公司长期未与某些供应商合作,对方是否愿意继续合作,或者合作的意愿是否强烈,对方是否还具备供应该品种原料的供应能力呢?即使对方能够正常供货,对方的交付周期有多久呢?是否发生了大幅延期的交付风险和实质案例呢?

比如该产品的下游需求目前是怎样的,下游是否正在快速扩张产能;

以上这些方面都是我们需要密切关注的。

B.周转问题

对于周转问题,我们需要关注的是公司的运营状态以及行业内的价格趋势:

关于公司的运营状态,我们需要判断目前公司的原料和成品库存是否合理,是否处于一种正常的周转效率的状态。

关于这个问题解释起来比较长,这里简单介绍一下。

我们重点要做的事情是分析主要原料和主要产品的情况,分析一下公司仓库中货值和数量最高的3-10种产品和原料的库存情况。

优先关注的维度是货值,而不是数量。

可以用产品和原料的在库寿命作为库存周转的判断依据,对于原料,我们还需要从产品的生产日期和批次角度分析。

如果在分析之后,发现公司产量最大的一款产品,比如库存价值占总库存的比重高达20%以上,同时,该库存的产品已经在仓库存在了6个月之久,其中的风险是比较大的,此时要做的事情是尽快处理掉该产品的库存。

而对于行业内的价格趋势,更多的侧重点可以放在判断目前的价格处于历史高位,还是低位,目前的行业是否有非常明显的供需不匹配的状态,现在的状态是怎样的。

如果目前价格处于历史高位,此时,保持高库存的风险会很大,应当设法降低库存。

当然,站在供应链和采购的角度看,我们还可以做一些其他事情,比如新的采购模式,这些都可以帮助企业降低风险,不过这些模式跟今天文章的内容没有关系,这里晓闲不作过多介绍。

我们可以在价格处于历史低点时,采用年度长约模式,这样可以大幅降低公司的采购成本。不过,这样的判断需要非常强的功底,一般人也做不了,而且,这种年度长约协议还需要公司的高管团队具有非常强的行业经验和战略决心。

2020年初,国际原油价格处于底部,中远海运公司在对行业经过充分分析之后,与供应商签订了2年期的轻质燃料油长约采购合同。

在价格大幅波动的行业中,很多公司一般都采用的月度长约模式,而中远海运集团却选择了2年期的采购合同,其中对公司的考验是非常大的。

原文链接:https://mp.weixin.qq.com/s?__biz=MzUyNjY2MDczMQ==&mid=2247484675&idx=1&sn=dbd4db0cf52eec28e0395fa7d47ba62f&chksm=fa0a2017cd7da901c045435da3955e42695e17c5823ea754477cb6bc4a3d6486ee3db194097b&token=1409058282&lang=zh_CN#rd