计算机行业报告:AI赋能下,电力IT投资机会在何处?

报告出品方:方正证券

以下为报告原文节选

------

1 电力市场化改革政策加速催化,带来能源数字化投资机会

1.1 政策加速催化,电力市场化改革成效初显根据中电联《中国电力行业年度发展报告 2023》,2022 年经过持续深化电力市场建设,已基本建成了“统一市场、协同运作”的电力市场基本架构,形成了衔接省间、省内,覆盖全国范围、全类型周期、不同交易品种的市场体系,全国统一电力市场体系建设取得重要进展。2022 年全国各电力交易中心累计组织完成交易电量 5.25 万亿度,同比增长 39%,占全社会用电量的 60.8%,比上年提高 15.4 个百分点,市场化程度进一步提高。

电力市场化改革的核心是通过价格反映供需关系,形成价格信号,回归电力的商品属性。2022 年,电力市场化改革深入推进,1 月,国家发改委印发《关于加快建设全国统一电力市场体系的指导意见》,明确全国统一电力市场体系到2025 年初步建成,到 2030 年基本建成;11 月,国家能源局发布《电力现货市场基本规则(征求意见稿)》,电力现货市场有望加快建设。

1.2 电力市场化改革以价格为核心,数字化能力是改革基础

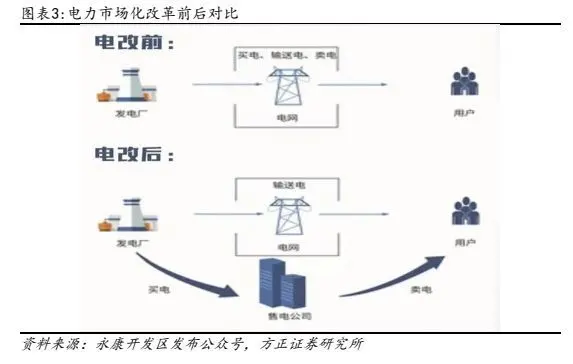

电力市场化改革的核心内容是“管住中间,放开两头”,用价格引导用户合理用电。“管住中间”是指改革后电网企业按照核定的输配电价收取过网费,不再以购销差价来做主要的收入来源。“放开两头”则是指:1)放开电源:燃煤发电电量原则上全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价,上下浮动范围不超过 20%。2)放开用户:工商用户全量进入市场,取消工商业目录销售电价,按市场价格购电,居民、农业用电不变。

电力市场组成与运营是一个发电、交易、交付(输配)、使用组成的大系统,在不同环节,其所涉及的主体和相应的电价政策也均有所不同。销售电价来看:指终端用户的用能价格。销售电价由交易电价、输配电价、政府性基金及附加为基础,叠加一些峰谷电价、阶梯电价、差别电价等调节电能消费的电价机制,形成最终的销售电价。交易电价来看:是由发电企业与电力用户、售电企业通过市场交易确定的价格。尚未进入电力市场的工商业用户在过渡期可由电网代理购电,当前电力用户通过交易中心或售电公司交易,或者由电网去代理购电。

输配电价来看:是指电网经营企业提供接入系统、联网、电能输送和销售服务的价格总称。由于电网输配电环节具备自然垄断属性,输配电价由政府制定,实行统一政策,分级管理。政府性基金及附加来看:向全体电力用户分摊和电力行业相关的产业政策成本是各国通行的做法。是由各省级电网企业在向电力用户收取电费时一并代收,包含重大水利工程建设基金、农网还贷资金、水库移民后期扶持资金、可再生能源电价附加以及城市公用事业附加。上网电价来看:是指发电主体的上网侧的结算电价。进入电力交易市场的,价格由交易双方在规定的基准和浮动范围内通过交易机制形成,未进入市场的,执行基准价。

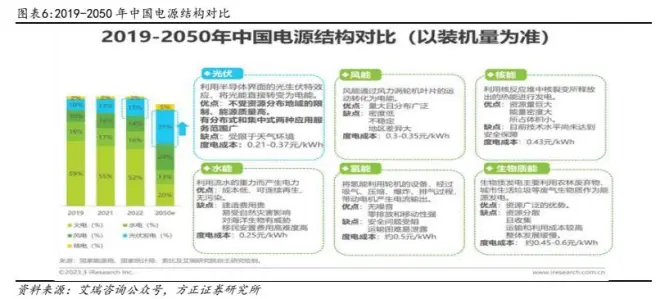

新能源大规模并网,负电价出现愈加频繁。电源结构低碳化转型速度日益增速,在工业、建筑、交通、日常生活等不同场景的电力需求都在不断增加。根据全球能源监测机构(GEM)报告,目前中国的太阳能装机容量超过世界其他地区的总和;在风能方面,自 2017 年以来中国的装机容量增加了一倍。预计到 2025年,中国的太阳能和风能装机容量将达到 1200 吉瓦。传统的电力机组的出力曲线和用电负荷是比较匹配的,随着光伏、风电等大规模的波动性较强的电源接入电网,实现出力和负荷的匹配也越来越难。边际成本接近零的可再生能源装机涌入市场,在完全市场竞价机制下最优先上网。例如,“五一”期间山东的晴朗大风天气使得风电和光伏大发,改变了电力的供应结构。在新能源大发的时段会出现电力供大于求的状况,此时市场电价会很便宜,极端时候会出现零电价、负电价,而新能源出力减少时,市场电价会上涨。

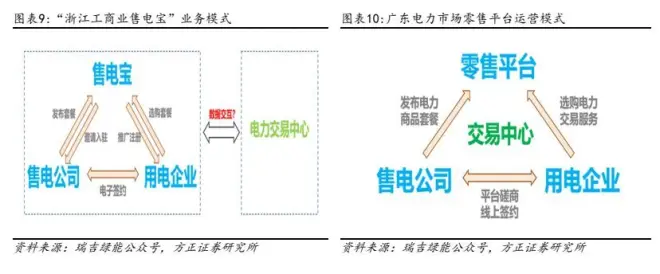

电价市场化和电力系统集成可再生能源的比例增加,电价的波动逐步加大,能源服务的个性化需求不断涌现,数字化能力成为实现市场化改革和满足用电新场景、新需求的基础。如售电交易场景:2022 年 9 月,浙江省统一数字化售电平台-浙江电力零售交易平台正式上线,以“电子商务+电力零售”的思路,让“数据跑腿”代替“客户跑腿”,浙江企业客户可以“指尖购电”,享受更加透明的比价购电、在线签约等服务。此外,广东电力交易中心也发布《关于开展广东电力市场零售平台公测的通知》,依托移动支付平台进行产品研发,解决用电企业购电难、购电贵、购电信息不透明的问题。

新能源发电功率预测场景:由于发电的不稳定性,新能源大规模直接并网将打破电力系统的平衡,对电网造成严重的冲击。对新能源发电功率进行预测,可方便电网企业预先了解不同时间段内新能源电力的发电规模,通过提前作出发电规划,实时调节各类电力的发电量等保证电力系统的平衡和电网的稳定。新能源发电功率预测也是发电企业内部管理的必要手段。一方面,企业通过对下属电站未来发电能力的预测,可以了解各电站的电力生产能力,为各项经营管理决策提供依据;另一方面,通过对发电功率进行预测,企业可了解和判断下属电站的实时生产情况和未来生产情况,从而进行电站管理,如在预测的发电功率和实际发电功率产生较大偏差时,可以判断较大可能为电站发电设备出现故障,进而进行维修或更换;或在预测未来一段时间内可发电功率较低时,相应安排电站停机检修,降低检修成本等。

1.3 需求侧场景涌现,能源互联网落地可期

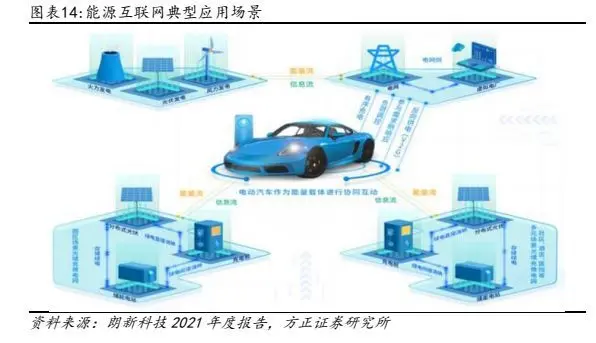

能源电力数字化建设向需求侧延伸,高度互联能源体系正在形成。接入电网的设备呈指数型增加,形成海量数据,数据的实时性、网络的灵活性、互动性正在大幅提升。目前,需求侧的参与者正在快速增加,例如:2022 年全国分布式光伏新增装机规模 51.11GW,占全国光伏新增装机的 58%;新能源汽车销量达688.7 万辆,市场渗透率达 25.6%,2022 年末我国新能源车保有量达 1,310 万辆,占汽车总量的 4.1%。当分布式能源、电动汽车等新场景大量出现并接入电网,一个高度互联的能源体系正在形成,场景化将成为能源服务的抓手,并重新定义供需之间的交互关系。

传统的基于重资产提供能源服务的商业模式正在升级为能够进行服务交换的平台模式,基于一个个场景,更多本地能源服务的机会快速涌现,通过能够连接供需、聚合服务的能源互联网平台,能源消费者在享受能源服务的同时,可以成为本地的能源生产者,向电网输电,也能够通过需求响应成为能源市场的直接参与者,就近平衡供需。需求侧未来大规模的分布式电源+需求侧储能+用户负荷控制,形成虚拟电厂或微电网,实现能源互联网的落地,并可能成为碳中和的最主要手段。

1.4 虚拟电厂+微电网,能源互联网落地的关键环节

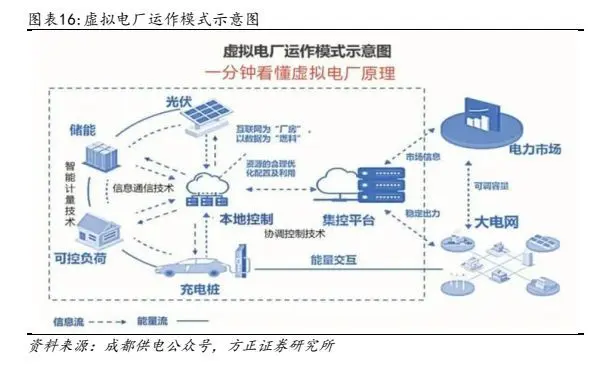

虚拟电厂是利用分布式资源和用户侧资源进行电力供需平衡的技术,通常包含了分布式能源。虚拟电厂是通过集成多种分布式能源资源和需求侧管理技术,以模拟传统电力生产和供应的系统。利用太阳能、风能、储能等分布式能源资源,将其集成为一个虚拟的电力生产和供应系统。

虚拟电厂可以和需求侧响应协同运作,共同解决能源供需平衡的问题。需求侧响应是指通过调节能源需求来平衡能源供需的技术。包括电力负荷管理、能源储存和使用高效能源设备等措施,以降低能源需求或在能源需求高峰的时候削减需求。虚拟电厂与需求侧响应协同运作,虚拟电厂可以利用需求侧响应的技术来管理电力需求,使得虚拟电厂能更好地响应能源供需的变化,同时,需求侧响应也可以利用虚拟电厂的电力供应能力来实现更加灵活和便捷的能源管理和调节。最终通过参与电力市场交易,中标市场响应需求,按照市场中标结果平衡电力系统中的电力需求和电力供应,并且获得相应的收益。

虚拟电厂和需求侧响应可以解决电力系统中存在的问题:1)降低电力系统的不稳定性和风险,提高电力供应的可靠性和稳定性。2)减少电力系统的运行成本和能源浪费,提高能源利用率和经济效益。3)为用户提供更加灵活和便捷的用电服务,满足用户多样化的能源需求。4)促进可再生能源和分布式能源的普及和应用,推动能源转型和可持续发展。

我们认为,虚拟电厂和需求侧响应都是未来解决能源供需平衡问题的重要方式,可以协同运作,共同提高电力系统的可靠性、经济性和可持续性,或将成为能源管理和调节的重要手段,推动能源领域的发展与变革。

虚拟电厂具有优良的经济性,或将至少成就千亿级市场。根据国家电网的测算,通过火电厂实现电力系统削峰填谷,满足 5%的峰值负荷需要投资 4000 亿元;而通过虚拟电厂,在建设、运营、激励等环节投资仅需 500~600 亿元,仅为火电厂成本的 12%~15%。根据国家发改委、国家能源局等 9 部门联合印发《“十四五”可再生能源发展规划》,到 2025 年,我国可再生能源年发电量将达到 3.3 万亿千瓦时左右,较 2020 年实现风光发电量翻倍。而一般情况下,风光电的社会需求越大,虚拟电厂的市场空间则越高。根据甲子光年文章,通过促进风光电消纳、响应电网的调度需要,虚拟电厂可以获得可观的辅助服务收益,按国际惯例,其总量至少是全社会总电费的 3%以上。按照 2021 年全国发电量 8 万亿度,每度电 7 毛钱成本计算,3%的比例至少成就一个千亿级市场。

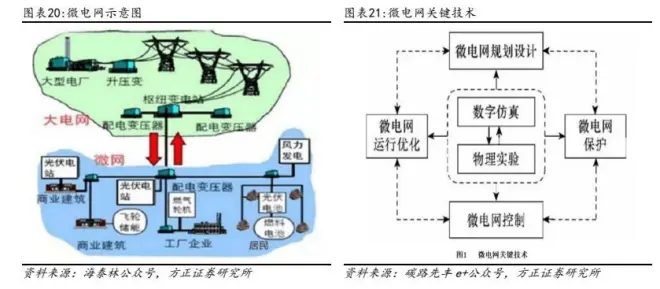

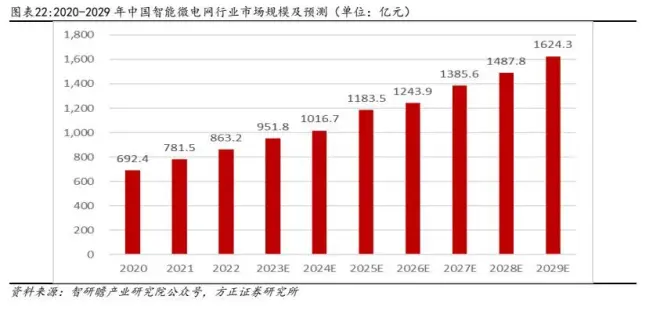

微电网的提出旨在实现分布式电源的灵活、高效应用,解决数量庞大、形式多样的分布式电源并网问题。微电网是指多个分布式电源及其相关负载按照一定的拓扑结构组成的网络,通过静态开关关联至常规电网。开发和延伸微电网能够充分促进分布式电源与可再生能源的大规模接入,实现对负荷多种能源形式的高可靠供给,是实现主动式配电网的一种有效方式,使传统电网向智能电网过渡。根据智研瞻产业研究院测算,到 2029 年,中国智能微电网行业市场规模将达到 1624.3 亿元,相较于 2020 年将近翻了一倍。我们认为,微电网是实现分布式发电技术大规模应用、有效提高系统供电可靠性的一种新型自治电力系统,在政策持续催化以及电力用户需求倒逼下,未来或将上探更高成长空间。

2 新型电力系统加速构建,电力数字化全产业链受益

2.1 实现双碳目标,加速构建新型电力系统

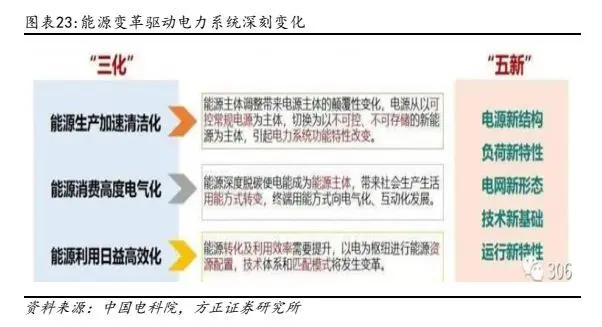

“碳达峰、碳中和”进程加快,能源的生产、消费和利用呈现新的发展态势,能源主体调整带来电源主体的颠覆性变化,能源深度脱碳带来社会生产生活用能方式转变,能源能效提升带来以电为枢纽的能源资源配置方式的改变,给电力系统的电源结构、负荷特性、电网形态、技术基础以及运行特性带来深刻变化。

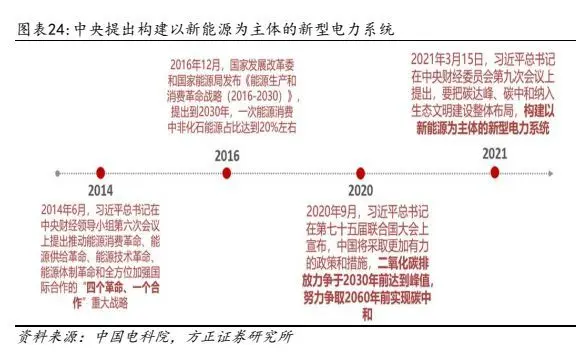

自中央在 2021 年 3 月提出构建新型电力系统起,全社会对于能源领域的重视程度前所未有,国家对于新能源发展的政策扶持和管理举措也更为成熟理性。过去二十年,立足国内的能源特点,通过电源端和电网端的基础设施建设,中国基本解决了供电能力不足的问题,随着我国经济进入到高质量发展阶段,我国能源中长期发展面临的“安全、经济、绿色”之间的矛盾愈发凸显,必须转换发展思路。以市场化为前提、数字化为基础、场景化为手段,国家通过构建新型电力系统,推进能源消费电气化和节能提效,解决“安全、经济、绿色”的能源不可能三角问题。

新型电力系统是确保能源电力安全为基本前提,以满足经济社会高质量发展的电力需求为首要目标,以高比例新能源供给消纳体系建设为主线任务,以源网荷储多向协同、灵活互动为坚强支撑,以坚强、智能、柔性电网为枢纽平台,以技术创新和体制机制创新为基础保障的新时代电力系统,是新型能源体系的重要组成和实现“双碳”目标的关键载体。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

科技 / 电子 / 半导体 /

人工智能 | Ai产业 | Ai芯片 | 智能家居 | 智能音箱 | 智能语音 | 智能家电 | 智能照明 | 智能马桶 | 智能终端 | 智能门锁 | 智能手机 | 可穿戴设备 |半导体 | 芯片产业 | 第三代半导体 | 蓝牙 | 晶圆 | 功率半导体 | 5G | GA射频 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圆 | 封装封测 | 显示器 | LED | OLED | LED封装 | LED芯片 | LED照明 | 柔性折叠屏 | 电子元器件 | 光电子 | 消费电子 | 电子FPC | 电路板 | 集成电路 | 元宇宙 | 区块链 | NFT数字藏品 | 虚拟货币 | 比特币 | 数字货币 | 资产管理 | 保险行业 | 保险科技 | 财产保险 |