比恒瑞医药确定性高太多了,石药集团,便宜到让人不敢相信

“这是价值事务所的第1361篇原创文章”

经历长达两年半的下跌,医药行业的估值已经处在了历史最底部,注意“最底部”三个字。以全指医药为例,历史上仅有3.64%的时候比当下的PE百分位低,除了去年10月份,近20多年来就属现在最惨,换句话说就是,医药行业现在几乎到了跌无可跌的程度。

而医疗行业又可以说是全球所有大类行业中最具确定性和增长性的,毕竟只要人还没长生不老,就一定会有医疗保健的需求,这也是全球唯一一个不需要操心需求、只需要操心供给的行业。

正是基于“长生不老”这个根植于人性最底层的永续性需求,不论欧美日发达国家,还是大A过去二十多年,所有资本市场上,医疗都是诞生百倍大牛最多的一个行业,没有之一。因此,如果医疗下跌到一定程度,不用怀疑,必定是钻石级的机会。

当然啦,大A的医药跌到现在性价比虽然高,但比起香港市场还是差了点意思,离岸市场的独特属性使得香港市场的涨跌幅往往是大A的N倍,很多优质公司在大A也就腰斩,撑死70%斩,在香港市场腰斩再腰斩则是起步价,90%以上斩更是比比皆是。如果说大A是从天上跌到了地上,那么香港市场就是直接被一脚踹进了泥潭里。

所以,如果关注医疗行业的ETF,其实香港市场的恒生医药ETF(159892)性价比更高,像我们之前反复剖析的药明生物、京东健康、金斯瑞生物科技、翰森制药、石药集团、创新四小龙(百济、信达、君实、复宏汉霖)等等好资产,都在香港市场而非大A,香港市场的资产质地上佳,估值却比大A低得多得多,因此,此时可以说是关注恒生医药ETF(159892)的最佳时机。

我们今天要讲的主角,也是恒生医药ETF(159892)的第一大重仓——石药集团。

01

价值事务所石药大盘点

在之前《价值事务所max》的文章中所长有讲,三年疫情让自己更加坚定一个事实,那便是投资一定要选龙头,在文章里的案例叙述中,所长还专门拿石药集团的mRNA新冠疫苗举了例子。

说真的,石药集团这个案例当时真的让所长很震感,因为我们都清楚,国产新冠mRNA疫苗沃森&艾博是第一个做的,而且领先其他企业好长一段时间,市场基本都认为,国产新冠mRNA疫苗的第一肯定就是沃森&艾博,结果,谁曾想第一个上市的是晚了不知道多久才开始立项,事前打死你也想不到的石药集团。

虽然2023年3月才上市,黄花菜都凉了,但这个结果也真的太让人意外了。

确实,很多时候,看似Biotech更领先拔了头筹,但笑到最后的往往还是那些有资源、有实力、有资金的大药企,即便是创新药产业历史更悠久的美国,多年来,成功升级为大药企的Biotech也寥寥无几,在所长印象中,好像只有再生元等极少数的企业而已。

因此,老牌有资金、有临床资源、有丰富管线、有渠道、有销售团队的老牌大药企,只要没躺平,是值得我们一直追踪下去的,他们从一定程度上讲,也是“安全资产”。

在国内一众大药企中,石药集团的研发支出始终位居国内Top5,仅次于百济、恒瑞、中生和复星。

不同于咱们先前追踪过的一众药企(恒瑞、复星、翰森等),经历了2018年首次集采以及2020年疫情,五年期间,石药没有任何一年的业绩是下滑的,尤其在同行们纷纷下跌的2022,石药依然实现了营收、净利润双双10%左右的增长,这不得不说是个奇迹。

不过,虽然在过去五年石药的业绩一直都稳步推进,但在2023-2024还是会面临不小的挑战。

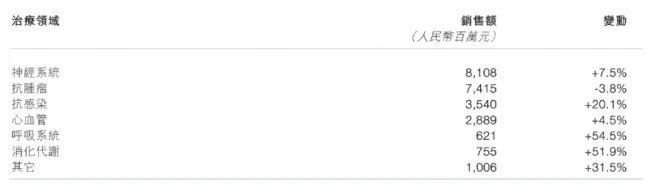

仔细拆解石药当下的营收,成药一年245.2亿营收,基本靠神经系统、肿瘤两大板块支撑,再进一步,基本全靠几个大单品。

比如于2005年上市的超级重磅品种丁苯肽(恩必普),2022全年为公司贡献营收近70亿,占公司成药营收的35%;一线化疗药物多美素(多柔比星),这款产品当下贡献的营收共计30亿左右,市场几乎被石药垄断……

恩必普有专利断崖的风险(首个有效成分专利将于 2022 年 6 月到期,软胶囊专利将于 2023 年 12 月到期),但好在公司为此注册了非常多的专利,叠加当下的竞争环境比较温和,该产品仍有向上增长的空间,大约销售巅峰期会在2024-2025年。不过,虽然这两年还可以稳健增长,但必然不会有太大的增速,后续一旦竞争恶化,业绩有可能断崖式下跌。

此外,公司肿瘤产品线大多是化疗药物,有集采的压力。如前文提到的多美素,截至2023年底便会有4家企业有相应产品上市,这就意味着公司将面临集采风险(大概率2024年)。2021年为公司贡献23亿营收的大单品津优力(中国首款长效白细胞增强药),便在2022年3月遭遇集采,降价50%,另一个大单品克艾力于6月集采降价70%,所以,2022全年,公司的肿瘤产品线负增长。2023H1,在疫情和集采双重压力下,公司的肿瘤板块更是同比下滑 26%。

神经板块有大单品专利断崖的压力,肿瘤板块当下的几个支撑品种都正在或即将遭遇集采,所以,综合考虑下来,石药这两年的业绩压力不小。

不过公司也不傻,有钱有资源,石药还是做了不少布局。2022年和2023H1,即便肿瘤板块遭遇巨大打击,公司也仍然实现整体企稳,2023H1实现收入160.8 亿,同比增长3%,净利润29.67亿,同比持平。

2022年,石药新上市两款创新药,加上恩必普和津优力,当下共有四款创新药在售。其中,多恩达(米托蒽醌脂质体)于2022.1上市,该药品在全球都属于首款,当年4月便被纳入《CSCO淋巴瘤诊疗指南》,截至2022年底已当下覆盖超500医院,根据相关券商的预测,这也是一款峰值能达40亿以上的大品种。

克必妥(度维利塞)于2022.3上市,不过该药品峰值较小(7-8亿),主要是同多恩达协同作用/销售,两者在2022年均为公司带来过亿的销售收入。

除了肿瘤和神经板块外,公司的抗感染、呼吸、消化代谢类药物近期都放量较快。值得一提的是,2021年上市的安复利克(注射用两性霉素B胆固醇硫酸酯复合物)进医保后有望快速放量,相关券商预测,该产品今年销售额有望过3亿,峰值销售额有望达25亿+。

公司与海和药物合作的项目谷美替尼也于2023.3上市,今年销售额有望破亿。

除已上市的药物外,公司在研管线十分丰富,截至2023年H1,在研项目超110个个(大分子40、小分子40、新型制剂30),其中约60个重点在研药物已进入临床或申报阶段,8个已递交上市申请,16个处于注册临床或即将递交上市申请的阶段。

至于前文提到的已上市新冠mRNA疫苗的mRNA平台的其他在研管线包括二价及多价新冠疫苗布局中(二价苗或于 7 月底完成免疫桥接试验)、狂犬、带状疱疹、呼吸合胞病毒等,狂犬疫苗已上交 Pre-IND。

今明两年比较值得期待的产品有RANKL 单抗 JMT103(销售峰值有望15亿+)、文拉法辛、铭复乐缺血性脑卒中适应症、奥马珠、紫杉醇速溶剂型。

按公司的说法是,未来五年将有超40个创新药、60个仿制药上市。

02

价值事务所最后

作为国内Top5级别的老牌大药企之一,石药有着极为丰富的底蕴,过去五年堪称国内药企最难熬的日子,石药都能稳健增长平稳度过,尽管今明两年会面临一定压力,但通过自研+对外合作两条腿走路,公司的业绩也不一定会下滑(今年H1这么难不也没下滑么),这两年一旦度过,石药又将上演王者归来的大戏。

最后附上市场对石药集团2023-2025年净利润一致预期:64.57亿、72.27亿、80.75亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)