科技行业光通信:乘AI东风起,扬帆正启航

报告出品方:华泰证券

以下为报告原文节选

------

光通信产业链:800G 光模块放量元年开启,市场前景广阔光模块是光通信系统中实现光电转换的关键器件

光模块是光通信中的核心器件,核心功能是实现光电转换。光通信与电通信相比,具备传输频带宽、通信容量大、传输损耗低、中继距离长等优势,目前已成为重要的信息通信基础设施。光模块是用于网络设备和光纤之间光电转换的接口模块,主要由光器件、功能电路和光接口组成,其中核心部分为光器件中的光发射组件(TOSA)和光接收器件(ROSA),分别实现电光转换和光电转换。在发射部分,一定码率的电信号经驱动芯片处理后,驱动TOSA 中的激光器发射出相应速率的调制光信号;在接收部分,一定速率的光信号由 ROSA中的探测器转换为电信号,再经跨阻放大器(TIA)和限幅放大器(LA)处理后输出相应码率的电信号。

光模块位于光通信产业链中游。根据天孚通信于 2020 年 8 月披露的定增募集说明书中的定义,光通信产业链涵盖了光芯片、光组件、光器件、光模块、光通信设备和终端客户等环节。产业链上游为光通信的基础器件,包括光芯片、光组件等,其中光芯片决定光模块性能表现,技术要求高,工艺流程复杂,存在研发周期大、投入大、壁垒高等特点,是光模块中技术含量最高的部分之一;产业链中游各种光组件加工组装得到光器件,多种光器件封装组成光模块,实现光信号和电信号的转换;产业链下游为交换机、路由器等系统设备,应用于电信市场和数通市场,如光纤接入、4G/5G 移动通信网络,云计算厂商数据中心等领域。

2022 年全球光模块市场规模超 120 亿美金,数通为最大下游市场2022 年光模块市场规模 122 亿美元,增长前景广阔。光模块市场为需求驱动型,其增长主要受下游数通市场和电信市场影响。2018 年全球 4G 建设放缓,电信市场光模块需求下降,同时互联网厂商进入库存消化阶段,导致 2018-2019 年光模块增速缓慢。2019 年之后,5G建设加速,云厂商数据中心规模快速扩张,拉动光模块市场持续增长。根据 LightCounting数据,2022 年全球光模块市场规模为 122 亿美元,预计 2023 年同比增速放缓,主要系北美云厂商资本支出放缓,市场短期承压,但随着数据流量快速增长、云计算、AI 发展拉升算力需求,光模块市场增长前景广阔。

数通市场为光模块最大下游领域。光模块市场可大致分为电信侧以及数通侧,其中电信场景需求主要受通信技术迭代推动,通信技术迭代带来新一代网络基础设施建设,比如 5G 基站建设带来对前传、中传、回传光模块的增量需求,周期特性明显。数通场景下,其需求主要由全球数据流量增长、互联网厂商数据中心建设驱动,而其周期性来自互联网厂商资本开支波动和库存周期,总体而言成长特性更为明显。随着全球云计算、AI 快速发展,光模块发展的核心驱动力由早年的骨干网城域网建设、光纤入户这些电信场景转变为数通场景,据LightCounting数据,2021年数通光模块在整个光模块市场中的销售额占比超过60%,而电信光模块占比不足 40%。我们认为数通市场有望成为光模块发展的主要驱动力,其成长性将引领光模块持续发展。

光模块成长逻辑:流量增长驱动

全球数据流量攀升提升带宽容量,拉动光模块需求。云计算、AI 的快速发展对数据吞吐量和延迟提出更高要求,全球数据流量快速增长。根据思科全球云指数,全球数据中心 IP 流量从 2016 年的 6.8ZB 增长至 2021 年的 20.6ZB,期间 CAGR 为 25%。而数据流量攀升需要更高的带宽支持,带来光模块需求提升。据 Equinix 统计,2017-2021 年全球互联网带宽容量以 48%的年复合增长率增长。据 LightCounting 统计,数通光模块由 2018 年的 38.34亿美元增长到 2022 年的 59.75 亿美元,期间 CAGR 达 12%。

北美头部云厂商未来有望加码 AI 算力侧投入。据 Factset 于 2023 年 2 月的一致预期,由于宏观经济承压,2023 年北美头部云厂商资本开支增速下滑,但 AI 超预期发展或为云计算提供新机遇,我们认为云厂商资本开支有望逐渐向 AI 倾斜。微软向 OpenAI 追加投资,并宣布其旗下所有产品全线整合 ChatGPT;谷歌将其两个主要的人工智能研究部门 Google Brain 和 DeepMind 合并为 Google Deepmind,专门从事 AI 相关研究,并发布集成了生成式 AI 能力的“试验版”谷歌搜索;亚马逊发布 Amazon Bedrock、Titan 等多款 AIGC 产品,将投资 1 亿美元成立生成式 AI 创新中心,加码 AI 建设。

电信市场:千兆光网和算力网络建设驱动需求增长。PON 光模块用于接入网中的有线接入,其需求主要取决于终端设备数。1)政策驱动 10G PON 光模块部署:《“双千兆”网络协同发展行动计划(2021-2023)》和《“十四五”信息通信行业发展规划》相继出台,明确持续扩大千兆光纤网络覆盖范围。在政策推动下,千兆光纤网路建设加速,对应 10G PON 光模块需求增长。据工信部统计,2022 年底具备千兆网络服务能力的 10G PON 端口数达 1523万个,同比增长 94%,10G PON 已进入大规模部署期。2)FTTR 布局带来 PON 光模块增量需求:接入网进一步向用户终端延伸,由 FTTH(光纤入户)向 FTTR(光纤入房间)升级,终端设备数增加,推动 FTTx 模块需求增长。据 LightCounting 预测,全球 FTTx 光模块出货量将从 2022 年的 9610万增长到 2028 年的 1.3 亿,且其中大部分收入来自 10G PON。

运营商资本开支向算力网络建设倾斜,骨干网升级推动电信光模块需求。2019-2022 年,5G 进行大规模建设,运营商资本开支明显增加,推升电信光模块需求。根据运营商公布指引,2023 年三大运营商资本开支为 3591 亿元,微幅增长 2%,从结构上看,5G 建设投入下降,资本开支向算力网络建设倾斜。中国移动计划 2023 年算力建设投入 452 亿元,占资本开支比重相比上一年增加6.58pct;中国电信 2023年产业数字化投资同比增长 40%至 380亿元;中国联通规划 2023 年其算网投资占比将超过 19%,预计同比增长超过 20%,着力打牢数字底座。而骨干网升级是算力网络建设的重点,根据中国移动于 2023 年 6 月发布的《400G 全光网技术演进及应用展望》,传统 100G 无法满足东数西算业务对带宽的需求,基于 400G 技术构建大容量、低时延的新型全光骨干网是实现算力网络目标的关键举措。

算力网络建设将推动骨干网升级,对应电信场景光模块需求稳定增长。

技术迭代:800G 产品周期开启,正处红利窗口期

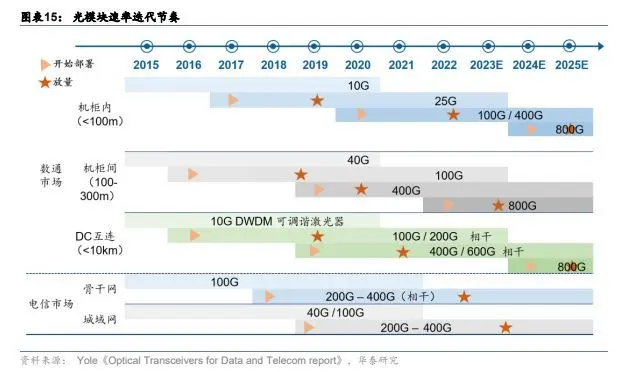

数通市场光模块 3-5 年为一个迭代周期。光模块有明显的速率迭代周期,其中数通市场光模块速率迭代周期为 3-5 年,据 Yole 统计,2016 年云厂商开始部署 100G 光模块,2019年大规模放量;2019 年 400G 光模块开始布局,2021 年大规模放量;2022 年头部云厂商开始导入 800G 产品,800G 光模块周期开启。由于电信市场通信技术迭代周期较长,光模块速率升级压力小,代际更迭速度慢于数通市场,迭代周期在 7 年左右。

从产业基础、供应商交付能力、客户需求看,光模块已进入 800G 产品周期。从产业基础看,交换机芯片成熟是光模块速率升级的前提条件,目前 800G 交换机芯片较为成熟,厂商已发布对应的 800G 交换机:思科 2021 年 5 月推出 Silicon One G100 芯片,支持 25.6T交换能力,提供 32 个 800G 端口,2022 年 10 月发布基于该芯片的交换机 Nexus 9232E和 8111;博通于 2022 年 8 月推出 Tomahawk 5 交换机芯片,交换能力为 51.2T,可容纳64 个 800G 端口。从光模块供应商交付能力看,800G OSFP 和 QSFP-DD 光模块推出,根据中际旭创、新易盛等公司公告披露,中际旭创和新易盛已规模出货 800G 产品,具备量产能力。从客户需求端看,AI 大模型应用加速落地,其训练侧和推理侧算力快速增长,对光模块速率、功耗提出更高要求,推动 800G 光模块上量。

AI 高性能网络为光通信产业链注入成长新动力

GPU 集群成为 AI 大模型训练侧核心算力底座

AI 大模型发展突破新高度,算力需求升级。自 2022 年以来,AI 产业实现技术和应用端的快速发展,尤其是 2022 年 11 月 OpenAI 发布 ChatGPT,将人机对话推向新高度,上线 2个月突破 1 亿月活,其文本生成、逻辑推理能力突出,全球各大科技企业也不断推出相关技术和应用平台,加速 AI 发展。以 ChatGPT 为代表的 AI 大模型以参数多、数据量大为突出特点,用参数和数据规模的升级不断提升模型性能,而模型规模的持续扩大对算力资源、通信带宽提出了更高的要求。我们认为产业趋势已明晰:全球 AI 算力侧投入有望持续加码,大规模 GPU 集群对于互联带宽提出更高要求,催生 800G 等高速率光模块需求。

AI 大模型算力底座是以 GPU 为核心的分布式计算系统。AI 大模型的参数量和数据量不断增大,所需的计算时间也随之增加。为了提升模型训练和推理的速度,分布式计算应运而生。分布式计算允许数据、模型等在不同的节点上同时进行训练,有效提升了计算效率和内存吞吐量,加速模型训练和推理过程。实现分布式计算需要将原来单卡的计算负载和内存负载切分到多卡上,构建GPU集群,通过集群的作业调度和管理系统来完成各类型任务。

据英伟达官网披露,在工作负载为 1.28M 图像数据集对 ResNet-50 网络训练 90 次情况下,单 GPU 卡 K80 需要运行 25 天,8 个 V100 GPU 需运行 8 小时,1536 个 V100 GPU 仅需运行 1.33 分钟,可以看出以 GPU 为核心的分布式计算系统大幅提升了训练效率。

GPU 间通信带宽亟需提升,光通信迎来新一轮成长周期

GPU 集群优化策略的重点之一是提升通信效率。当分布式训练在 GPU 集群上执行时,集群中的每个节点分别进行一部分计算,不同计算节点之间存在数据依赖和数据共享,需要在其中传输大量的模型参数和变量,对于系统内部通信效率的要求上升。根据总训练速度=单卡速度*加速芯片数量*多卡加速比(多卡训练下单卡吞吐量与单卡训练下吞吐量之比,是评估 GPU 集群扩展能力和加速能力的指标,主要由通信效率决定,数值越大越好),当模型的参数量达到十亿甚至万亿级别后,模型计算产生的临时变量规模庞大,由于通信瓶颈的存在,增加 GPU 的边际效应减弱,此时需要对通信方式进行优化。因此,通信性能对大模型运行速度和效率影响较大,优化通信策略是 GPU 集群调试优化的关键之一。

存储和计算能力大幅提升后,通信成为大模型性能优化瓶颈所在。大模型训练效率由计算、存储、网络通信三方面决定,近年来存储和计算能力增长迅速,所耗费的时间大幅下降。存储领域中,根据中国信通院于 2021 年发布的《下一代数据存储技术研究报告》,存储介质从机械硬盘(HDD)演进到闪存盘(SSD),介质访问时延从 2ms 下降到 20μs;计算领域中,GPU 半精度浮点运算能力由 P100 的 21.2TFlops 增加到 H100 的 1979TFlops。另外,在分布式计算架构下,计算能力提升可以通过 GPU 数量增加实现,但通信带宽却无法通过简单堆叠而增加,反而计算节点数增加使得网络堵塞加剧,或带来更高的网络通信时延。因此,随着存储介质和计算处理器的演进,网络通信成为计算和存储性能发挥的瓶颈,根据开放数据中心委员会 2021 年 9 月发布的《数据中心网络技术白皮书》,在端到端时延中,网络通信时延占比超过 80%,只有进一步提升通信效率,才能提高整体模型性能。

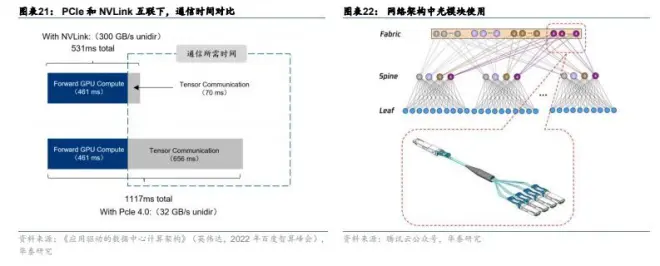

光模块是 AI 光网络的核心底座,通信性能提升依赖光模块用量增加和速率升级。在 GPU集群中,通信主要分为两个部分:①节点内通信,指一个计算节点内 GPU 间的信息传输,提升节点内通信带宽需要优化互联技术。比如英伟达引入 NVLink 互联技术代替 PCle,避免了数据通过 PCI Express 总线传输带来的瓶颈问题,根据英伟达技术经理路川在 2022 智算峰会上的演讲,互联技术由 PCIe 转变为 NVLink 后,程序的通信时间由 656ms 下降到70ms,速度提升 8 倍;②节点间通信,指不同计算节点之间的信息传输,节点间通信性能依赖于网络架构所能承载的最大数据流量。在网络架构中,交换机承载着各层级间的传输流量,而光模块的数量和速率决定交换机的实际传输能力,从而影响整个架构的数据传输流量上限。因此,光模块的性能决定了光网络的传输能力,增加光模块用量和提升光模块速率可以有效提高通信效率。

光模块升级至 800G,叠加算力需求提升迎来高景气周期。高带宽、低延迟通信需求和功耗成本驱动光模块速率升级至 800G。在分布式训练架构下,计算节点增多,大量数据需在不同节点间频繁通信,对传输速率和时延提出更高要求,推动光模块速率从 400G 升级至 800G。

同时随着 AI 模型规模不断增大,数据中心密度逐年上升,功耗显著增加,带来更高的热负荷和散热需求,因此降低功耗对数据中心建设尤为重要,根据 ICC 数据,相比 2 个 400G光模块 16W 的功耗,新易盛 800G FR8 光模块功耗为 11.2W,功耗下降 30%,使用更高速率的光模块可缓解功耗焦虑。从升级周期看,800G 光模块步入放量元年,北美头部云厂商开始批量采购,叠加 AI 浪潮下算力需求升级,光模块有望迎来新一轮高景气。

英伟达 DGX H100 搭配 400G 的 InfiniBand 网卡,在交换机一侧搭配 800G 光模块。英伟达DGX A100中,每个A100 GPU配一张NVIDIA Mellanox HDR 200Gb/s InfiniBand网卡,支持 200G 速率;升级到 DGX H100 后,一台服务器中搭载 8 个 H100 GPU,每个 H100 GPU配一张 NVIDIA Mellanox NDR 400Gb/s InfiniBand 网卡,速率提升至 400G;在 IB 网络架构中,在 InfiniBand 交换机中搭载 800G 光模块的使用,催生了 800G 光模块需求。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电