资本资产定价模型(CAPM模型与证券市场线的详细推导)

1.资本资产定价模型(CAPM)

2.套利定价模型(APM)

定价指的不是价格,是资产收益率。为了判断一个资产未来是涨还是跌。

CAPM由马科维茨理论发展而来,是现代金融学的基石。

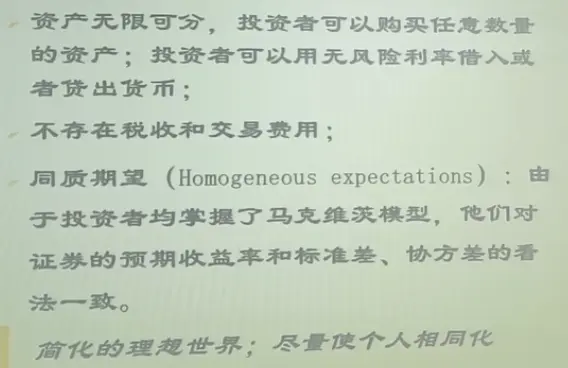

基本假设:

重要概念:

1.市场组合:包含市场上所有资产,组合内各资产占比等于个资产市值占总市值之比的组合。相当于微缩版市场

2.无风险资产:收益率标准差为0

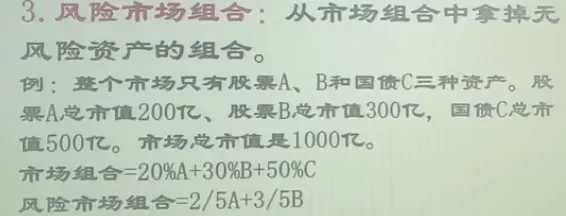

3.风险市场组合:

资本资产定价模型

4.投资比例

5.市场组合有效性

推导

Rm,Rf已知,只有贝塔不知道

E(Rm)-Rf 市场风险溢价

证券市场线

SML 可以包含无效组合

和CML区别在于一个横坐标是贝塔一个是sigma,CML都是有效组合

三个要点

线性