氢能行业专题研究:上下游并进,“氢”装上阵

报告出品方:国泰君安

以下为报告原文节选

------

1. 多能互补,“氢”装上阵

1.1. 能源危机叠加碳排压力促进“氢”洁能源发展

化石能源主导的能源结构给可持续发展带来了严峻的挑战。化石能源如煤炭、石油、天然气,在全球能源消耗中占比高达 80%以上。然而根据美国能源信息署(EIA)的报道,全球煤炭、原油以及天然气的探明储量增长逐渐放缓,不可再生能源加速枯竭。2020 年,世界的煤炭储量估计值为 10,440 亿吨,同比增长 0.43%;原油储量估计值为 16,619 亿桶,同比增长 0.16%,天然气储量估计值为2,054,000亿立方米,同比增长1.12%。随着不可再生能源的消耗,未来全球对可再生能源的依赖度将逐渐上升。

化石能源是温室气体排放的主要来源。根据IEA统计,2022年与能源相关的二氧化碳排放量达到了 368 亿吨,同比增长 0.9%。其中煤、石油的碳排放分别达到了 155 亿吨,112 亿吨,同比增长 1.6%与 2.5%。拉长时间维度来看,全球温室气体排放量自 1970 年以来增长了 90%,其中 70%是由于化石能源的使用导致的。减少不可再生能源的使用对于控制温室气体排放有着至关重要的作用。

1.2. 氢能相对于化石能源更加清洁和高效

氢能相对于化石能源储量更大,热值更高,更加清洁。氢气的单位质量热值约为 120-140MJ/kg,为原油、汽油的 3 倍左右,煤的 4 倍左右,是比化石能源更加高效的燃料。此外清洁也是氢能的优势之一,氢气燃烧只生成水,不会对环境造成负面的影响。而传统的固体燃料如煤、焦炭等,即使在完全燃烧的条件下,除了排放大量二氧化碳外,还会产生如NOx,SO2 等有毒气体。来源丰富、绿色低碳、更加高效的氢能对构建清洁高效的能源体系、实现碳达峰碳中和目标,具有重要意义。

1.3. 需求激增,氢能行业发展迅速

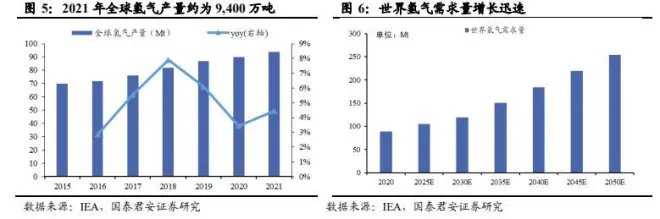

产量、需求齐升,氢能行业加速发展。氢能的发展已成为全球关注的焦点之一,氢能的需求也不断增长。根据 IEA 的数据统计,2021 年全球氢气产量达到 9,400 万吨,预计 2050 年,全球的氢气需求量将达到 2.54 亿吨,增长空间巨大。而中国是世界主要的氢气需求国以及氢气生产国,根据中国煤炭工业协会数据,2017-2022 年中国氢气产量逐年增长,在2022 年氢气产量达到了 4004 万吨,预计 2060 年需求量达到 1.3 亿吨,占全球需求量的 51.2%。

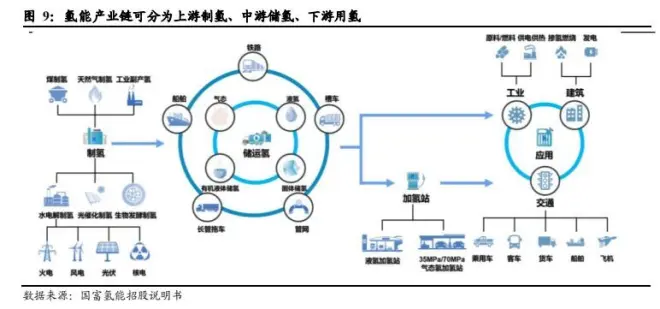

2. 氢能产业链:上游制氢、中游储运、下游用氢

完整的氢能产业链包含了上游氢气的制备、中游氢气的储运以及下游氢气的使用。根据制备的源头不同,制氢环节可分为“灰氢”、“蓝氢”、“绿氢”。中游氢气的储存根据氢存在的相态可以分为高压气态储氢、液氢、固体材料储氢;根据储氢方式的不同可将运氢分为长管拖车运氢、管网运氢等。在下游,氢气可用于交通(氢燃料电池车)、工业、建筑等不同领域。

2.1. 制氢:灰氢占据主导,绿氢成本优势显现

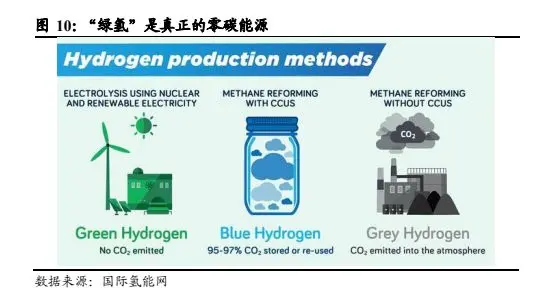

氢气按照制取过程的碳排放可分为“灰氢”、“蓝氢”、“绿氢”。灰氢”是指以化石能源为原料制备的氢气,例如煤气化、天然气重整过程得到的氢气。“蓝氢”指的是在灰氢的基础上,应用碳捕集碳封存技术(CCS、CCUS)制备的氢气。“绿氢”是利用可再生能源生产制备的氢气。制氢环节的成本一定程度上决定了下游用氢产业的经济性。

“灰氢”是国内外最主要的氢气来源。根据 IEA 数据统计,2021 年全球氢气总产量为 9,400 万吨,其中,天然气制氢占比 55%,煤制氢占比 17%,工业副产氢占比 16%。而国内,根据中国氢能联盟数据统计,煤制氢是最主要的制氢途径,2020 年煤制氢产量占总量的 63%,而工业副产氢、天然气制氢分别占比 22%,13,仅有 2%的氢气来源于电解水。

煤制氢和天然气制氢的原材料成本占 75%以上。原材料的价格波动对制氢成本影响较大。“蓝氢”是“灰氢”向“绿氢”过渡的产物,以煤炭价格 800 元/吨,天然气价格 3 元/Nm3 为基准计算,在考虑碳封存及碳税的影响,煤制氢和天然气制氢的成本分别从 10.8/14.7 元/kg 上涨至15.6/17.0 元/kg。

电解水制氢是目前最成熟的绿色制氢技术。制备“绿氢”的技术主要有电解水制氢、太阳能制氢以及生物质制氢。

碱性电解水技术最先规模化应用。电解水制氢主要有四种方法,其中碱性电解槽(ALK)制氢技术最为成熟,具备规模化生产的条件;其次是质子交换膜电解槽(PEM)制氢 PEM,目前成本较高;固体氧化物电解槽(SOEC)制氢技术目前尚处于示范初期,阴离子膜电解槽(AEM)制氢处于实验室研究阶段。根据 IEA 数据统计,2021 年碱性电解制氢的装机容量占比例接近 70%,其次是质子交换膜电解制氢,占比 25%,SOEC以及 AEM 在目前装机容量中比例很小。同时 IEA 预计碱性电解制氢的占比会在 2022-2027 年内保持在约 60%,到 2030 年时碱性电解氢气和PEM 电解制氢的总装机容量可能会平分秋色。

随电价降低,绿氢竞争力提升。碱性电解槽和 PEM 技术的电耗成本分别为 73.3%和 50.6%,是制约规模化应用的最重要因素之一。随着电价降低,绿氢制备的成本下降趋势明显,当电价低于 0.25 元/kWh 时,制氢成本降至 16.11 元/kgH2,低于蓝氢成本。当电价进一步低至 0.15 元/kWh 时,制氢成本为 10.73 元/kgH2 和较灰氢具备成本优势。随着可再生能源的规模化,电价成本有望达到竞争平衡点。

预计 2030 年底全球电解水制氢装机达到 134GW。根据 IEA数据统计,电解水的装机容量正在迅速上升,2021 年底已达到 510MW,同比上升70%。到 2030 年底,全球电解水制氢的装机容量有望达到 134GW。电解水制氢有望成为未来主流制氢方式之一。

2.2. 储运:多路径并驾齐驱

长、短距离输氢相结合,助力氢能终端消费。作为氢能产业链的中游,氢气的储运联通了上游供应端的制氢以及下游需求端的用氢。与风光等可再生资源类似,我国的氢能资源也呈现了逆向分布,即氢资源呈现“西富东贫,北多南少”的局面。根据中国氢能联盟数据统计,我国的西北地区的氢气产能位居全国之首,占总产能的 26.3%。然而需求大多集中在我国的东部地区。目前氢气主要的储运方式包括长管拖车、槽罐拖车以及管道输运等方式。其中,长管拖车和槽罐拖车的储运成本高、运输半径一般低于 300km,而管道输氢具有规模大、成本低的特点,是未来长距离输氢的主要方式。

高压气态储存技术最为成熟。氢气的储存技术主要分为高压气态储氢、低温液态储氢以及固态储氢。高压气态储氢具有成本较低、能耗低、易脱氢和工作条件较宽等特点,是发展最成熟、最常用的储氢技术。高压气态储氢通过高压压缩方式储存气态氢,主要采用 4 种储氢瓶:纯钢制金属瓶(I 型)、钢制内胆纤维缠绕瓶(II 型)、铝内胆纤维缠绕瓶(III 型)及塑料内胆纤维缠绕瓶(IV 型)。早期的 I 型和 II 型瓶的储氢压力低,难以满足车载储氢的需求。为了提高运氢量,如今储氢瓶工作压力进一步提高到了 30~45 MPa,甚至 70MPa。目前,在国内应用较多的是 III 型储氢瓶,III 型瓶采用了金属衬里,并且对瓶身进行了全瓶身的纤维与树脂复合材料的包裹。而 IV 型瓶则在轻量化上做出了较大的改进,衬里为高分子材料制成,瓶身由纤维树脂复合材料全包裹,瓶壁更薄。Ⅳ型瓶相对于 III 型瓶安全性更好,且重量更轻,制造成本只有 III 型瓶的63.5%。未来Ⅳ型瓶将会成为氢燃料电池车的首选储氢瓶。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电