化工行业报告:欧洲能源危机发酵,欧洲产能占比高的维生素品种

报告出品/作者:东莞证券、卢立亭

以下为报告原文节选

------

1 欧洲能源危机给其化工行业带来巨大挑战

1.1 北溪 1 号、2 号遭破坏,欧洲天然气价格维持高位

今年以来,受俄乌战争影响,欧洲天然气价格暴涨。截至 10 月 21 日,IPE 英国天然气期货结算价报 204.12 便士/色姆,年初以来的均价同比上涨 188.24%。9 月底,北溪 1 号、2 号管道检测出多个气体泄漏点,9 月 27 日,北溪 AG 公司发表声明称,北溪管道 3 条支线同时遭到破坏,何时能恢复供气尚无法预测。

早在 6 月中旬,俄罗斯天然气工业股份公司(以下简称“俄气”)称因未收到涡轮机,北溪 1 号供气量减少六成。7 月 11 日,北溪 1 号进入检修状态,天然气供应暂停。

7 月 21 日,北溪 1 号检修结束,天然气供应量只恢复至正常产能的 40%。7 月 27 日,俄气称,由于技术原因,北溪 1 号的天然气供应将从 7 月 27 日降至产能的 20%。8 月底,俄气称涡轮机维修,北溪 1 号自 8 月 31 日至 9 月 3 日暂停供气,但 9 月 2 日俄气称由于设备故障北溪 1 号不能如期恢复供气。8 月底以来,北溪 1 号处于无限期停气的状态。近期,北溪 1 号、2 号检测出多处泄露,重新供气更是遥遥无期。10 月 13 日,俄气表示北溪管道修复工作的持续时间将超过一年。

2021 年欧洲能源消费结构中,天然气占比约 25%,石油占比约 33%,煤炭占比约 12%,核能占比约 10%,水力占比约 7%,风能占比约 6%,太阳能占比约 2%。其中,天然气的对外进口依存度超过 60%,进口来源方面约 50%来自于俄罗斯。管道气方面,北溪 1 号正常年输气能力约 550 亿平方米,占俄罗斯 2021 年供应欧洲管道气的三成左右。

1.2 欧洲部分化工企业已减产或停产,巴斯夫三季度德国业务陷亏损

根据 IEA 的数据,欧洲天然气下游结构中,工业需求占比约三成,住宅需求占比约四成。而对于化工行业来说,天然气不仅是化工品生产过程中主要的能源来源,也是部分化工产品的重要原料来源。以工业和化工业发达的德国为例,其天然气下游中工业需求占比接近四成,而化学和石油化工业这一单项在天然气下游需求结构中占比达到 14%。

近期德国经济部预计 2022-2023 年德国的通胀率将分别达到 8%和 7%,显著高于此前 6.1%和 2.8%的预测。同时,德国经济部表示,能源价格、电力成本的暴涨降低工业产值并抑制消费者需求,将德国 2022 年的经济增长预期从 2.2%下调至 1.4%,将 2023 年GDP 增长预期从 4 月底时增长 2.5%下调至下滑 0.4%。而德国化学工业协会(VCI)则预计,2022 年德国化工产量或将下降 8.5%。

当前欧洲天然气供应紧张,价格维持高位,欧洲部分化工企业已减产或停产。以化肥行业为例,今年以来欧洲多地化肥厂商出现减产和停产的情况。8 月份,英国化肥制造商 CF Fertilizers UK 宣布暂停其比林厄姆工厂的生产,立陶宛氮肥厂商 Achema 公司宣布停产,波兰 Grupa Azoty 工厂宣布停产氮肥,挪威化肥公司 Yara 宣布减产合成氨。此外,今年 9 月巴斯夫发布公告,其生产前体-丁内酯(GBL)装置遭遇不可抗力,其德国路德维希港基地的 PVP 将停产。而巴斯夫已警示,若天然气供应量低于最大需求的50%,巴斯夫将不得不缩减或完全关闭其在德国路德维希港的基地。

据澎湃新闻的消息,巴斯夫近期发布了今年三季度初步业绩,预计三季度实现销售额 219.5 亿欧元,同比增长 12%;净利润 9.09 亿欧元,同比减少 27.5%,低于分析师11.05 亿欧元的平均预期;预计息税前利润 12.94 亿欧元,同比下降 29%。巴斯夫表示,三季度销售额的增长主要受产品价格上涨推动,但产品销量环比有所下降。三季度净利润下滑的原因包括对控股公司德国石油和天然气股份有限公司(Wintershall Dea AG)股权计提的非现金减值,金额约 7.4 亿欧元。此外,巴斯夫三季度的欧洲业务表现疲软,其中德国业务甚至出现亏损。基于此,巴斯夫将启动在非生产领域每年节省 5 亿欧元的成本削减计划,主要针对欧洲尤其是德国,将于 2023 年至 2024 年实施。

在欧洲能源危机背景下,我们持续关注欧洲产能占比高的化工品情况,继 7 月底的《基础化工行业深度报告:欧洲天然气价格大幅上涨,国内部分化工品具备成本优势》之后,本报告聚焦维生素 A 和维生素 E 的情况。目前,维生素 A 超过 40%产能位于欧洲,维生素 E 约 30%产能位于欧洲。

2 维生素 A、 E 下游需求:饲料占比大,需求具有刚性特点

维生素 A 的下游需求主要来自于饲料,占比达到 84.81%,其次是医药化妆品(占比8.46%)和食品饮料(占比 6.73%)。维生素 E 的下游需求也主要来自于饲料,占比约七成,医药占比约 28%,食品占比约 2%。

多年来全球饲料产量呈低速增长趋势。根据奥特奇的数据,2011-2021 年,全球饲料产量从8.73亿吨增长至12.36亿吨,年均复合增速约3.53%,而近三年来(2019-2021)的年均复合增速进一步下降至约 1.64%,全球饲料产量保持低速稳定增长。2021 年,全球前十大饲料生产国依次是中国(261.424百万吨)、美国(231.538百万吨)、巴西(80.094百万吨)、印度(44.059 百万吨)、墨西哥(38.857 百万吨)、西班牙(35.580 百万吨)、俄罗斯(33.000 百万吨)、土耳其(25.300 百万吨)、日本(24.797 百万吨)和德国(24.506 百万吨)。2021 年,中国饲料产量是 2.61 亿吨,同比增长 8.94%,显著高于全球 2.28%的增速,在全球饲料产量中占比 21.16%,同比提升 1.29 个百分点。

由于我国是全球饲料生产大国,而我国饲料中猪类饲料产量 2021 年占比约 45%,禽类(肉禽和蛋禽)饲料占比约 41%。同时,禽类养殖周期容易受生猪养殖周期带动,因此下面我们重点介绍当前我国生猪养殖方面的情况。

2019 年,受非洲猪瘟疫情扩散、病原猪扑杀等因素的影响,国内生猪及能繁母猪存栏量快速下降,2019 年 9 月末能繁母猪存栏量达到历史低点;而猪价方面,随着生猪产能大幅去化,供给日趋紧缺,生猪价格自 2019 年 3 月在全国范围内快速上升,并于 10月达到历年来价格最高点。

2020 年以来,随着养殖户补栏增加,国内生猪和能繁母猪存栏量逐步回升,虽然能繁母猪存栏量于 2021 年 7 月末达到最高值 4,564 万头后开始环比下降,但整体存栏及出栏量较 2019 年仍有所增长。截至 2021 年末,生猪和能繁母猪存栏量分别为 4.49 亿头和 4,329 万头,分别同比增长 10.51%和 4.04%;同期生猪出栏 6.71 亿头,同比增长27.37%。猪价方面,2021 年以来,能繁母猪和生猪存栏量的持续上行和维持高位导致生猪价格持续下滑,并于 2021 年 10 月降至 2020 年前期低位区间,令生猪养殖企业全面亏损。饲料需求方面,根据全国饲料工业协会的数据,2021 年,随着生猪生产加快恢复、水产和反刍动物养殖持续发展,饲料工业恢复增长。2021 年,全国工业饲料总产量29344.3 万吨,同比增长 16.1%;全国饲料工业总产值 12234.1 亿元,同比增长 29.3%。

2022 年 3 月末,生猪和能繁母猪存栏量分别降至 4.23 亿头和 4185 万头,分别同比增长 1.6%和下降 3.1%;一季度生猪出栏同比增长 14.10%至 1.96 亿头,增幅大幅放缓。

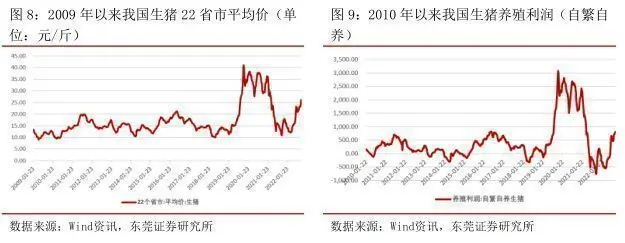

2022 年 4 月末,能繁母猪存栏量继续下降至 4177 万头,同比下降 4.3%,环比下降 0.2%,达到今年年内低点。价格方面,年内生猪价格低点出现在 3 月底,自 4 月份以来,生猪价格持续回升,截至 10 月 14 日,我国 22 个省市生猪平均价格是 28.32 元/千克,相比今年 3 月份的低点上涨了约 1.34 倍。随着猪价的走高,养殖盈利也逐步改善,截至 10月 21 日,自繁自养生猪盈利是 1228.39 元/头,相比今年 3 月份每头亏损 549 元的状况大幅好转。随着生猪养殖盈利的改善,养殖户补栏积极性提高。截至 2022 年 8 月末,能繁母猪存栏量是 4324 万头,环比 7 月增长 0.6%,已连续四个月环比增长,相比 4 月末增长了 3.51%。截至 2022 年二季度末,我国生猪存栏量 4.31 亿头,同比下降 1.9%,环比一季度末提升 1.9%。当前猪价逐步走高,养殖盈利改善,养殖户补栏积极,有利于猪类饲料需求逐步改善。

同时,猪周期上行有望带动肉禽周期上行,同样利好禽类饲料需求的增加。总的来看,国内饲料需求有望逐步向好,利好国内维生素需求增长。

3 维生素 A :当前价格处于历史底部

3.1 供给端:关键中间体的生产掌握在少数厂商手中,行业呈寡头垄断格局

维生素 A 是一种脂溶性维生素,对热、酸、碱稳定,易被氧化,紫外线可促进其氧化破坏。维生素 A 包括 A1 及 A2,A1 即视黄醇。维生素 A2 即 3-脱氢视黄醇,其生理活性为维生素 A1 的 40%。维生素 A 生产方式主要包括天然提取,化学合成和微生物合成。

天然提取维生素 A 存在资源相对分散,步骤复杂且成本较高等问题,因此目前维生素 A绝大多数都是化学合成产品。

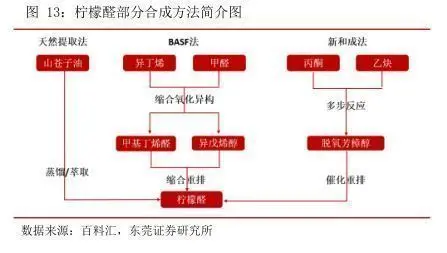

维生素 A 的主流合成工艺目前主要包括 Roche 工艺和 BASF 工艺。其中,Roche 工艺技术较为成熟,收率稳定,原料来源不复杂,但缺点是收率较低。而 BASF 工艺的优点是工艺路线短,收率高,但缺点是需要使用具有剧毒的光气,对工艺技术和设备要求高。

目前采用 Roche 工艺的维生素 A 企业包括帝斯曼、新和成和金达威,使用 BASF 工艺的包括巴斯夫、浙江医药和安迪苏。无论是 Roche 工艺还是 BASF 工艺,维生素 A 的重要中间体均是β-紫罗兰酮,而β-紫罗兰酮以柠檬醛为合成原料。

柠檬醛可从天然来源的柠檬草油、山苍子油等获取,也可通过石油化工系统的路线进行化学合成。其中,天然提取法收率低,成本高,规模生产经济性差。化学合成法是目前柠檬醛的主要生产方法,根据化工市场信息的介绍,化学合成法又可分为由 2 个 C5烯醇和烯醛缩合重排合成法,以及脱氢芳樟醇转位法。

由 2 个 C5 烯醇和烯醛缩合重排合成法又可分为:(1)BASF 柠檬醛合成法是以异丁烯和甲醛缩合得到 3-甲基-3-丁烯-1-醇,部分双键异构成异戊烯醇,部分氧化成 3-甲基-3-丁烯醛,再将 3-甲基-3-丁烯醛与异戊烯醇缩合、重排得到柠檬醛,收率超过 95%。

(2)Rhone-Poulenc 柠檬醛合成法直接用异戊烯醛与异戊烯醇缩合、重排得到柠檬醛。

脱氢芳樟醇转位法按催化剂不同又可分为:(1)脱氢芳樟醇用醋酐酯化,得到醋酸脱氢芳樟酯在银或铜离子催化下重排、水解得柠檬醛,收率 70-90%,此生产工艺反应步骤长,用到醋酐,生产成本高。

(2)以含钒氧化物为主催化剂,硅烷醇为助催化剂,以高沸点石蜡油为溶剂进行反应,收率约为 78%,但硅烷醇价格高。

(3)在由四氯化钛或四丁醇钛,铜或银卤化物组成的混合反应体系中脱氢芳樟醇催化重排成柠檬醛,工艺过程简单,但收率偏低,仅为 64%。

目前全球能生产柠檬醛的有巴斯夫、日本可乐丽、新和成和浙江医药,维生素 A 厂商中巴斯夫、新和成和浙江医药能自产柠檬醛这一关键中间体,其他厂商均需外购。此外,万华化学当前在建 40000 吨/年的柠檬醛产能,预计 2023-2024 年投产;巴斯夫位于湛江的化工基地也将建设 40000 吨/年的柠檬醛产能,预计或晚于万华化学投产。由于当前柠檬醛这一关键中间体的生产掌握在少数企业手中,行业竞争格局稳定,但一旦柠檬醛的生产遭遇不可抗力,则会导致维生素 A 的产量下降和价格上涨。2014 年和 2017年巴斯夫因不可抗力导致柠檬醛停产,柠檬醛和维生素 A 供应紧缺,二者价格暴涨。因此能自产柠檬醛的维生素 A 企业在原料安全供给和成本控制方面具有明显优势。

目前全球维生素 A(以 50 万 IU 单位计)产能约 5.84 万吨,需求量约 3.5 万吨,行业处于产能过剩的状态,但由于维生素 A 及其关键中间体柠檬醛的生产壁垒高,行业竞争格局较为稳定,呈寡头垄断格局,行业整体利润率较为可观。

从浙江医药维生素 A 的盈利情况来看,2015-2021 年,除了 2015 年维生素 A 价格处于底部导致毛利率只有 9.97%之外,2016-2021 年公司维生素 A 系列产品的毛利率均高于 50%。在 2018 年维生素 A 大幅涨价的年份,维生素 A 产品毛利率达到 74.27%。2022年上半年,我国维生素 A(50 万 IU/g)市场均价约是 212 元/千克,同比下降 25.30%。

浙江医药维生素 A 系列产品今年上半年毛利率是 53.58%,同比下降 11.53 个百分点,但仍高于 50%。

从企业的角度来看,当前全球维生素 A 的产能主要集中在巴斯夫、新和成、帝斯曼、金达威、浙江医药和新发药业这几家企业当中。其中位于中国国内的产能超过五成,位于欧洲的产能超过四成。

2001 年以来我国维生素 A 维持净出口状态,且净出口量呈波动上升的态势。2021 年我国维生素 A 的出口量是 5806.88 吨,同比增长 34.48%;进口量是 1360.58 吨,同比下降 12.67%,净出口量是 4446.30 吨,同比大幅增长 61.09%。我国维生素 A 出口地区主要集中在欧洲、北美洲和亚洲,占比分别是 39%、25%和 21%,从国别来看主要是德国和美国,二者占比分别是 29.85%和 24.31%。2022 年 1-8 月,我国维生素 A 出口量同比下降 30.17%至 2612.44 吨,净出口量同比下降 35.13%至 1728.93 吨。出口量的下降或与海外玉米、豆粕等饲料成本上涨压制饲料需求有关。

3. .2 2 价格复盘:维生素 A 价格的大幅上涨多来自于供给端紧缩的冲击2008 年,受维生素 A 主要中间体β-紫罗兰酮价格上涨影响,帝斯曼、巴斯夫、安迪苏等国际巨头相继减产甚至停产,供给紧张导致维生素 A 价格于 2008 年 6 月上涨至360 元/千克,相比 2017 年底的约 100 元/千克上涨超过 2 倍。

2015 年底,帝斯曼的维生素 A 生产装置停产检修,导致维生素 A 市场供应紧张,价格从2015年底的约100元/千克上涨至2016年4月320元/千克的高点,涨幅超过2倍。

后于 2016 年 10 月,德国巴斯夫总部发生爆炸,维生素 A 价格维持高位。后随着行业供需逐步平衡,维生素 A 价格在 2017 年上半年逐步下行至 250 元/千克。

2017 年 10 月,巴斯夫的柠檬醛工厂发生火灾,导致维生素 A 的重要中间体供应紧张,从而影响全球维生素 A 的供应。维生素 A 价格从 2017 年 6 月底的约 120 元/千克,上涨至 2018 年 2 月的约 1400 元/千克,涨幅超过 10 倍。而随着巴斯夫的柠檬醛装置在2018 年二季度重启,维生素价格从约 1400 元/千克的高点一路下跌至 2018 年 10 月份的约 250 元/千克。

2020 年 3-4 月份,由于海外疫情影响维生素 A 的生产,全球供应阶段性紧张,导致维生素 A 价格快速上涨,从 2019 年底的约 300 元/千克上涨至 2020 年 4 月的约 535 元/千克,涨幅接近 80%。

从维生素 A 过去几次明显的价格上行周期来看,影响其价格走势的因素主要来自供给端。由于维生素 A 的下游主要是具有需求刚性的饲料,需求相对平稳;而维生素 A 和关键中间体柠檬醛的供给呈寡头垄断格局,一旦供应商发生不可抗力而减产和停产,全球供应紧缩,维生素 A 价格将明显上涨。

今年以来,国内维生素 A(50 万 IU/g)价格持续走低,从年初的 262.5 元/千克下跌至 10 月 18 日的 102.5 元/千克,下跌幅度达到 60.95%。当前维生素 A 价格处于 2007年 10 月以来的 2.7%的分位点水平,处于历史绝对底部。今年以来国内维生素 A 价格持续走低的重要原因是上半年生猪养殖业仍处于下行周期,养殖盈利差,加上饲料成本受俄乌冲突等的影响处于高位,国内饲料需求疲软。

随着国内生猪养殖盈利回升,养殖户补栏积极,猪类饲料需求有望逐步改善。同时,猪周期上行有望带动肉禽周期上行,同样利好禽类饲料需求的增加。总的来看,国内饲料需求有望逐步向好,利好国内维生素需求增长。供给端来看,欧洲能源危机持续发酵,若后续欧洲维生素 A 产量继续下降,供给收紧叠加需求边际改善,则国内维生素 A 价格有望触底回升。

4 维生素 E :原材料与石化能源相关度更高

4 .1 供给端:CR5 超七成,欧洲产能占比约 30%

维生素 E 是生育酚类物质的总称,是一种金黄色或者淡黄色的油状物,属于脂溶性维生素,可与丙酮、氯仿、乙醚或者植物油混溶,几乎不溶于水。维生素 E 是动物维持正常生理机能必不可少的酚类化合物,具有良好的抗氧化性,被广泛应用于饲料、食品、医药等领域。目前全球大部分的维生素 E 来自于化学合成,占比在 80%以上,而主要的合成方式是将三甲基氢醌和异植物醇通过一步缩合法合成,三甲基氢醌和异植物醇是生产维生素 E 的重要中间体。三甲基氢醌和异植物醇不同的合成方式是企业之间成本和竞争优势的差别所在。

-----------报告摘录结束 更多内容请阅读报告原文-----------

报告合集专题一览 X 由【虎鲸报告】定期整理更新

医疗 / 健康 / 养老 /

医疗器械 | 体外诊断 | IVD | POCT | 医疗影像 | 医药产业 | 生物医药 | 医药电商 | 康复医疗 | 医疗信息化 | 智慧医疗 | 互联网医疗 | 远程医疗 |医疗机器人 | 医疗大数据 | 医疗耗材 | 医疗设备 | 儿科医疗 | 高端医疗 | 海外医疗 | 医疗租赁 | 眼科医疗 | 医疗租赁 | HMO美国医疗 | 大健康 | 健康体检 | 运动健康 | 女性健康 | 保健品 | 医疗美容 | 整形 | 美容仪器 | 连锁医院 | 民办诊所医院 | 宠物医院 | 互联网医院 | 医生人群 | 养老产业 | 养老地产 | 银发人群 | 人口老龄化 |

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)