风电设备行业报告:深远海风前景如日方升,降本如需努力

报告出品方:财信证券

以下为报告原文节选

------

1 由浅近到深远是海风发展的客观规律

1.1 海上风电乘风破浪,但近海开发面临诸多约束

我国海风发展迅速,累积装机规模全球领先。2015 年以来,我国海风发展的速度不断攀升,2021 年国内海风新增装机高达 16.9GW,新增装机容量跃居全球榜首。2022 年尽管受 21 年“抢装潮”的影响,当年海风新增装机容量下滑至 5.05GW,但全球占比仍接近六成;截止 22 年全国海风累计装机容量 3051 万千瓦,保持海风装机容量全球第一。

存量海风以近海海域开发为主,但剩余近海海域开发有限且面临诸多限制。当前我国存量海风以离岸距离较近(10-50km 以内)、水深较浅(0-50m 以内)的近海海域开发为主,如福能股份的莆田石城海上风电项目、国家电投的江苏如东 H4 海上风电项目。但随着时间的推移,近海海域资源开发已经接近成熟,剩余近海海域的继续开发也面临诸多限制:一是我国近海范围有限,施工作业、航道、渔业养殖挤压了海上风电的发展空间;二是近海地区的水深相对较浅,一般在 50 米以下,水深条件可能导致技术选择受限;三是近海地区的环境敏感性较高,特别是沿海生态系统和海洋生物多样性,面临较强的生态约束;四是近海风电场址分散,难以形成规模效应,也不利于统一运营维护。

1.2 自然禀赋与经济基础共振,深远海风适逢其时我国深远海风资源丰富,是海风开发由近及远的自然基础。我国海岸线长达 1.8 万公里,可利用海域面积 300 万平方公里,全年风速≥6m/s 的时数达到 4000h。据 GWEC统计,全球超过 80%的海上风能资源潜力都蕴藏在水深超过 60 米的海域。离岸 200 公里范围内,我国近海和深远海风能资源技术开发潜力约 22.5 亿千瓦,近海水深 5-50 米范围内、100 米高度海风开发潜力约 5 亿千瓦,深远海风能可开发量是近海的三倍以上。

海风平价加速、全产业链降价、市场潜力释放是海风开发由近及远的经济基础。随着海风项目平均度电成本的降低,海风进入全面平价时代,根据中国电建集团华东勘测设计研究院有限公司测算,水深小于 35 米,登陆距离小于 70 公里的浅、近海风电场,只要基础不需嵌岩,已基本能够实现平价上网。叠加国内风电技术的日益成熟与进步,风电相关设备制造、安装、运维等全产业链环节的成本逐步降低,同时深远海风的研发和投资也在增加,深远海风的经济性得到提升。此外,中国是全球最大的能源消费国之一,面临着日益增长的电力需求,发展深远海风具有巨大的市场潜力和雄厚的经济基础。

漂浮式技术成为深远海风的标配。近海风电通常采用固定式基础,如单桩、导管架等。随着水深的增加,地质结构和气候条件更加复杂多变,导致地质勘测成本增加、施工窗口期缩短、水上和水下作业难度提升,极大地影响了固定式基础方案的安全性和稳定性,同时耗材也显著增加,其经济性大打折扣。相较而言,漂浮式技术摆脱了水深和海床结构的限制,水深增加引致的边际成本增幅较小,并且系泊系统便于拆除与运维,对环境的影响较小,有望成为未来深远海风的主流技术路线。

2 漂浮式海风:星辰大海、如日方升

2.1 欧洲领先,已进入规模化开发阶段

海外漂浮式海风率先步入商业化阶段。自 2009 年挪威国家石油公司 Equinor 开发全球首台漂浮式海风机组 Hywind I 以来,漂浮式海风经历了单台样机试验(2009-2015 年)到小批量示范风场(2016-2022 年)的发展历程。根据不完全统计,截至 2022 年,海外漂浮式海风项目已投运项目 20 个,装机容量 251.8MW。分国别来看,主要集中于挪威、法国、葡萄牙和英国等欧洲国家。当前全球漂浮式海风在海风累计装机容量中占比不足1%,尚不具备大规模经济开发的条件,根据挪威船级社(DNV)在《Floating_Offshore_Wind:The_next_five_years》的预测,2050 年漂浮式海风项目将占海风总装机容量的 15%以上,届时计划安装的 1750GW 海风中约有 264GW 是漂浮式风电。

2.2 国内后起直追,节奏加快

国内漂浮式海风后起直追。截至 2023 年 6 月,我国漂浮式海风项目已投运 3 个,装机规模 18.95MW,浮体基础的技术方案集中采用半潜式。国内漂浮式海风在建项目当前共 4 个,其中中电建的海南万宁百万千瓦漂浮式海上风电项目是全球最大规模的商业化漂浮式海风项目,项目位于海南省万宁东部海域,场址平均水深 100 米,离岸距离为 22公里,规划面积 160 公里。项目规划总装机容量 100 万 kw,分两期进行开发。一期建设规模为 12 台单机容量 16MW 以上的风机,装机规模 20 万 kw,预计 2025 年底建成投产;二期建设规模 80 万 kw,计划 2027 年底建成投产,标志着我国漂浮式海风由单台样机试验阶段开始转向规模化开发阶段。

2.3 “十五五”深远海风有望迎来规模化发展

中短期来看,沿海各省“十四五”规划仍以近海海域开发居多,但深远海风也已经起步,有望在“十五五”和“十六五”逐步规模化发展。截至 2022 年,我国海风累计装机容量超过 30GW,但装机区域主要分布在近海。从各省的“十四五”海风发展规划来看:1)广东、福建和江苏等三个传统海风大省的规划发展空间依然领先,而海南、山东、辽宁和广西等省份的海风发展则有望明显提速;2)结构方面各省仍然以近海海域开发为主,但部分省份也开始提及深远海风的整体规划,并给出了明确的时间和装机量化目标。

结合现阶段我国漂浮式项目的实施情况,我们预计漂浮式深远海风的潜力空间将在“十五五”、“十六五”期间逐步兑现。远期来看,中国沿海省份漂浮式海风发展潜力巨大。

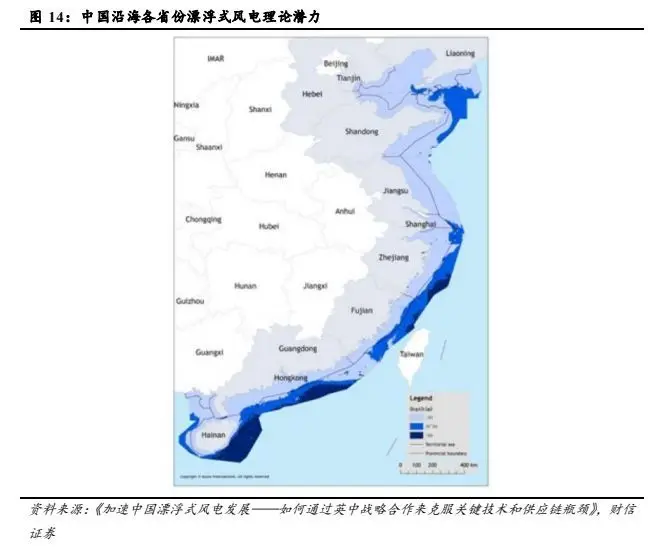

根据《漂浮式海上风电关键技术与发展趋势》,我国深远海域可开发面积约 67 万平方千米,风电资源开发量约 2000GW,接近浅海资源量的 4 倍。根据《加速中国漂浮式风电发展——如何通过英中战略合作来克服关键技术和供应链瓶颈》,预计福建、广东、海南、辽宁、山东、上海和浙江等 7 个沿海省份的漂浮式海风理论潜力高达 600GW;其中,福建、广东、海南、山东和浙江潜力较大,尤其是海南和广东,在水深超过 80 米的海域内发展潜力巨大。

根据对各省市“十四五”能源发展规划中对深远海风的规划,以及现有项目的进度梳理,我们预计“十四五”末期会有新的规模化漂浮式海风项目陆续审批,“十五五”期间将迎来建设和投产高峰期,到 2030 年漂浮式累计装机有望突破 6GW。其中 23 年新增装机为龙源电力漂浮式海风与养殖融合研究与示范项目 4MW、明阳阳江青洲四海风项目16.6MW 和海油观澜号 7.25MW,25 年新增装机为中电建海南万宁百万千瓦级漂浮式海风项目(一期)200MW,27 年为万宁二期 800MW。

3 大规模商运开发尚待时日,降本仍需努力

3.1 三大系统成本占比高,亟待规模化降本

漂浮式海风造价高昂,目前单位造价约 4-5万元/kw。Equinor 披露的数据显示,Hywind Tampen(88MW)漂浮式海风项目总投资近 50 亿克朗,单位投资约 4 万元/kw。国内漂浮式海风的发展相对滞后,整体投资成本要高于欧洲,据公开信息披露,“三峡引领号”造价 2.44 亿元,单位造价为 44364 元/kw。根据《漂浮式海上风电关键技术与发展趋势》,6.2MW 的海装扶摇号造价超过 3 亿元,如果按 3 亿元的总成本计算,海装扶摇号的单位造价为 48387 元/kw。国内近海固定式海风单位造价约为 1-1.4 万元/kw,仅相当于漂浮式海风的三成。漂浮式海风造价高昂的主要原因在于,漂浮式海风尚处于验证和试验阶段,成本控制的考虑滞后于安全稳定运行,并且以单台样机为主,规模经济效应未能有效发挥。参考三峡引领号和海装扶摇号,假设我国漂浮式海风单位造价为 46376 元/kw,后续降本空间的测算以此为基础。

漂浮式海风中的风机占比较低,浮式基础、系泊系统、施工安装的比重较高。风机在固定式海风成本结构中的比重近三成,但在漂浮式海风中的占比明显降低。根据《加速中国漂浮式风电发展——如何通过英中战略合作来克服关键技术和供应链瓶颈》报告的数据,在单个 500MW 规模漂浮式示范项目中风机成本占比相对较低,仅为 14%。浮式基础、系泊系统、施工安装等三大系统分别占比 31%、19%、26%,累计占比达到 76%。

国内来看,以“三峡引领号”和“海装扶摇号”为例,风机成本占比约 12%,浮式基础、系泊系统、施工安装的占比明显高于风机,三者总占比接近 70%,为漂浮式海风成本的主要构成。动态海缆的占比分别为 1.2%和 8.6%,平均占比为 4.9%,结合部分国内海风项目的数据,海缆在海风建设总成本的比重约 10%,而动态海缆主要应用于集电系统,考虑到动态海缆价值量较高,我们预计其占比约在 6%左右。综上,假设风机 12%+浮式基础 21%+系泊系统 23%+动态海缆 6%+施工安装 23%,合计占建设总成本的 85%。

漂浮式海风降本的趋势不可逆,预计到 2025 年总体降本幅度接近 40%。海南万宁1GW 项目是国内首个规模化漂浮式风电场,一期 200MW 预计 2025 年并网,二期 800MW预计 2027 年并网。根据中国电建海风公司董事长闫建国的采访,海南万宁一期 200MW项目的目标为降本至 25 元/W,二期 800MW 项目的目标为降本至 20 元/W 以下。中国海装预测,到 2025 年,国内漂浮式海风可能达到相对有竞争力水平,投资成本有望降至每千瓦 2 万元左右,预计在 2030 年前后降至与固定式海风相当的水平,达到每千瓦 1-1.5万元。根据国内典型漂浮式海风项目每千瓦 4-5 万元的造价,2025 年总建设成本预计可降低约 40%。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电