3%减按1%,小规模开3%专票怎么申报?开3%普票怎么申报?

3%的专票自然是按3%申报,你总不可能你开了3%的专票只交1%的增值税,然后购买方还能抵扣3%,这样就乱套了。

依据:国家税务总局公告2023年第1号第五条,小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

怎么申报呢?

还是用小规模先总后分的操作办法来看。

案例1

税税念公司2023年1季度开具10.3万3%的专票,同时开具了10.1万1%的增值税普通发票,如图:

好了,思路来了。

首先汇总看总的销售额,1季度税税念公司合计销售额20万,未超过30万,享受小微免税优惠。

然后分项每种发票和具体业务。

这里业务都一样,发票种类不同,专票部分不享受免税,普通发票是可以免税的。

由于开具的是3%的专票,所有按照3%缴纳增值税,普通发票享受小微免税。

最后一步,填写申报表。

申报表填写如下:

专票10万自然是填写到征税栏次,因为按3%纳税,所以应纳税额是0.3万,无法减征。

普通发票10万享受小微,填写到小微免税栏次,也就是第9和10栏。税额部分自动生成,不用管它了。

这样就完事了哈。

案例2

税税念公司2023年1季度开具10.3万3%的专票,同时开具了10.1万1%的增值税专用发票,如图:

都开的专票了,还是套路,按照说的先总后分的思路。

总的来看,1季度税税念公司合计销售额20万,未超过30万,享受小微免税优惠。

分开来看,由于公司都是开具的专票,虽然销售额未超过30万,但是所有都要交税,具体3%按3%交税,1%按1%交税。

最后就是填表了,

申报表填写如下,20万的销售额都是要征税,自然都填到征税栏次,也就是第1栏,因为开的专票, 所以其中统计项目也要填上20万。

因为1%的发票是3%减按1%,所以,其中10万1%的部分需要填写2%的税额到减征栏次,实现减征。

同时需要填写减免税明细表。

最后当期应交税额0.4万。

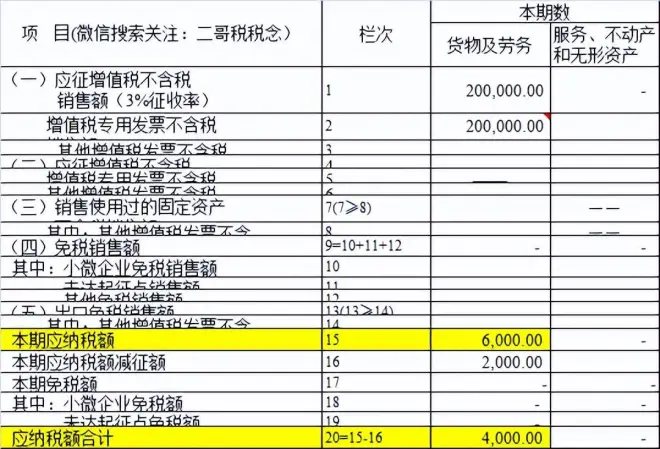

案例3

税税念公司2023年1季度开具20.6万3%的专票,同时开具了40.4万1%的增值税普通发票,如图:

还是一个套路思考。

先总的看全公司销售额,1季度税税念公司合计销售额60万,超过30万,不享受小微免税优惠。

再分项看,不享受小微,那分项都需要纳税,不管普通发票还是专票,因为专票是3%,所以按3%纳税,普通发票是1%,所以减按1%纳税。

最后就是填写申报表填写如下:

都要纳税,所以60万销售额都填写到征税栏次,不同的发票填写到不同的其中栏次。

因为有40万是1%,减征了2%,所以减征额要填写40的2%,还要填写减免税明细表。

最后实际缴纳1万的增值税。

所以,这就是开了3%专票的情况,其实申报套路都是说的那个思考套路,先总后分,只是这里分的时候你需要注意3%的专票需要按3%交税就是了。

好了,3%的专票解决了,我们来看看开了3%的普通发票如何申报?

政策公布之前,开了3%普通发票(纳税义务时间是2023年内)

开了3%普通发票(纳税义务时间是2023年内)按新政就属于错误的开票方式。

依据:国家税务总局公告2023年第1号第五条、小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

选择1、追回3%普通发票作废(电子发票红冲),重新开具1%的普通发票。

案例:税税念公司系小规模纳税人,2023年1月5日销售货物,开具了3%普通发票10300含税。

新政策出台后,企业追回了发票并进行作废后开具了1%的普通发票。

假设企业按月申报增值税,2023年1月份只开具了这一份发票(只有这笔收入),那么企业1月合计销售额未超过10万,享受免征增值税。

企业应该交税0元。

申报填写如下:

这里小微免税额一般系统自动带出3%,和票面税额有差异,不影响申报。

选择2、

企业确实无法收回发票(纸质发票需收回联次后才可以作废)无法作废,按照国家税务总局最新口径,就是直接申报表按1%申报解决这个问题,不需要收回发票!

那么假如可以按1%申报,怎么申报?

其实相当于你就当你开了1%的发票一样填写申报表。

比如税税念公司2023年第1季度价税合计50.5万,本身都应该是开1%普通发票。如图:

那么你应该交税是5000。(505000/1.01*0.01)

申报表填写如下:

但是现在呢,其中10.1万的开成了3%,且无法追回作废了。

如图:

这个时候你还是可以全部按开1%的方式申报。

也就是很上面的申报填写一模一样。

但是有个问题就是,申报表比对可能会出问题。毕竟你发票开的3%,你申报按1%价税分离填写的销售和发票有差异,这个时候联系税务机关做异常比对处理就行了。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”