拜耳产品销售收入分析(2017年至2022年)

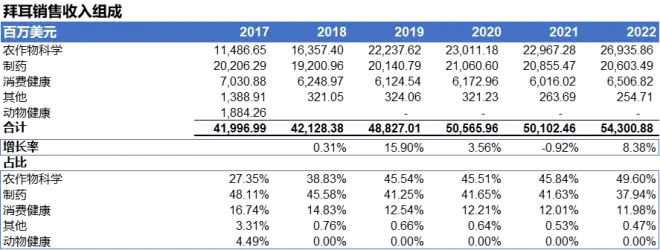

拜耳销售收入组成

拜耳销售收入来自于农作物科学、制药、消费健康、动物健康几大部门。2017年销售收入420亿美元,2018年至2020年销售收入逐年增长,2020年销售收入增至506亿美元,2021年销售收入略有下降,降至501亿美元,2022年销售收入又迅速增长,增至543亿美元。

2017年拜耳制药销售收入在几个部门中的占比最高,2019年农作物科学的销售收入占比超过了制药,2022年农作物科学销售收入占比达50%,制药部门销售收入占比达38%。2017年拜耳农作物科学销售收入115亿美元,2018年只按2020年农作物科学销售收入逐年增长,2020年农作物科学销售收入增至230亿美元,2021年农作物科学销售收入略有下降,降至不到230亿美元,2022年销售收入又迅速增长,增至269亿美元。

2017年至2022年制药部门销售收入较为稳定,销售收入在192亿至211亿之间,2022年销售收入206亿美元。2017年制药部门销售收入占比为48%,2018年虽然制药部门销售收入为近年最低,192亿美元,但由于2018年拜耳将动物健康业务剥离出去,因此制药部门销售收入占比只是略有降低,降至46%。2019年至2021年制药部门销售收入占比降至41%,2022年制药部门销售收入占比继续下降,降至38%。

拜耳消费健康部门销售收入逐年降低,2017年销售收入70亿美元,2021年销售收入降至60亿美元,2022年消费健康销售收入略有回升,升至65亿美元。消费健康部门销售收入占比从2017年的17%降至2022年的12%。

2017年剥离前动物健康部门销售收入19亿美元。

拜耳销售收入地域分布

拜耳产品在全球均有销售。拜耳在欧洲中东非洲及北美地区的销售收入占比合计约63%~68%。

拜耳在欧洲中东非洲2017年销售收入161亿美元,销售收入占比为38%,2018年在欧洲中东非洲销售收入降至142亿美元,销售收入占比为34%。随后销售收入略有波动,2022年销售收入154亿美元,占比降至28%。

拜耳2017年在北美的销售收入122亿美元,销售收入占比29%。在2017年至2020年逐年上升至175亿美元,销售收入占比35%,2021年北美销售收入略有下降至170亿美元,销售收入占比34%,2022年在北美销售收入上升至188亿美元,销售收入占比回至35%。

拜耳2017年至2022年在亚洲/太平洋销售收入为89亿美元至101亿美元。亚洲/太平洋地区销售收入占比2017年为22%,2022年降至19%。

拜耳在拉丁美洲地区的销售收入2017年为46亿美元,销售收入占比为11%,2022年增至94亿美元,销售收入占比为18%。

拜耳农作物科学销售收入组成

拜耳农作物科学在2018年和2019年增长迅速,2022年也有迅速增长。2017年拜耳农作物科学销售收入115亿美元,2022年农作物科学销售收入达270亿美元。

拜耳农作物科学销售收入可分为玉米种子、除草剂、杀菌剂、打动种子、杀虫剂、环境科学、蔬菜种子等几大类。其中,2022年除草剂销售收入最多,为89亿美元。玉米种子销售收入其次,为65亿美元。2018年农作物科学销售收入的迅速增长主要归功于玉米种子和大豆种子销售收入的迅速增长。2019年销售收入的迅速增长主要归功于玉米种子、大豆种子和除草剂销售收入的大幅增长。

拜耳杀菌剂、杀虫剂、环境科学和蔬菜种子销售收入近年来均略有增长,2022年杀菌剂销售收入增至35亿美元。杀虫剂销售收入增至17亿美元,环境科学销售收入增至12亿美元,蔬菜种子销售收入增至8亿美元。

拜耳消费健康销售收入组成

拜耳消费健康部门主要包括营养类、过敏感冒类、皮肤类、疼痛心脏类、消化健康类以及其他类。

2017年财报上未披露消费健康部门的分类销售收入组成。

几类产品中,营养类销售收入逐年增加,2018年销售收入13亿美元,2022年增至17亿美元,销售收入占比为26%。

2018年过敏感冒类产品销售收入12亿美元,2022年过敏感冒类产品销售收入增至15亿美元,销售收入占比23%。

皮肤类2017年销售收入12亿美元,销售收入占比19%,2022年销售收入增至14亿美元,销售收入占比21%。

疼痛心脏类2017年销售收入9亿美元,2022年销售收入增至10亿美元,销售收入占比15%。

消化健康类2017年销售收入8亿美元,2022年销售收入增至10亿美元,销售收入占比15%。

拜耳制药产品盘点

按照2022年销售收入排序的产品情况如表中所示。结合后面的销售收入数据表格,可对拜耳的产品组成有所了解。

拜耳的制药产品主要为小分子产品。这里的17个产品销售收入占拜耳制药全部销售收入的80%~85%。

Xarelto(拜瑞妥,利伐沙班)为2008年上市小分子产品,Xa因子抑制剂防止血栓形成,2017年销售收入40亿美元,销售收入逐年上升至2020年增至54亿美元,后逐年下降,2022年销售收入为48亿美元,年均销售收入增长率4%。

Eylea(艾力雅,阿柏西普)为2011年上市小分子产品,针对新血管(湿性)年龄相关黄斑变性,为VEGF受体抑制剂,销售收入逐年上升,2017年销售收入23亿美元,2022年销售收入增至34亿美元,年均销售收入增长率9%。

Mirena/Kyleena/Jaydess(曼月乐,左炔诺孕酮)为2016年上市小分子产品,预防怀孕,销售收入保持稳定,2017年和2022年销售收入均为不到14亿美元。

Kogenate/Kovaltry/Jivi(拜科奇/科跃奇,重组人凝血因子VIII)为2016年上市蛋白产品,针对血友病A,2017年销售收入12亿美元,2022年销售收入降为9亿美元,年均销售收入增长率-5%。

Adalat(拜新同,硝苯地平)为1985年上市传统高血压小分子产品,2017年销售收入8亿美元,2022年销售收入略有增长至9亿美元,年均增长率3%。

YAZ/Yasmin/Yasminelle(优思明,屈螺酮炔雌醇)为2001年上市小分子避孕产品,2017年销售收入8亿美元,2022年销售收入略有增长至8.5亿美元,年均增长率2%。

Aspirin Cardio(阿司匹林)为1965年上市小分子产品,2017年销售收入7亿美元,2022年销售收入略有增长至8亿美元,年均增长率4%。

Adempas(安吉奥,利奥西呱)为2013年上市小分子产品,针对肺动脉高压,为可溶性鸟苷酸环化酶刺激剂,2017年销售收入4亿美元,2021年销售收入达到峰值8亿美元,2022年销售收入降至7亿美元,年均销售收入增长率15%。

Stivarga(拜万戈,瑞戈西尼)为2012年上市小分子产品,针对转移性结直肠癌,2017年销售收入4亿美元,2022年增至7亿美元,年均增长率12%。

CT Fluid Delivery为Medrad仪器液体注射系统,2017年销售收入4亿美元,2022年增至5亿美元,年均增长率6%。

Gadavist/Gadovist(加乐显,钆布醇)为2011年上市小分子产品,为MRI钆基造影剂,2017年销售收入4亿美元,2022年增至5亿美元,年均增长率3%。

Nubeqa(诺倍戈,达罗他胺)为2019年上市小分子产品,针对转移性去势前列腺癌,2022年销售收入5亿美元。

Ultravist(优维显,碘普罗胺)为2002年上市小分子产品,用于血管造影,2022年销售收入5亿美元。

Betaferon/Betaseron(倍泰龙,重组人干扰素)为1993年上市蛋白产品,针对多发性硬化,2017年销售收入8亿美元,后逐年下降至2022年3亿美元,年均增长率-16%。

Nexavar(多吉美,甲苯磺酸索拉非尼)为2005年上市小分子产品,针对晚期肾细胞癌,2017年销售收入10亿美元,2022年降至3亿美元,年均增长率-22%。

Xofigo(多菲戈,氯化镭)为2013年上市放射性产品,治疗去势前列腺癌,2017年销售收入5亿美元,后逐年下降。

Glucobay(拜唐苹,阿卡波糖)为1986年上市小分子产品,用于血糖控制。