个人所得税1 概述 纳税人及征税对象

第一节概述

一、 概念

个人所得税是以个人(含个体工商户、个人独资企业、合伙企业中的个人投资者、承租承包者个人)取得的各项应税所得为征税对象所征收的一种税。

二、 特点

(1) 实行混合征收。

(2) 超额累进税率与比例税率并用。

(3) 费用扣除额较宽。

(4) 采取源泉扣缴和自行申报纳税。

第二节 纳税人与征税对象

一、纳税义务人

个人所得税的纳税义务人包括中国公民、个体工商业户、个人独资企业、合伙企业的个人投资者、在中国境内有所得的外籍人员(含无国籍个人)和香港、澳门、台湾同胞。

提示:个人独资企业、合伙企业的个人投资者都是个人所得税的纳税义务人。

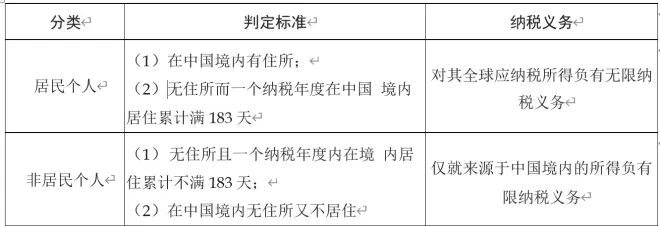

(一)居民和非居民的判定标准和纳税义务

1. 判定标准

按照住所和居住时间两个标准,将纳税人划分为居民个人和非居民个人,个人只要符合或达到其中任何一个标准,就可以被认定为居民个人。

1. 住所标准

在中国境内有住所的个人,指因户籍、家庭、经济利益关系,而在中国境内习惯性 居住的个人。住所通常指公民长期生活和活动的主要场所。

习惯性居住是判定纳税义务人属于居民个人还是非居民个人的一个重要依据。

2. 居住时间标准

在中国境内居住满183天,指一个纳税年度内,在中国境内居住累计满183天。在计算居住天数时,按其一个纳税年度内在境内的实际居住时间确定,即在一个纳税年度内无论出境多少次,只要在我国境内累计住满183天,就可以判定为我国居民个人。

在中国境内无住所的个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数;在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

(二)扣缴义务人

我国个人所得税实行代扣代缴和个人申报纳税相结合的征收管理制度。

个人所得税以所得人为纳税人,以支付所得的单位或个人为扣缴义务人。扣缴义务人在向纳税人支付应税款项时,应当依照《个人所得税法》规定预扣或者代扣税款,按时缴库,并专项记载备查。

二、征税对象

个人所得税的征税对象是个人取得的应税所得。

《个人所得税法》列举征税的个人所得共有9项,《个人所得税法实施条例》及相关法规具体确定了个人各项应税所得的征税范围。

(一)居民个人综合所得一一按年计征、分月(次)预扣预缴

1. 工资、薪金所得

(1)工资、薪金所得,指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

(2) 不计入工资、薪金所得的项目:

① 独生子女补贴;

② 执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;

③ 托儿补助费;

④ 差旅费津贴、误餐补助(单位以误餐补助名义发给职工的补助、津贴不包括在内)。

1. 劳务报酬所得

(1)劳务报酬所得,指个人独立从事非雇佣的各种劳务所取得的所得。例如设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、 书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经 纪服务、代办服务以及其他劳务取得的所得。

(2)特殊项目。

① 商品营销活动中,企业和单位对其营销业绩突出的非雇员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用的全额作为该营销人员当期的劳务收入,按“劳务报酬所得”项目征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

② 由于担任董事职务所取得的董事费收入,属于劳务报酬所得性质,按“劳务报酬所得”项目征税,但仅适用于个人担任公司董事、监事,且不在公司任职、受雇的情形。

提示:如果个人既在公司(包括关联公司)任职、受雇,又兼任董事、监事的,应将董事费、监事费与个人工资收入合并,统一按“工资、薪金所得”项目缴纳个人所得税。

③ 个人兼职取得的收入,按“劳务报酬所得”项目征税。

④ 保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得。

⑤ 在校学生因参与勤工俭学活动(包括参与学校组织的勤工俭学活动)而取得的应税所得,按“劳务报酬所得”项目征税。

2. 稿酬所得

(1) 稿酬所得,指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

作品,包括文学作品、书画作品、摄影作品以及其他作品。

(2) 特殊项目。

① 作者去世后,财产继承人取得的遗作稿酬,亦按“稿酬所得”项目征税。

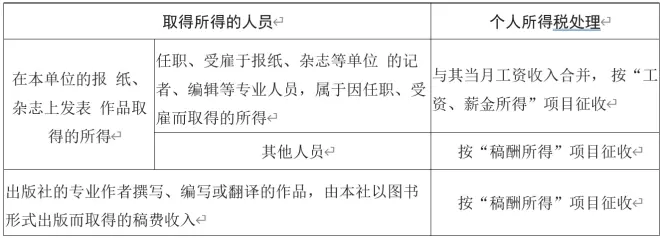

② 报纸、杂志、出版等单位的职员在本单位的刊物上发表作品、出版图书取得所得:

1. 特许权使用费所得

(1) 特许权使用费所得,指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得(不包括稿酬所得)。

(2) 特殊项目。

① 作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,属于提供著作权的使用所得,应按“特许权使用费所得”项目征税。

② 个人取得特许权的经济赔偿收入,应按“特许权使用费所得”项目征税。

③ 编剧从电视剧的制作单位取得的剧本使用费,不再区分剧本的使用方是否为其任位,统一按“特许权使用费所得”项目征税。

(二)经营所得一一按年计征(与综合所得分别计算)

(1) 个体工商户从事生产、经营活动取得的所得。

(2) 个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

(3) 个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。

(4) 个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。

(5)个人从事其他生产、经营活动取得的所得。

个人取得的下列收入或所得,比照“个体工商户的生产、经营所得”项目计征个人所得税:

① 个人因从事彩票代销业务而取得的所得。

② 个体出租车运营,包括:出租车归属个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的,或出租汽车经营单位将出租车所有权转移给 驾驶员的,出租车驾驶员从事客货运营取得的收入。

③ 个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出以及购买汽车、住房等财产性支出,视为企业对个人投资者的利润分配,并入投资者个人的生产经营所得,依照“经营所得”项目计 征个人所得税。

提示:个体工商户和从事生产、经营的个人,取得与生产经营活动无关的其他各项应税所得,应分别按照其他应税项目的有关规定,计算征收个人所得税。

例如个体工商户取得的银行存款利息所得、对外投资取得的股息所得,应按 “利息、股息、红利所得”项目的规定征收;转让房产取得的财产转让所得,应按 “财产转让所得”项目的规定征收;中奖取得的所得,应按“偶然所得”项目的规定征收。

(三)利息、股息、红利所得一一按次计征

(1) 利息、股息、红利所得,指个人拥有债权、股权而取得的利息、股息、红利所得。

(2) 除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出以及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项 目计征个人所得税。

(3) 纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

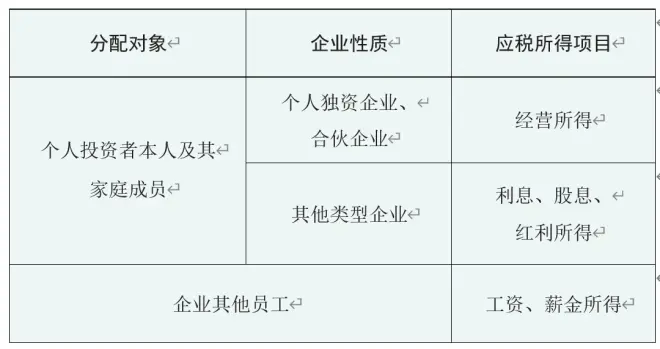

命题角度:考查个人取得企业出资购买的房屋及其他财产时,应计入的个人所得税征税项目。

个人取得企业出资购买的财产,其适用的个人所得税项目总结 如下:

(四) 财产租赁所得一一按次计征(超过1个月的以1个月内取得的收入为一次)

(1) 财产租赁所得,指个人出租不动产、机器设备、车船以及其他财产取得的所得。

(2) 在确定产权所有人时,以产权凭证为依据,对无产权凭证的,由主管税务机关根据实际情况确定;产权所有人死亡,在未办理产权继承手续期间,该财产出租而有租金收入的,以领取租金的个人为纳税义务人。

(3) 个人取得的财产转租收入,属于“财产租赁所得”的征税范围,由财产转租人缴纳个人所得税。

(五) 财产转让所得一按次计征

(1) 财产转让所得,指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。

提示:对个人取得的各项财产转让所得,除股票转让所得外,都要征收个人所得税。

(2) 量化资产股份转让。

根据国家有关规定,允许集体所有制企业在改制为股份合作制企业时可以将有关资产量化给职工个人。其中:

① 职工个人以股份形式取得量化资产仅作为分红依据的,不征税;

② 职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;待个人将股份转让时,以转让收入减除实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税;

③ 参与企业分配获得的股息、红利,按“利息、股息、红利所得”照常征税。

(六) 偶然所得一按次计征

(1)偶然所得,指个人得奖、中奖、中彩以及其他偶然性质的所得。

提示:偶然所得应缴纳的个人所得税税款,一律由发奖单位或机构代扣代缴。

(2) 无偿受赠房屋。

房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。

符合以下情形的,对当事双方不征收个人所得税:

① 房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

② 房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

③ 房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

(3) 其他特殊项目。

① 个人为单位或他人提供担保获得收入,按照“偶然所得”项目征税。

② 企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠 送礼品,个人取得的礼品收入,按照“偶然所得”项目征税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

三、所得来源地的确定

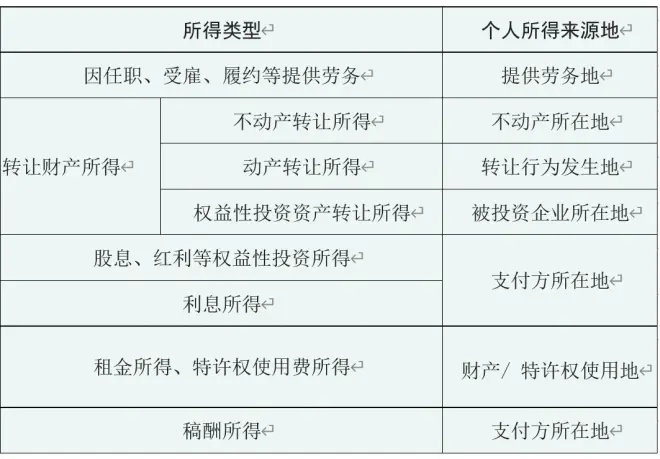

(1)除另有规定外,下列所得不论支付地点是否在中国境内,均为来源于中国境内的所得:

① 因任职、受雇、履约等而在中国境内提供劳务取得的所得;

② 转让中国境内的不动产或者在中国境内转让其他财产取得的所得;

③ 将财产出租给承租人在中国境内使用而取得的所得;

④ 许可各种特许权在中国境内使用而取得的所得;

⑤ 从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。

(2) 关于稿酬所得来源地的规定。

由境内企业、事业单位、其他组织支付或者负担的稿酬所得,为来源于境内的所得

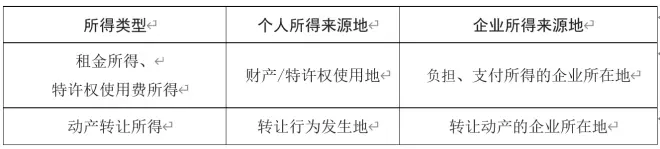

提示:注意对于企业和个人取得的租金所得、特许权使用费所得及动产转让所 得,所得来源地的规定不同,具体区别如下:

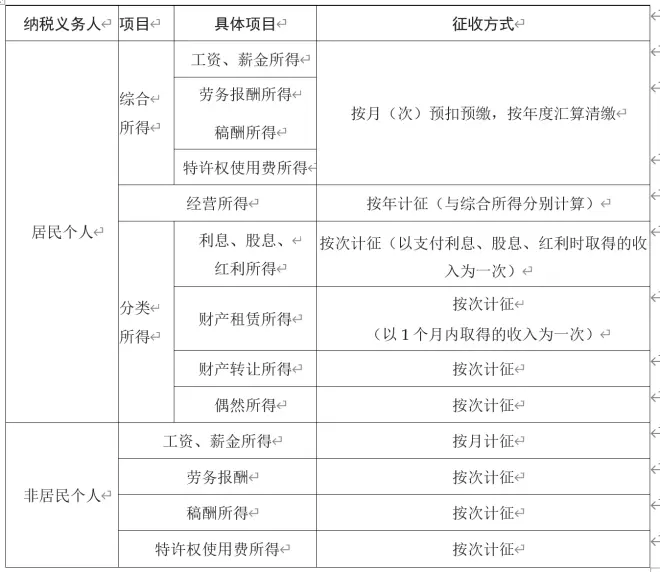

四、各所得项目的计征方式

提示:对于非居民个人取得的各项分类所得,计征方式同居民个人。

关于“次”的具体规定:

(1)劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

(2) 财产租赁所得,以一个月内取得的收入为一次。

(3) 利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

(4) 偶然所得,以每次取得该项收入为一次。