A股早报20230302:3月开门红,继续吗?

概要:

昨夜欧美股市多数小幅下跌,A股如预期所料,3月首日开门红,大票表现好于小票,全市场约68%的股票数上涨,北向资金扭转近日状态,大幅净流入超70亿,人民币汇率更是狂升近400点,资金面全面好转。

行业方面,几乎全线上涨,仅纺织服饰,医药生物,电力设备,美容护理行业下跌,计算机,通信,传媒行业涨幅居前,TMT板块在“数字经济”利好消息的刺激下,全面走强,能否持续还有待验证,但市场思维是强势无疑的,主线似乎不是很明朗。

资讯方面,制造业PMI52.6,创近23个月新高,经济全面复苏正在路上,新能源车降价潮已传导至上游电池行业,新能车行业已开始进入“淘汰赛”,小米宣布预研的固态电池技术将突破1000Wh/L,若成功,将一举解决手机电池“续航、安全”等问题。

综上,短期涨跌结构虽偏高,但在经济基本面,资金面全面回暖的支撑下,还有空间,任何的回调或将都是买点,市场主线暂时还不明朗,预期之中的大消费+上游资源类能否持续还有待观察。

以下为本人分析框架日常复盘分析等,有些枯燥,欢迎私信评论交流:

一、当前市场结构与风格如何?

1. 主要指数涨跌与估值情况

近30日(共22个交易日)以来,沪深300指数9天上涨(涨跌幅约-1.77%),中证1000指数13天上涨(涨跌幅约3.19%),沪深300有6天跑赢中证1000。近段时间市场整体表现一般,风格偏向于小盘股,短期大小盘风格已略有分化,但不明显,或仍将保持原有风格。当前沪深300、中证1000估值分别为12.11(32.23%分位数)、2.45(29.05%分位数),市场整体估值中性。

2. 全球股市状况

美股市场整体下行,表现较弱,短期累计走势较弱;欧洲市场涨跌不大;亚太市场小幅变动;俄罗斯RTS指数大幅上涨;恒生指数大涨4.21%;富时A50涨1.23%。

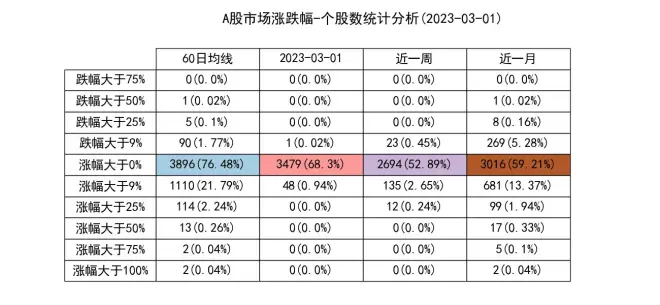

3. 个股涨跌与结构

全市场约3479只股票(68.3%)上涨,涨停(超10%)个股数约48只,市场情绪偏中性,约3896只股票(76.48%)位于其60日均线上方,市场多数股票位置偏高。

4. 市场情绪(留意持续时间)

全市场每日上涨股票数占比,最新约为68.3%,近一月平均每日约有47.93%,市情绪偏中性,仍处于该指标近一年来中位数附近,或仍将持续。

二、当前市场资金状况(风险偏好)

1. 陆港资金流向

a. 北上资金净流入约70.1亿,近7日累计净流入约-34.6资金短期内以净流出为主,能否转向还有待观察。

b. 南下资金净流入约33.95亿,近7日累计净流入约152.95短期内资金以流入主,且继续保持。

三、当前市场行业偏向如何(投资方向)?

1. 行业指数涨跌与估值情况

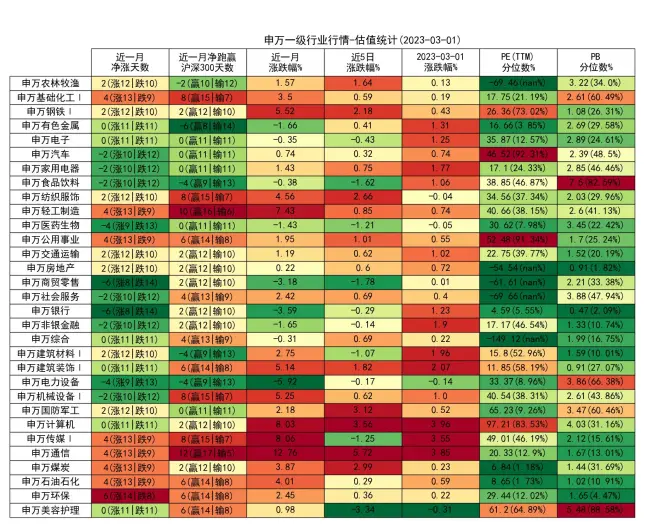

a. 当前申万一级(31)行业几乎全线上涨,仅纺织服饰,医药生物,电力设备,美容护理行业下跌,计算机,通信,传媒Ⅰ行业涨幅居前,近5日多数行业也上涨,短期表现较强。

b. 近一月以来,多数行业上涨,综合近一月涨跌天数来看,通信,轻工制造,传媒Ⅰ行业表现相对最强,电力设备,医药生物行业表现相对最弱;而从当前各行业PE、PB估值综合来看,没有估值高于75%分位数的行业,约有8大行业估值低于25%分位数,其中,银行,石油石化,综合,房地产行业低估最多。

2. 各行业成分股表现与结构

a. 申万一级行业(31)中,各行业成份股最新收盘价位于其60日均线上方的股票数占比,多数行业超50%,且有约22大行业该指标超75%,市场结构略偏高位,短期向上空间或较有限。其中,钢铁(100.0%)、计算机(94.38%)、轻工制造(92.91%)该指标相对居前,房地产(50.0%)、商贸零售(63.11%)、银行(64.29%)该指标相对靠后。

b. 从各行业成分股最新涨跌比来看,约27大行业成分股上涨数超50%,单日市场表现强劲,各大行业及其相应最大涨跌成分股统计见下表。

四、潜在的投资机会追踪

1. 国内大宗商品期货

最新[涨]幅超2%的品种:沪燃油。

最新[跌]幅超2%的品种:沪镍。

近一周[跌]幅超7%的品种:沪镍、郑强麦。

近一月[涨]幅超15%的品种:连生猪。

免责声明:本报告旨记录本人对市场的看法思考,仅供参考,不构成投资建议,据此操作,风险自负。