2022年中国骨科耗材产业链、市场规模及市场格局分析[图]

中国骨科耗材市场分析:市场规模达398亿元,同比增长16.49% [图]

近年来,我国医疗器械产业发展十分迅速,而骨科介入器材、植入器材和人工器官等高值医疗器械也呈现快速增长态势。医疗器械行业是我国的高新技术产业之一,为推动行业的健康有序发展,有关部门从企业准入、产品准入、售后监督等多方面对骨科耗材相关行业的生产和经营实施严格管理。

骨科耗材行业相关标准

资料来源:共研网整理

骨科耗材行业上游包括金属材料、生物陶瓷、高分子材料等产业,上游产业为骨科耗材行业提供生产所需的原材料、工艺技术、相关设备等。上游产业链的原材料供给规模、材料价格、工艺水平对骨科耗材行业存在重大影响做。骨科耗材行业下游主要应用于综合医院和骨科专科医院等行业,下游市场的规模发展为骨科耗材行业创造了可观的新增市场容量,同时下游产业的结构升级,有助于驱动骨科耗材行业技术进步。

骨科耗材行业产业链

资料来源:共研网整理

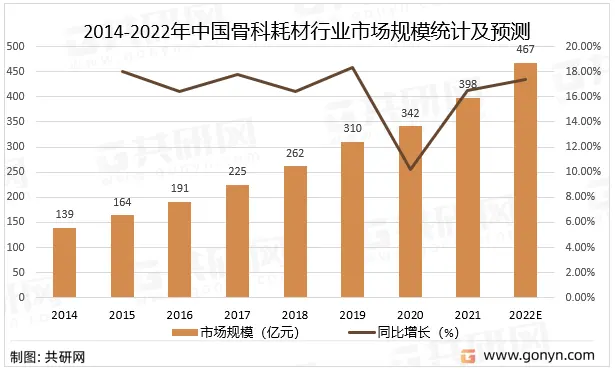

随着我国居民可支配收入的不断增长、人口老龄化、医疗护理观念的转变和医保覆盖范围的扩大,我国骨科耗材市场需求不断增加,我国骨科耗材行业市场规模快速增长,2021年中国骨科耗材行业市场规模达398亿元,同比增长16.49%,预计2022年中国骨科耗材行业市场规模将达到467亿元。

2014-2022年中国骨科耗材行业市场规模统计及预测

资料来源:共研网整理

目前,我国骨科耗材市场形成了三梯队的竞争格局,第一梯队以强生、史塞克、美敦力等外资品牌为主,第二梯队以威高骨科、大博医疗、爱康医疗、三友医疗、凯利泰等国内企业为主,第三梯队为数量较多的中小企业。国内骨科耗材品牌企业市场份额落后于外资企业,高端市场几乎被国外企业占领。不过,随着国内企业不断加大研发和生产技术的投资力度,并依靠成本和渠道优势逐步抢占市场。而外资企业也通过直接投资建厂、合资或收购等方式加快在中国骨科耗材市场的本土化进程。

我国骨科耗材市场竞争格局

资料来源:共研网整理

更多本行业详细的研究分析见共研网《2023-2029年中国骨科耗材行业全景调研及投资可行性报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。