全球吸尘器市场规模有望于2028年达到154亿美元

吸尘器市场调查,全球吸尘器市场规模有望于2028年达到154亿美元

吸尘器属于生活电器行业中的细分清洁电器行业,是清洁类家电的代表。吸尘器的主要部件包括电机、风机、滤尘器、刷头和喉管等。其工作原理是利用电机的高速运转,驱动风叶组旋转使吸尘器内部产生局部真空,从而造成内部和外部压力差;在此压力差的作用下,外部被起尘装置(吸嘴或刷座)打起的尘埃和脏物等被吸入桶体内,空气则经过滤网净化后排出,从而达到除尘清洁的目的。

所指的通常是真空吸尘器,是一种利用气体泵制造部分真空,产生吸力并将地板或其他位置的灰尘吸起的装置。是多数发达国家的家庭中所经常拥有的一种日常家电之一,功能是吸尘及纸屑、头发、微尘等干燥的细小物件。按结构可分为桶式、立式、卧式和便携式。由于本次报告所涉及到的吸尘器仅限家用,故桶式的商用吸尘器不纳入统计范围。

在过去几十年里,包括吸尘器在内的清洁类小家电一直属于非核心类家电品类。随着消费升级的逐步完成,大型家电产品市场日趋饱和,以及人们对于室内环境质量要求提高和健康意识提升,吸尘器等清洁类小家电成为改善生活的重要工具,逐步成为必需品,行业将迎来一个繁荣的消费升级周期。

未来,随着消费者对吸尘器产品的功能、外观等要求提高,吸尘器行业品类结构将不断调整,细分产品将不断增多,行业向健康绿色化、节能高效化和智能集成化方向发展。

随着经济的不断发展和人民生活水平的提高,吸尘器等清洁类小家电的需求稳步提升。从国内需求潜力看,受持续不断的新冠疫情催化,居民对室内清洁环境的需求增加,预计吸尘器市场仍将保持稳步增长。且与欧美等世界发达国家或地区相比,国内清洁小家电的市场渗透率较低,未来仍有巨大的成长空间。同时,随着互联网技术的不断发展,我国互联网用户数量不断扩大,渗透率较高,线上购物成为较为主流的购买渠道。而互联网用户群体与智能家居的使用群体具有相似特征,在一定程度上具有重合性,线上渠道已成为吸尘器市场的重要销售渠道。

随着近几年电商行业的飞速发展、国家产业政策的大力鼓励和资本支持力度不断增强,信息化水平及配套物流基础设施不断发展,家用电器与电商模式的融合不断深入。与此同时,受城镇化进程的发展、家庭人均收入的增长以及产业技术革新带来的升级需求等多方面因素的影响,中国吸尘器行业的消费需求较为旺盛。2021年和2022年,我国吸尘器市场销售量分别突破了1425万台和1612万台。过去的一年,由于宅家时间增长以及家庭清洁需求的增加,吸尘器品类销量不降反升,销售额同比增长12.66%,销售量同比增长13.11%,增速领跑于其他环境家电品类。一方面,吸尘器品类在电商渠道销售占比较高,受疫情影响较小;另一方面,吸尘器属于二次增长品类,当下市场渗透率不高,仍处于快速普及阶段。

从行业端来看,这是长期消费升级背景叠加短期疫情催化、直播电商催化的结果。全球吸尘器市场规模自 2017年起开始高速扩张,2017年至 2021 年销售量复合增长率高达7.75%,2021年全球市场规模达到7759万台。分地区来看,美国是全球吸尘器销量最高的国家,2021年占据全球吸尘器总销量的 23.74%;欧洲地区和中国则分别以28.08%和18.37%紧随其后。近五年,亚太地区持续扩张,增长主要来自中国和东南亚国家。从吸尘器的保有量来看,北美、西欧等成熟市场保有量较高,2019 年美国吸尘器保有量高达 176.5 台/百户,位居全球第一;北美、日韩、西欧多国保有量均超80台/百户。而中国2019年吸尘器保有量仅为8台/百户,处于普及初期,距成熟市场水平仍有较大成长空间。

当前,全球吸尘器行业的参与者众多,吸尘器专业品牌、扫地机器人专业品牌、综合家电品牌纷纷涌入。当前,Shark、戴森等吸尘器品牌已经开始进行品类延伸,iRobot、科沃斯等扫地机器人品牌更专注于原产品领域,而美的、海尔等综合家电品牌已全面进军清洁小家电领域。从内外资角度来看,欧美系品牌仍占据市场优势。知名品牌包括美国必胜(Bissell)、美国德沃(Dirt Devil)(属于TTI)、英国戴森(Dyson)、瑞典伊莱克斯(Electrolux)等。其中,戴森专注高端路线,其产品定价为市场最高,差异化战略的成功实施使得戴森的消费者缺乏市面上同类型的产品进行比价,议价能力低;而德沃则凭借其创新的营销手法与时尚的产品设计风靡全球市场。

2022年全球吸尘器销售额份额前4厂商分别为戴森(18.24%)、TTI(7.32%)、伊莱克斯(7.01%)、Shark(5.65%),CR3约为32.57%。全球其他领先厂商包括Bissell、松下、石头科技、美诺、飞利浦、美的、博世、莱克、Stanley Black & Decker、海尔、Neato Robotics、苏泊尔、德尔玛等。全球吸尘器行业处于快速发展阶段,供给和需求端均呈现较大程度增长, 并起到相互促进的作用。

一方面,巨大的市场发展空间吸引越来越多的公司进入家庭服务机器人行业,尤其是智能扫地机器人领域,市场参与者包括智能扫地机器人公司以及传统家电公司等。各企业通过研发投入和技术革新不断进行产品线创新,同时实现大规模生产,使得市场供给量增加。

另一方面,随着居民生活水平的提高,人们消费观念和习惯的改变带来消费升级,消费者尤其是年轻一代对智能产品替代繁琐家务劳动的需求日趋强烈,这激发了对智能扫地机器人产品的需求增长。长期来看,吸尘器行业的供给与需求将保持持续增长态势。预测期间,全球吸尘器市场规模有望于2028年达到154亿美元左右,未来全球吸尘器市场红利最为突出的将是吸尘器保有量较高的发达国家,以及人口基数大且普及率快速提升的中国,中国市场规模有望达到 37.7亿美元, 且国内外同处爆发期。

以上数据信息来源恒州博智调研机构出版的【2022-2028全球与中国吸尘器市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场吸尘器的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2017至2021年,预测数据为2022至2028年。

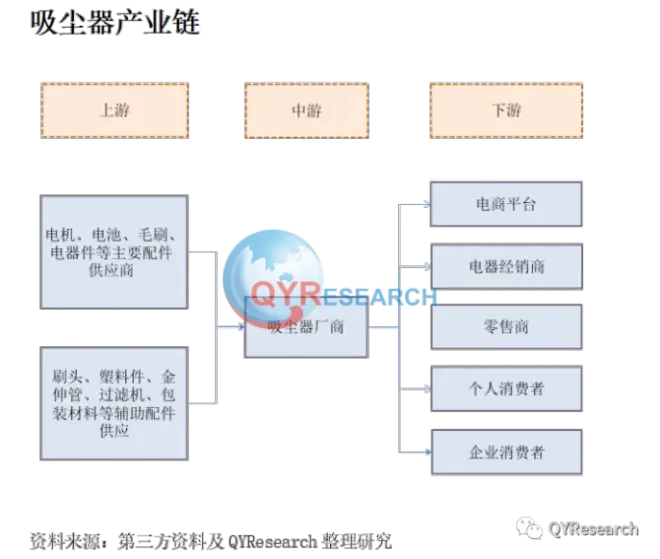

第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等第2章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2017-2028年)第3章:全球范围内吸尘器主要厂商竞争分析,主要包括吸尘器产能、销量、收入、市场份额、价格、产地及行业集中度分析第4章:全球吸尘器主要地区分析,包括销量、销售收入等第5章:全球吸尘器主要厂商基本情况介绍,包括公司简介、品牌商标、员工人数、企业所属国家、吸尘器产品型号、销量、收入、价格及最新动态等第6章:全球不同类型吸尘器销量、收入、价格及份额等第7章:产业链、上下游分析、销售渠道分析等 第8章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等 第9章:中国市场吸尘器进出口分析 第10章:报告结论

详情内容请参考恒州博智(QYResearch)调研机构出版的完整版报告,如感兴趣了解需申请报告样本请联系客服或登陆QY官网申请。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。