驱动芯片行业报告:面板复苏自下而上传导,供应链本土化势不可挡

报告出品方:中银证券

以下为报告原文节选

------

显示驱动芯片 DDIC 是面板的“大脑”

LCD 和 OLED 主导显示市场,MICRO LED 蓄势待发显示技术可以实现将电信号转换为视觉信号的效果。目前显示技术已经完成从阴极射线显示技术(CRT)向平板显示技术(FPD)的升级。而平板显示技术(FPD)也拓展出液晶显示(LCD)、有机发光二极管显示(OLED)、发光二极管显示器(Micro LED)等多条技术路线。

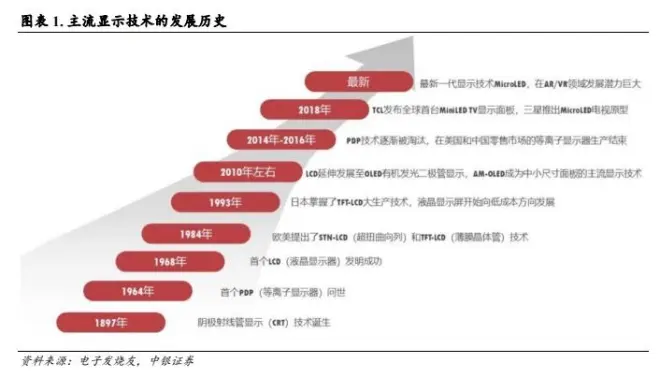

第一代显示技术 CRT 在发光屏幕上用不同颜色(RGB)的荧光粉按照一定的规律进行排列,一组RGB 作为一个像素。阴极二极管通过电子束激发 RGB 荧光粉,从而达到图像显示的效果。因为荧光粉被点亮后很快会熄灭,所以电子枪必须循环地激发这些 RGB 像素点。CRT 技术像素间距大,显示效果欠佳。

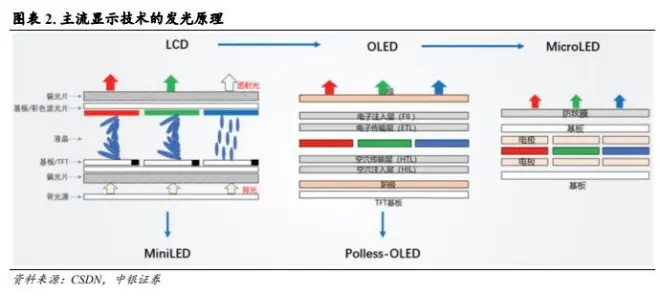

第二代显示技术 LCD 利用外部光源(背光模组)发光,外加电场可以控制液晶层的偏转方向,进而影响光的偏转方向,白光穿过滤光片和偏光片后实现单个像素组(RGB)的颜色。LCD 是目前最主流的显示技术之一。

第三代显示技术 OLED 通过掩模版将有机发光材料以子像素为单位蒸镀至基板上。有机发光材料通电后可以实现自发光,从而实现单个像素组(RGB)的颜色。OLED 显示技术像素密度高,色彩还原度好,视觉感受上更加鲜艳。

Mini LED 技术是第二代显示技术 LCD 的升级版本。Mini LED 将传统 LCD 背光模组的 LED 灯珠缩小,从而实现更为精细和密集的背光分区、更高的亮度和对比度。和 OLED 相比,Mini LED 没有“烧屏”的缺点,并且具备成本优势。

下一代显示技术 Micro LED 对 LED 结构进行薄膜化、微小化、阵列化,将 LED 尺寸缩小到 1~10微米,再通过巨量转移技术将微米级别的 RGB 三色 Micro LED 芯片转移至基板上。Micro LED 芯片通电后可以实现自发光,从而实现单个像素组(RGB)的颜色。

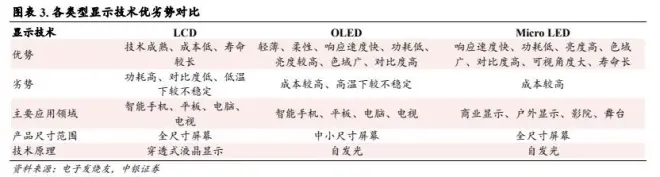

LCD 是目前性价比最高、使用最为普遍、保有量和出货量最多的技术产品。LCD 使用无机材料,各项技术都非常成熟,使用寿命长,而且无频闪,护眼效果明显。但是 LCD 色彩表现并不突出,始终处于激发状态,不能达到完全的黑,背光还存在漏光的问题。

OLED 技术使用有机材料,可视角度大、响应速度快、亮度较高、色域广、对比度高、无残影、无拖尾。OLED 面板的柔韧性还可以实现卷曲、透明、折叠等形态。但是 OLED 技术成本较高、发热量大,寿命低,容易烧屏。

Micro LED 因为芯片尺寸较小、集成度高、自发光的特点,与 LCD 和 OLED 相比,在亮度、分辨率、对比度、能耗、使用寿命、响应速度和热稳定性等方面具有更大的优势。但是 Micro LED 因为巨量转移技术不够成熟,成本限制了技术的发展速度。

目前 LCD 和 OLED 依然是显示技术的主流。根据群智咨询初步统计,2022 年全球 a-Si LCD 面板营收规模约为 524 亿美金,占全球显示面板营收约 52%;LTPS LCD 面板营收规模约为 110 亿美金,占全球显示面板营收约 11%;OLED 面板(LTPS AMOLED 和 Oxide AMOLED)营收规模约为 352亿美元,占全球显示面板营收约 35%。

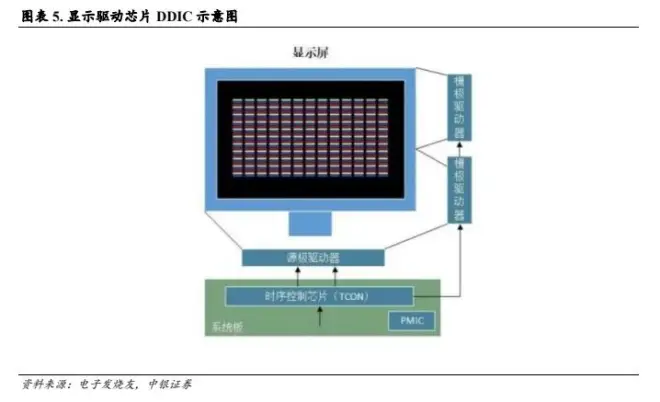

显示驱动芯片 DDIC 是面板的控制中枢显示驱动芯片 DDIC(Display Driver IC)是面板的主要控制元件之一。DDIC 通过电信号的形式向显示面板发送驱动信号和数据,继而实现对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上显现。

一套完整的显示驱动解决方案一般由栅极驱动器、源极驱动器、时序控制芯片、显示器电源管理芯片(PMIC)组成。栅极驱动器和源极驱动器统称为显示驱动芯片。

时序控制器芯片 TCON(Timer Controller)负责控制栅极驱动器 Gate IC 和源极驱动器 Source IC。

Gate IC 负责每一列晶体管的开关,只有当晶体管打开时,Source IC 才能够通过电压控制单个像素点的亮度、灰阶、色彩等。

按显示技术区分,DDIC 可以分为 LCD DDIC、OLED DDIC、Mini LED DDIC、Micro LED DDIC等。

LCD DDIC 集成了电阻、调节器、比较器和功率晶体管等部件,为 LCD 显示屏提供稳定的电压驱动信号,以控制每个像素的光线强度和色彩,从而在 LCD 显示屏上呈现不同深浅的颜色组合画面,进而保证显示画面的均匀性和稳定性。OLED DDIC 主要通过向 OLED 单元背后的薄膜晶体管(TFT)发送指令的方式,实现对 OLED 发光单元的开关控制。与 LCD 电压驱动方式不同,OLED中,亮度是由通过 OLED 自身的电流决定的。因此在 OLED 像素驱动中,须将电压信号转化为电流信号。

按分辨率区分,DDIC 可以分为 HD DDIC、FHD DDIC、4K DDIC、8K DDIC 等。

终端所需 DDIC 数量和面板尺寸大小、分辨率高低成正比。面板尺寸越大,分辨率越高,所需的DDIC 数量越多。随着面板的屏幕尺寸继续增加,分辨率继续提高,色域要求继续提升,每台终端产品所需的 DDIC 数量还将进一步增长。

按整合度区分,DDIC 可以分为整合型 DDIC、分离型 DDIC 等。

在分离型架构中,TCON 独立于 Driver IC 设计在 PCB 上,Source IC 和 Gate IC 分别绑定在玻璃侧边和底部。TCON 输出 Display Data、Source Control 和 Gate Control 信号,通过 PCB、FPC 和玻璃基板走向,分别传输给 Source IC 和 Gate IC。Source IC 和 Gate IC 分别通过玻璃基板走线向 Display Area(显示区域)传输电压信号驱动显示面板工作。

随着面板制造技术的进步和市场需求的推动,面板厂逐步引入集成栅极驱动电路(GIA,Gate Driver in Array)技术,将 Gate IC 和 Source IC 进行整合,可以有效减少空间占用。集成栅极驱动电路仅输入少量 GIA Timing 信号,就可以输出多路 Gate 控制信号。目前集成栅极驱动电路方案已经广泛应用在智能手机、智能手表等低功耗显示场景。

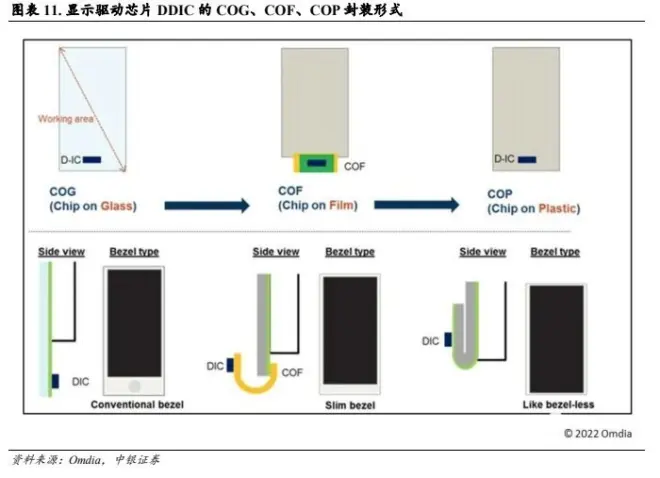

按封装形式区分,DDIC 可以分为 COG(Chip On Glass)、COF(Chip On Flex 或 Chip On Film)、COP(Chip On Plastic)等。

COG 是将 DDIC 封装在屏幕玻璃表面上,该技术成本低、良率高,但是边框较宽。COF 是将 DDIC封装在屏幕和主板之间的 FPC 排线上,该技术可以实现“超窄边框”的效果。COP 仅适用于 OLED屏幕,该技术通过可弯折塑料基材连接 DDIC 和 FPC,从而实现“无边框”的效果。

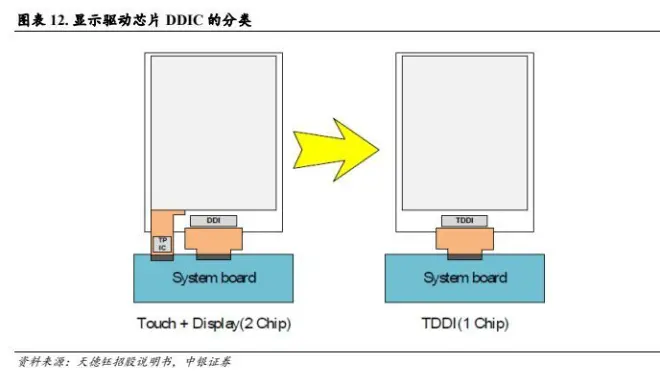

按集成功能区分,DDIC 可以分为 Touch + Display、TDDI(Touch and Display Driver Integration)等。

TDDI 即触控与显示驱动集成芯片,是将触控芯片 Touch 和显示驱动芯片 Driver 集成到一颗芯片中。

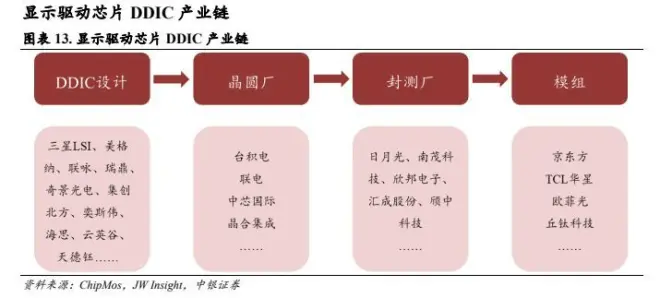

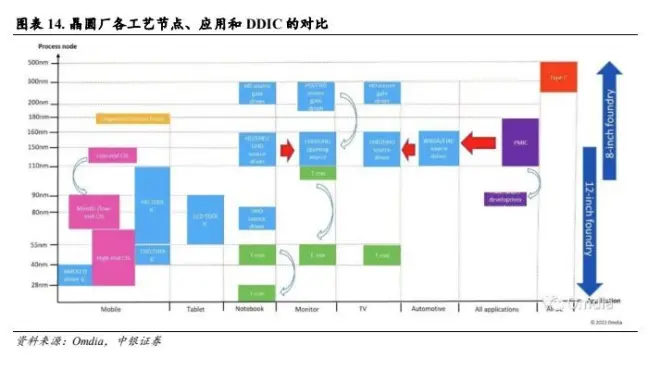

显示驱动芯片 DDIC 产业链由芯片设计、晶圆代工、芯片封测、模组组装构成。因为显示产品具有多样性,所以其对应 DDIC 需求的工艺节点覆盖范围也比较广,涵盖 28nm~300nm。

不同 DDIC 工艺节点可以归纳如下:大尺寸 HD LCD DDIC 为 200nm~300nm;大尺寸 FHD LCD DDIC 为 110nm~160nm; 大 尺 寸 UHD LCD DDIC 为 55nm~90nm ; 小 尺 寸 LCD TDDI 为55nm~90nm;小尺寸 HD LCD TDDI 为 55nm~110nm;小尺寸 FHD LCD TDDI 为 40nm~55nm;HD OLED DDIC 为 28~40nm。

新应用、新规格、“OLED”三线拉动 DDIC 需求

全球显示驱动芯片 DDIC 需求有望在 2023 年反弹

全球显示驱动芯片 DDIC 市场规模有望在 2023 年反弹。根据 JW Insight 数据,2021 年全球显示驱动芯片 DDIC(含 DDI 和 TDDI)市场规模约 135 亿美元,同比增长 57.0%。2021 年因为全球半导体普遍存在缺芯涨价的情况,所以全球 DDIC 市场规模上升的主要推动力是价格上涨。预计 2022年,因为终端需求不足,全球 DDIC 市场规模将下降 5.9%至 127 亿美元。预计 2023 年,全球DDIC 市场规模将反弹 4.7%至 133 亿美元。

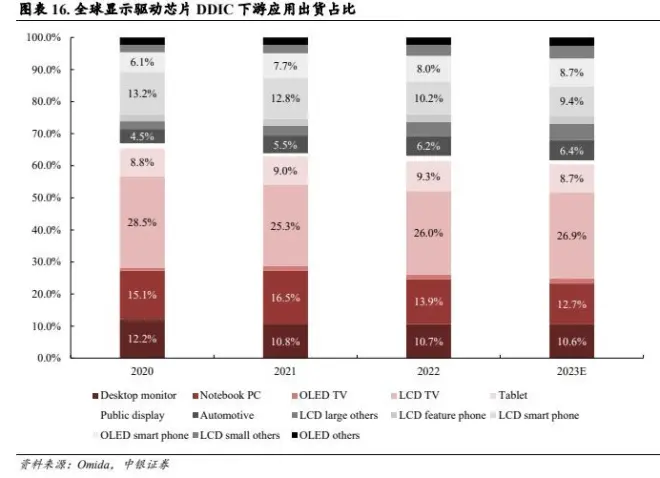

根据 Omdia 数据,2022 年全球显示驱动芯片 DDIC 的需求量为 79.5 亿颗,同比下降 10%。2022 年受到俄乌冲突、通货膨胀、经济前景不确定、超额预订和库存问题的影响,2022 年的显示驱动芯片市场有明显下滑。根据 Omdia 数据,2022 年大尺寸 DDIC 约占总需求的 69%,其中液晶电视DDIC 占大尺寸 DDIC 的 38%。2022 年中小尺寸 DDIC 约占总需求的 31%,其中智能手机 DDIC 占中小尺寸 DDIC 的 18%。随着高分辨率电视面板的渗透率不断提升,以及 OLED 智能手机的增长恢复,Omdia 预计 2023 年全球 DDIC 的需求量将恢复至 79.8 亿颗。

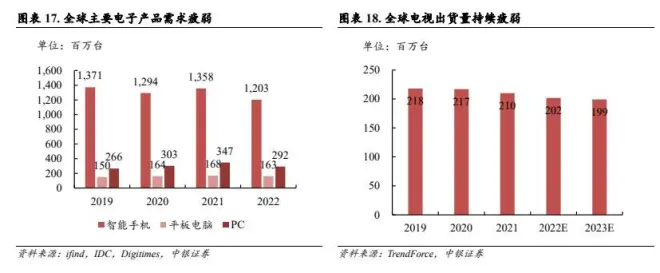

新应用为显示驱动芯片 DDIC 带来增量市场目前智能手机、平板电脑、PC 和电视等屏幕的载体依然是 DDIC 下游需求的主要来源。根据 IDC数据,2022 年全球智能手机、平板电脑、PC 的出货量分别为 12.03、1.63、2.92 亿部(台),同比均下滑。根据 TrendForce 预估,2022 年全球电视出货量为 2.02 亿台,自 2019 年起连续 3 年下滑。

智能手机、平板电脑、PC 和电视已经进入产品生命周期的稳定期。

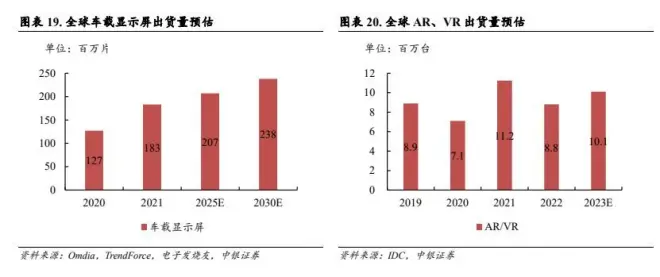

车载显示屏是 DDIC 下游增量市场之一。根据 TrendForce 预估,未来几年汽车中控屏的需求增幅可能比较小,但是以后视镜、HUD 抬头显示为主的车载显示屏应用将会进入高速增长期。

TrendForce 预计 2021~2026 年车用显示芯片产值将以 10 倍以上的速度增长。此外,AR、VR 等新型显示应用产品的增长也将为屏幕市场贡献增量。根据 IDC 预估,2023 年全球 AR、VR 出货量将达到 1,010 万台,同比增长约 14.8%。2023 年 6 月 6 日,苹果在 WWDC 大会上发布旗下首个 MR(混合现实)头显设备 Vision Pro。Vision Pro 搭载超高分辨率显示系统,将2300 万像素置于两个显示屏中。我们预计随着 AR、VR 新应用的发展,相关超高分辨率显示系统也将为 DDIC 市场带来增量。

大尺寸液晶面板规格升级,加快 DDIC 技术迭代

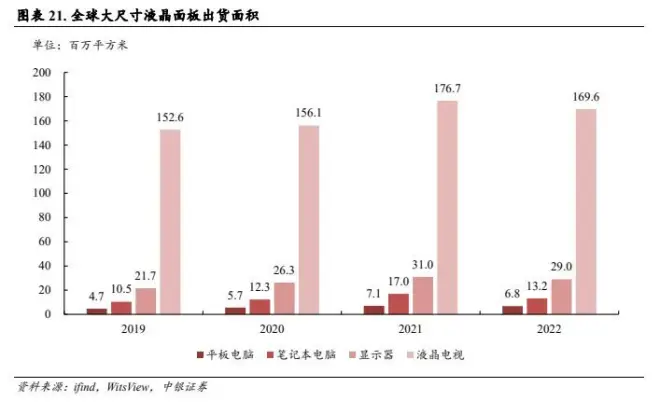

全球大尺寸液晶面板产品以电视为主。根据 WitsView 数据,2022 年全球液晶电视面板出货面积约1.70 亿平方米,约占大尺寸液晶面板出货面积的 77.6%;2022 年全球液晶显示器面板出货面积约2,900 万平方米,约占大尺寸液晶面板出货面积的 13.3%;2022 年全球液晶笔记本电脑面板和液晶平板电脑面板出货面积约 1,320 和 680 万平方米,占大尺寸液晶面板出货面积不足 10%。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

科技 / 电子 / 半导体 /

人工智能 | Ai产业 | Ai芯片 | 智能家居 | 智能音箱 | 智能语音 | 智能家电 | 智能照明 | 智能马桶 | 智能终端 | 智能门锁 | 智能手机 | 可穿戴设备 |半导体 | 芯片产业 | 第三代半导体 | 蓝牙 | 晶圆 | 功率半导体 | 5G | GA射频 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圆 | 封装封测 | 显示器 | LED | OLED | LED封装 | LED芯片 | LED照明 | 柔性折叠屏 | 电子元器件 | 光电子 | 消费电子 | 电子FPC | 电路板 | 集成电路 | 元宇宙 | 区块链 | NFT数字藏品 | 虚拟货币 | 比特币 | 数字货币 | 资产管理 | 保险行业 | 保险科技 | 财产保险 |