VR/AR行业分析报告:市场规模、商业模式及相关公司

01

相关定义

1、XR

XR(Extended Reality),即扩展现实技术,包括 VR、AR 及 MR 等多种形式,是指通过计算机技术和穿戴设备产生的一个真实与虚拟结合、可人机交互的环境。未来,随着 5G 等网络基础设施逐步完善,XR 技术的普及有望成为大势所趋,以实现虚拟与现实的完美融合。

2、VR

VR (Virtual Reality),即虚拟现实技术,是指利用计算机设备创建一个三维空间的虚拟世界。具体来说,VR 虚拟世界是一种基于多源信息融合的、交互式的三维动态视景和实体行为的系统仿真,提供给用户逼真的视觉、听觉、触觉等感官模拟体验,可让用户如同身临其境一般,及时、没有限制地观察三维空间内的事物。

简单说就是,看到的场景和人物全是假的,VR 是把你的意识代入了一个虚拟的世界。

3、AR

AR(Augmented Reality),即增强现实技术,是一种将计算机构建的虚拟物体、场景或系统提示信息(包括文字、图像、视频和 3D 模型)叠加到真实场景之上的技术。AR 技术下“真实世界+数字化信息”的虚实整合方式能够让现实环境更加丰富,用户由此能够获得更多实体物件无法提供的资讯,进而加强虚实结合的实时视觉效果与沉浸式互动体验感。

简单说就是,看到的场景和人物一部分是真一部分是假,AR 是把虚拟的信息带入到现实世界中。

4、MR

MR(Mixed Reality),即混合现实技术,包括 VR 与 AR。MR 更加强调虚拟物件与实体环境的结合度,将现实世界和虚拟世界合并进而产生新的可视化环境,用户能够在新的可视化环境里实现与物理和数字对象的共存,并进行实时互动。

02

行业历史发展阶段回顾

截至目前,XR 行业发展经历了技术萌芽期、期望膨胀期、低谷期、复苏期和成长期五个阶段:

1、技术萌芽期(1968-2012 年):

1968 年,美国计算机图形学之父 Ivan Sutherian 组织开发了第一个计算机图形驱动的头盔显示器及头部追踪系统,标志着 XR 有形商品出现,XR 进入技术萌芽期,产业界早期风险投资项目出现。

2、期望膨胀期(2012-2016 年):

2012 年,Oculus Rift 惊艳亮相,人们第一次意识到消费级 VR 产品的可能性,增强现实型穿戴式眼镜 Google Project Glass 问世,行业进入期望膨胀期,XR 创新井喷,硬件产品持续推出,产业界出现大量玩家,知名企业开始收购行业领先项目。

3、低谷期(2016-2019 年):

2016 年,随着设备大量涌现,内容短板逐渐凸显,同时,缺乏技术竞争力的企业逐渐失去资本造血,行业进入低谷期。2017 年起,行业逐步推进市场出清、硬件迭代和内容积累,苹果、谷歌、百度等大厂开启尝试,ARcore 等内容开发平台推出。

4、复苏期(2019-2021 上半年):

2019 年,Oculus Quest 发售,VR 游戏 Beat Saber 销量超过 100 万份,行业进入复苏期。Oculus Quest2 等消费级硬件出现,《Half-life:Alyx》等爆款内容不断增多,硬件内容生态不断完善,渗透率加速提高。

5、成长期(2021 下半年-至今):

2021 下半年,元宇宙概念掀起新的产业浪潮,带动XR 行业进入成长期,Meta、苹果、字节跳动、华为等国内外头部厂商迅速加快XR 业务布局。

03

政策环境

据 VR 陀螺的相关数据统计,2021 年至 2022 年上半年,我国国家层面出台的 XR 行业政策共计 49条,地方层面出台的 XR 行业政策共计 469 条。从政策细分领域来看,整体产业、教育培训、文化旅游、商贸、医疗健康和工业生产是文件出台相对密集的领域。

04

产业链分析

1、VR/AR 产业链可分为四大板块

目前的 VR/AR 的产业链主要包括硬件、软件、内容和应用四大板块:

硬件:硬件产业链包括核心元器件,感知交互,终端,配套外设等。其中,终端包括 VR 和 AR,终端的生产方式包括了 ODM 和 OEM。核心器件主要包括芯片、显示屏幕、光学器件等。例如,高通 XR2 芯片是目前主流选择,是基于高通骁龙 865芯片的优化和定制,VR 一体机大部分都采用了高通的方案,AR 既有 XR 系列芯片的终端,也有部分终端采用了可穿戴芯片。与手机产业链相比,相对独立的模块主要是感知交互模块。

软件:软件包括系统软件和工具软件。软件包括了操作系统和 UI,工具软件主要是SDK、开发引擎、建模工具、渲染软件等。操作系统以基于安卓系统二次开发为主,芯片大部分采用高通 XR2。开发平台典型的如高通 Spaces 平台专注为高通芯片驱动的头显提供开发工具,可以提供空间定位、手势追踪、环境识别 SDK 等。开发引擎包括了以 Unity(Unity Mars)和 Unreal 为代表的专业开发引擎,以 Roblox、代码乾坤为代表的 UGC 引擎。SDK 常见的有 Google-AR Core、Apple-AR Kit、华为-AR Engine、百度-VR suite、Oculus- Developer Hub。

内容:内容包括内容制作和分发等。内容制作方面具体包括了游戏、影视、直播、社交等。分发主要是内容分发平台,Steam 平台作为最早的 VR 内容平台,内容审核较为宽松,也是目前内容最多的平台。

应用:应用包括了消费端的应用和企业端的应用。企业端常见的应用有医疗健康、教育培训、军事安防、工业生产等行业。消费端的应用仍然以娱乐为主。

2、VR 上游

(1)成本拆分:芯片占比最高

以 Meta Quest 2 为例,其 BOM 成本约为299 美元,其中芯片成本为 135-150 美元,占比最高达 50%;光学元器件 18-30 美元,占比 6-10%;显示屏 60-75 美元,占比约 20-25%;其他零部件占比 10-15%;整机组装 9-15 美元,占比 3-5%。

(2)光学:现阶段菲涅尔透镜方案应用较多,Pancake 方案有望逐步成为主流

现阶段菲涅尔透镜是成熟的主流方案,主流 VR 头显 Quest2、PicoNeo3、爱奇艺奇遇 3 等热门产品均采用菲涅尔方案。但该方案的核心缺陷在于存在光学模组较厚、体积重、边缘画质下降等问题,影响使用体验。目前 VR 头显正从菲涅尔方案向 Pancake 方案过渡,22 年上半年 arpara、佳能、松下、Gloture 发布的机型均采用了 Pancake 方案。

(3)显示:分辨率从 4K 向 5K 升级,显示屏逐步从 Fast-LCD 向 MiniLED和 Micro-OLED 过渡

1)分辨率方面,目前消费端 VR 4K 分辨率为主流,Quest2 和 PicoNeo3 都是 4K 分辨率。同时存在 4K 向 5K 升级的趋势,22 年上半年发布的 Simula One、arpara AIO VR、索尼 PS VR2都已实现 5K 分辨率,小派新品甚至升级至 6K,VRgineers 新产品作为B 端产品,分辨率高达 8K。

2)显示屏方面,2018 年京东方研发出 VR专用屏 Fast-LCD,并成功应用于华为 VR2、Meta Go 等产品,并凭借低成本优势迅速成为当前 VR 显示的主流,但也存在分辨率不足、饱和度低、光效低、屏幕不易弯曲等问题。Micro-OLED 采用自发光,在亮度、分辨率和反应速度等方面优势显著,是 Pancake 方案的首选(Pancake 方案光学效率较低,需要更高亮度屏幕)。但现阶段Micro-OLED 应用存在成本较高的问题,MiniLED 由于具备较好的性价比和清晰度,是当前主流应用方案。显示器主要有京东方、深天马等国内行业龙头。

(4)芯片:国内产品有差距

以高通骁龙 865 为基础的 XR2芯片是目前 VR 一体机的绝对主力芯片,统治了 2000-4000 元级消费级VR 一体机;中低端机使用传统手机 SOC,性能满足要求,成本也比较低;目前国产芯片与国外存在较大差距,2020 年电信天翼小 V 一体机使用了全志 VR9 芯片,但仅主打低端观影功能;Dream Glass 4K 则使用了瑞芯微 Mali-T864 GPU,虽然在性能上与高通 XR2 尚有较大差距,但国产芯片已在 VR/AR 领域突围。此外,XR2 芯片的性能已有大幅提升,但在一体机上运行大型游戏,效果全开仍然有些吃力,并且随着未来分辨率的提高、刷新率的提高,对渲染、运算、存储等处理要求还会不断增加,预计 VR 芯片算力提升是大势所趋。中长期来看,随着 5G云计算的引入,有望减轻终端设备算力的要求,部分运算可在云端完成,这也为国产芯片提供了弯道超车的机会。在 VR 芯片领域,国内有瑞芯微、全志科技成为一体机 SoC 的解决方案供应商;韦尔股份、晶方科技凭借多年在智能手机、车载等摄像头领域的布局积累,业务拓展至 VRCIS 领域。

(5)感知交互:头手 6DoF、眼动追踪逐渐成为标配

与 3DoF 相比,6DoF具备三维空间交互特性,沉浸交互感更强,更适合游戏和社交。VR 头显 6DoF 交互包括头部 6DoF 和手柄 6DoF, Quest2、PicoNeo3、爱奇艺奇遇 3、Pimax Reality 等主流产品均支持头部和手柄 6DoF,22年上半年新发布的 9 款产品中,有 6 款支持头手 6DoF。此外,眼动追踪也是各大厂商布局焦点,22 年上半年有五款产品支持眼动追踪,Meta 下一代产品也将搭载眼动追踪技术,该技术能够实现注视点高精度渲染、眼动交互等功能,用户体验更自然且能有效降低能耗。感知交互功能的实现需要芯片算法和各类传感器支持,在传感器环节,歌尔股份主要布局声学传感器,韦尔股份则在眼动追踪和手势跟踪领域有布局。

(6)整机组装:歌尔深度绑定 VR 大客户

歌尔已与 VR 行业龙头厂商达成长期深度合作,包括 Meta、索尼、HTC、Pico、华为、爱奇艺、三星等。目前,Meta Quest2 由歌尔独家代工,歌尔代工的中高端 VR 头显出货量占全球总量一半以上,已经成为出货量最大的 VR 代工厂商。市占率前 3 的 Meta、Pico、索尼从第一代 VR产品开始,一直与歌尔合作至今。多年的合作经验积累,使歌尔深入了解各厂商的 VR 设计理念、对子系统/功能的要求与发展方向,从而能在一定程度上做到提前研发、改进适配的零组件、完善算法解决方案和系统集成方案。

3、AR 上游

AR 产业链与 VR 产业链相似度较高:

(1)芯片:高通骁龙芯片仍是主力,国产芯片有差距

主流 AR 产品Quest2、PicoNeo3 等多使用高通骁龙芯片,22 年上半年发布或上市的AR 眼镜,大部分采用高通骁龙芯片。影目科技 INMO X 首次使用紫光展锐 T770 芯片,T770 是全球首款 6nm 制程 5G 芯片,采用 8 核心架构,包括四个 A76 核心、四个 A55 核心,同时集成四个 Mali-G7GPU图形核心,770 具有四核 ISP,能实现 4K@60fps 编解码能力、120Hz高频率刷新,支持 108MP 传感器。

(2)显示:Micro-OLED 屏迎来规模化应用

目前 Micro-OLED 屏幕与自由曲面和 BirdBath 光学方案搭配较多,因自由曲面和 BirdBath 光损较低,1080P 分辨率 Micro-OLED 成熟稳定,成为自由曲面和 BirdBath 黄金搭档,22 年上半年发布的 AR 新产品普遍搭载 Micro-OLED 屏。而光波导方案对亮度要求高,Micro-OLED 在亮度上很难满足光波导方案需求,现阶段 LCOS、DLP 方案与光波导搭配较多。

(3)光学:升级路径明确,光波导为发展方向

由于 AR 眼镜既要看到外部的真实世界,也要看到虚拟信息,需要多加一个或一组光学组合器,通过“层叠”的形式,将虚拟信息和真实场景融为一体,互相补充,因此光学组件成本占比也较高。以 Hololens 为例,该产品具备全息处理模块、2 个光导透明全息透镜、2 个 LCOS 微型投影、6 个摄像头等,其中,全息透镜和高清光引擎两大光学组件成本占比高达 47%,因此,未来 AR 市场放量将带动对上游光学元组件的强劲需求。目前主流的光学方案主要是自由曲面和 BirdBath 方案,成本较低适合量产,但存在模组较厚、透光率低等问题。光波导 AR 产品体积形态更接近传统眼镜,因此更适合拓展 C 端市场,但成本相对较高。目前采用光波导方案的头显包括微软Hololens,Maigc Leap One,DAQRI 等光波导方案,22 年上半年有 4款新产品采用了光波导方案,随着光波导量产工艺突破,降本放量、打开 C 端市场指日可待。

(4)感知交互:以陀螺仪头控、物理触控和语音方式为主

2022 年上半年发布 AR 眼镜中,消费端产品由于主打观影和信息提示场景,大部分不配备 6DoF 空间定位功能,而以陀螺仪头控、物理触控和语音方式为主。

(5)国内外企业巨头 AR 产品技术布局

4、上游硬件相关公司梳理

5、中游竞争格局及国内厂商

全球 VR 头显设备市场集中度高。全球 VR 头显设备市场主要由 Oculus、DPVR、Sony、Pico、HTC 和爱奇艺等品牌构成。根据 IDC 披露的数据,Oculus 市场份额约占 80%,DPVR 市场份额约占 4%,Pico 的市场份额约 4%。

国内头部厂商介绍:

(1)Pico

北京小鸟看看科技有限公司(Pico)成立于 2015年,是全球知名的具备独立创新和研发创造能力的 VR/AR 品牌,公司团队超 300人,持续致力于虚拟现实技术、产品与交互技术研发设计、市场与开发者拓展、产品与内容支持、VR 大规模行业应用与客户服务,旗下的 VR 产品销量长期居于国内市场前列。

Pico 硬件设备主要分为 Neo 和 G 两大系列。Neo 系列产品主打相对高端路线,全部采用 6Dof 进行追踪,均实现 90Hz 的屏幕刷新率,Neo2 和 Neo3 产品分别采用骁龙 845 和骁龙 XR2 处理器,具有较强的核心性能竞争力。G 系列产品主打高性价比路线,全部采用 3Dof 进行追踪,均实现 75Hz 的屏幕刷新率,主打卖点在于其高达 4K 的分辨率。

(2)DPVR

大朋 VR 成立于 2015 年,是国际领先的软硬件一体化的全栈 XR 技术与产品公司,连续三年入选“中国 VR50 强”企业,致力于建设元宇宙的基础设施,并在其中打造更加富有效率的交互内容和形式,客户遍及海外 40+国家,服务全球 13000+开发者。

DPVR 硬件设备产品主要分为 P 和 E 两大系列。P 系列主打 VR 一体机,明星产品是 P1 Pro 4K,P Pro 4K 具备 4k 超高清像素,搭载全球首款高通骁龙 XR1 VR专用芯片,适配 NOLO 6DOF 追踪器,可畅玩 SteamVR 游戏。E 系列产品主打 PC端 VR 头盔,明星产品系 2022 年 8 月 8 日新发布的 E4 新品,此游戏级新品卖点主打轻薄,坚持让玩家轻松上阵。

(3)爱奇艺

梦想绽放(原名爱奇艺智能)成立于 2016 年,是一家由爱奇艺内部孵化、独立运营,专注于虚拟现实(VR)技术、产品与内容研发的科技企业。经过多年发展与积淀,爱奇艺奇遇目前已成为国内头部 VR 一体机品牌。

爱奇艺硬件设备产品主要为奇遇系列。爱奇艺已先后推出了奇遇 1、奇遇 2、奇遇2S、奇遇 2Pro、奇遇 3、奇遇 Dream、奇遇 Dream Pro 等多款 VR 一体机产品,并创造了全球首款 4K VR 一体机、独家定制 iQUT 观影标准、全球首个 5G+8KVR直播、国内首个计算机视觉(CV)头手 6DoF VR 交互技术等多项业界第一。

6、下游应用服务市场潜力大

XR 行业下游应用场景根据用户群体不同划分为消费级应用市场(To C)和企业级应用市场(To B)两类。根据艾瑞咨询的研究报告,To C 端主要涉及游戏、直播、影视、社交、旅游、娱乐等领域,其中游戏是当前最具潜力的 C 端应用和变现场景;To B 端主要涉及教育、医疗、军事、房地产和广告等领域,教育培训是当前最核心的 B 端应用和变现场景。

XR 应用服务市场增长潜力大。根据亿欧智库的预测数据,到 2025 年,我国VR/AR 消费级应用市场将达到 297 亿元人民币,其中娱乐、游戏和购物应用市场将分别达到 81、63 和 62 亿元人民币;企业级应用市场将达到 931 亿元人民币,其中教育、工业制造和国防军事将分别达到 328、292 和 97 亿元人民币。

05

商业模式探索

1、目前的商业模式

从市场格局来看,手机和互联网厂商以不同方式进入市场,22 年上半年开始,字节跳动、梦想绽放(爱奇艺)、NOLO,以及大朋、创维等公司,加上可能入局的腾讯和部分未对外正式公布的企业纷纷涌入,VR 拉锯战可能即将到来。手机厂商不断进入硬件市场,由于VR与手机供应链高度重合,经验可以复用,手机厂商以手机为核心构建生态,一般以分体式 VR/AR 作为第一步,优势在于拥有完善的手机生态、分发渠道和供应链整合能力。互联网厂商倾向于一体机,开发者生态和内容是其核心优势。

VR 的主要模式仍然是通过硬件补贴降低终端价格甚至低于成本价销售,以及内容补贴促进内容繁荣等手段。内容生态建设方面,一方面引进优质内容和 IP,独占的内容和 IP 意味着对稀缺内容的控制力,可以进一步稳定硬件终端的市场地位;另一方面扶持开发者,增加内容供给,从而吸引用户。

可以说目前仍然处于“买用户”的阶段,通过硬件终端帮助公司占领入口,以后续销售内容盈利可能会成为主要商业模式。但对整个行业来说,有利于促进产业链的成熟、技术的迭代和内容生态的打造,形成正循环。国内外对比来看,Oculus 内容生态相对成熟,国内 Pico 有望重点发力内容生态建设。

2、理想的模式:硬件、软件、内容螺旋促进

未来VR/AR产业的发展必然是硬件、软件、内容螺旋促进的一个模式。可以参考苹果的生态系统。

全球消费电子巨头苹果公司 1976 年在美国硅谷成立,2007 年正式推出首款智能手机 iPhone,并发布 iOS 系统。2008 年,iPhone3G 正式发布,并且推出了苹果日后盈利的重要渠道——APP Store。苹果成立 46 年来,坚持软硬件协同发展,持续迭代丰富产品矩阵,核心硬件产品包括 iPhone,iPad,iMac,可穿戴系列的 AppleWatch、AirPods 和 Beats 系列产品,核心软件产品包括 AppStore,订阅服务包括Apple Care、Apple Music、iCloud、Apple Pay、Apple TV+等。

苹果将自研芯片、硬件产品、iOS 操作系统、Appstore、各类 API 接口和 IAP 等打包成一个 iOS 生态系统,用户在购买苹果手机时,也进入了 iOS 生态。苹果通过 Apple ID、iCloud 和 Appstore 等软件将所有硬件产品和软件服务绑定,大大提高了 iOS 闭环生态的用户粘性。根据 SellCell 于 2021 年 4月针对美国 5000 名智能手机用户(包含 iPhone、三星等手机品牌用户)的一项手机品牌的忠诚度调查,91.9%的 iPhone 用户表示会继续使用 iPhone,用户忠诚度远高于其他安卓品牌,原因包括品牌效应、iOS 生态高粘性等。

近 15 年来,苹果的数字服务矩阵不断迭代创新,2008 年推出 App Store,2009 年发布 iCloud,2014 年上线 Apple Pay,2015 年发布 AppleMusic,2019 年发布 Apple Acrade……目前,苹果的数字服务生态主要包括三块:1)Apple Store,按照一定比例抽取佣金费用;2)licensing,主要是谷歌为其支付的广告费用;3)订阅服务等增值服务,包括音乐服务 Apple Music、保修服务 AppleCare+、云服务 iCloud、健身服务 Apple Fitness+、支付服务 Apple Pay、新闻服务Apple News+、游戏服务 Apple Arcade 等。

根据苹果官方披露,2021 年公司的服务类产品 iCloud、音乐和 Apple TV+等订阅用户数高达 7.85 亿,较 2020 年订阅用户数(6.2 亿)增长 27%,订阅用户数超公司预期。在苹果活跃设备安装数和订阅服务渗透率的不断增长下,2019 年至 2021 年,苹果服务订阅用户数加速增长,同比增速从 18%增长至 27%。优质多元的数字服务,渗透到用户生活的方方面面,持续创造美好体验,提升用户口碑,反哺硬件销售。

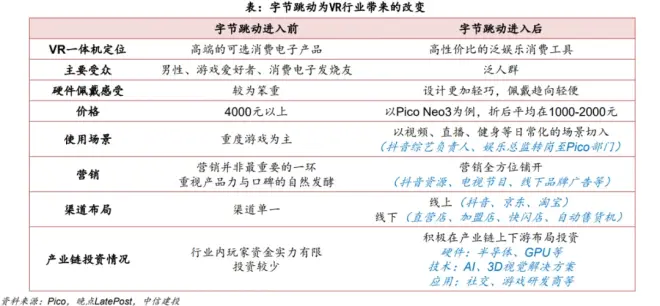

3、字节跳动目前在国内的运作模式

2021年8月,字节跳动收购Pico,正式进入VR行业。同时,也把其在互联网、短视频的内容运营思路和新消费的营销、渠道模式带到了VR领域。VR一体机正逐渐从高端可选消费成为高性价比的泛娱乐消费。而且,正把Pico的硬件和内容的供应逐渐的绑定到一起,形成一个良性循环。

(1)以互联网的打法进入VR市场

在硬件方面,将VR从高端、小众、极客转向娱乐化、大众体验与轻量化、营销上,参考早年抖音APP的出圈路径,高举高打,娱乐节目冠名+抖音推流。渠道上,铺设线下渠道,帮助用户线下体验。

(2)更重内容持续更新与运营,短期不强调重度VR游戏

VR直播、视频、体育,将成为这一轮撬动硬件的关键点。低上手门槛,高逼真体验,用户群体更加广泛。同时,前期VR内容整体数量少、更新慢,VR直播/视频等内容,可以实现高频更新速度,解决VR硬件重复使用率偏低的问题。

(3)内容研发方面做增量

过去VR内容对研发团队而言是“非此即彼”的关系。同样的研发资金/人员/时间投入,VR硬件保有量远低于智能手机的背景下,更多CP方虽然看好VR行业发展,但迫于投入产出比不理想,所以仍然选择开发智能手机相关应用。

那么,VR内容基于已有内容形式,创作者既能在原有手机端获取收入,也能在VR端获得增量收入,而且不需要依靠大量的一级市场融资或内容补贴。这样的话,在VR行业早期,内容创作者生态就更加健康、可持续。

06

硬件产品市场规模及发展展望

受新冠疫情及宏观经济形势影响,据IDC统计2020年全球虚拟现实终端出货量约为630万台,VR、AR 终端出货量占比分别 90%、10%,IDC 预计 2024 年终端出货量超 7500万台,其中 AR 占比升至 55%,2020-2024 五年期间虚拟现实出货量增速约为 86%,其中 VR、AR 增速分别为 56%、188%。比之 2018-2020 年相对平缓的终端出货量,随着Facebook Quest 2、Microsoft Hololens 2 等标杆 VR/AR 终端迭代发售以及电信运营商虚拟现实终端的发展推广,2021 年是虚拟现实终端规模上量、显著增长的关键年份,VR/AR 终端平均售价将从当前 2500/9700 元人民币进一步下降。此外,华为 VR Glass手机伴侣、Pico Neo 3 等一体式头显终端均可通过串流功能而不再受制于移动平台的功耗预算与渲染算力,跨终端形态的使用融通性显著提高,一体式终端出货量份额可能将从 2020 年 51%进一步升至 2024 年 64%。

2021 年开始,全球 VR/AR 设备市场开始加速。IDC 在《2021 年第四季度全球 AR/VR设备市场季度跟踪报告》中指出,2021 年全球 AR/VR 设备出货量高达 1123 万台,同比增长幅度为 92.1%,其中 VR 设备出货量达 1095 万台,其中 Oculus 的市场份额高达80%。IDC 预计到 2022 年,全球 VR 设备的出货量有望达到 1573 万台,同比增长幅度为 43.6%。

未来 5 年 AR 出货量增速将大于 VR 出货量增速。根据信通院对未来的预判:全球虚拟现实市场规模接近千亿,AR 为首要增长点。据 IDC 等机构统计,2020 年全球虚拟现实市场规模约为 900 亿元人民币,其中 VR 市场 620 亿元,AR 市场 280 亿元。IDC 预计2020- 2024 五年期间全球虚拟现实产业规模年均增长率约为 54%,其中 VR增速约 45%,AR 增速约 66%,2024 年两者份额均为 2400 亿元人民币。

VR 更多的是强调沉浸式体验,替代目前的电脑和主机,而 AR 更讲究实时的交互,AR未来可能会作为手机的替代品,甚至可能是一个向脑机时代发展的过渡产品。