Bootstrap—3种置信区间估计方法解析

聊聊八卦~~~

Bootstrap可以说是唯一一个因为原理方法太简单而被Nature杂志拒稿的一篇文章。然而,现因其方法的朴素性、实用性被广泛应用于医学、金融和心理等领域。

进入正题

在医学研究中,我们常常通过单个样本的分布来假设、量化同一人群的分布,计算感兴趣的估计值,例如:均值、标准差和置信区间。然而,往往大多数统计学方法要求数据满足特定分布的假设,例如:样本服从正态分布。

然而,在真实世界研究中,这些假设可能不被满足。在这种情况下,有一种替代方法来估计标准误差和置信区间,而不依赖于假设的概率分布。

那就是Bootstrap,也有人称之为自助抽样、重采样技术。

Bootstrap原理介绍

这也可能是你唯一能听懂统计学方法。

Bootstrap方法最早由美国斯坦福大学统计学教授、美国统计协会总裁Efron在1979年提出的。其可理解为:对一个数据集中的观测值,采用有放回、且样本量不变的重复抽样,每个观测值每次被选中的机会都是相等的,因此有些观测值会被选中多次,而有些观测值根本不会被选中,新的抽样样本的观测数目与原始数据集相同,且同样代表了目标人群。其思想为:利用重复抽样的样本来进行总体推断。

常用于统计量标准误差的计算、未知参数的置信区间计算。

抽样后计算置信区间的几种方法示例:

举例:将一个容量为500的样本当做bootstrap总体,从中有放回的重复抽样,可以得到一个bootstrap样本,重复这个过程5000次,我们可以得到5000个bootstrap样本,通过5000个bootstrap样本我们可以得到5000个效应估计值(以中位数为例),那么我们如何计算这5000个中位数的95%置信区间呢?

1.Bootstrap正态近似法:计算5000个中位数的标准差,即为原始样本的中位数标准误差的估计值,如果抽样近似正态分布,则可以使用此构造中位数的置信区间。

2.Bootstrap百分位法:由于bootstrap样本分布是近似抽样分布,因此无需依赖正态性假设。相反,可以使用bootstrap样本分布的百分位数来估计置信区间。将5000个中位数按照数值从小到大排序,其中第2.5百分位数和第97.5百分位数就构成了一个置信度为95%的中位数置信区间。

3.偏差矫正的Bootstrap百分位法(bias-corrected bootstrap interval):又叫偏差矫正和加速Bootstrap(accelerated bootstrap)。同样重复2的步骤,如果2构造的中位数恰好和原始样本的中位数相同,则选择Bootstrap百分位数法;若不相同,Edwards建议采用偏差矫正的Bootstrap百分位数法,其通过原始中位数在bootstrap样本中位数中的百分位点,矫正95%置信区间。

注意:Bootstrap法假设样本很好地代表总体,一般需要重采样5000次以上!

Bootstrap 方法实现

一、Bootstrap方法实现包括以下几个步骤:

(1)计算原始数据的感兴趣统计数据。

(2)从数据中对原始数据进行 B 次重新采样以形成 B 个bootstrap样本。重采样方式取决于要检验的原假设。

(3)计算每个bootstrap样本的统计信息。这将创建bootstrap分布,该分布近似于原假设下统计量的抽样分布。

(4)使用近似抽样分布获取bootstrap估计值,例如标准误差、置信区间以及支持或反对原假设的证据。

二、SAS案例:

数据是弗吉尼亚鸢尾花物种的50个随机选择的鸢尾花的萼片宽度的测量值。

data sample(keep=x);

set Sashelp.Iris(where=(Species="Virginica") rename=(SepalWidth=x));

run;

/* 1. compute value of the statistic on original data: Skewness = 0.366 */

proc means data=sample nolabels Skew; var x; run;

%let NumSamples = 5000; /* number of bootstrap resamples */

/* 2. Generate many bootstrap samples */

proc surveyselect data=sample NOPRINT seed=1

out=BootSSFreq(rename=(Replicate=SampleID))

method=urs /* resample with replacement */

samprate=1 /* each bootstrap sample has N observations */

/* OUTHITS option to suppress the frequency var */

reps=&NumSamples; /* generate NumSamples bootstrap resamples */

run;

/* 3. Compute the statistic for each bootstrap sample */

proc means data=BootSSFreq noprint;

by SampleID;

freq NumberHits;

var x;

output out=OutStats skew=Skewness; /* approx sampling distribution */

run;

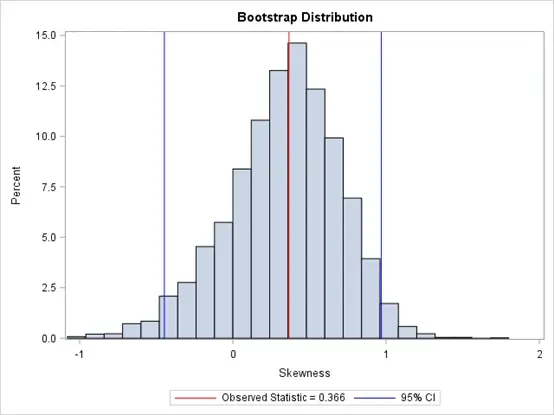

title "Bootstrap Distribution";

%let Est = 0.366;

proc sgplot data=OutStats;

label Skewness= ;

histogram Skewness;

/* Optional: draw reference line at observed value and draw 95% CI */

refline &Est / axis=x lineattrs=(color=red)

name="Est" legendlabel="Observed Statistic = &Est";

refline -0.44737 0.96934 / axis=x lineattrs=(color=blue)

name="CI" legendlabel="95% CI";

keylegend "Est" "CI";

run;

proc means data=OutStats nolabels N StdDev;

var Skewness;

run;

/* 4. Use approx sampling distribution to make statistical inferences */

proc univariate data=OutStats noprint;

var Skewness;

output out=Pctl pctlpre =CI95_

pctlpts =2.5 97.5 /* compute 95% bootstrap confidence interval */

pctlname=Lower Upper;

run;

proc print data=Pctl noobs; run;

参考文献:

Efron B. Bootstrap methods: another look at the jackknife[M]//Breakthroughs in statistics: Methodology and distribution. New York, NY: Springer New York, 1992: 569-593.

如需Bootstrap详细资料PDF版本的小伙伴请后台联系!

关注微信公众号,获取更多相关内容!

编辑:天涯二毛君

审稿:老陈