最好的百万医疗险变成它了!

写百万医疗险榜单的时候我就发现,现在的产品是越来越卷了。

为了拿下咱们消费者,保险公司从产品责任、续保、免赔额、服务、价格等方面,你卷我、我卷你。

产品越卷越好,价格越卷越便宜。

总之就是,保险公司打架,我们得利。

最近中国人保也加入混战,掏出了一员猛将——金医保。

保障责任全、免赔额优秀、保证续保20年……

来势汹汹,直奔第一名去。

还在细节上狠狠卷别人,比如价格更便宜、外购药种类更多、投保更宽松,乙肝、结节等有机会标体承保、高血压二级能除外承保……

超便宜超大碗,一下就戳中了我的心巴。

可以说是目前市场上最好的百万医疗险产品了。

想要购买的朋友直接留言【金医保】,我们会安排专业的规划师1对1免费协助您投保。

不过,还有些朋友对这款产品还不是很了解,不知道它到底好在哪里,有没有什么缺点,值不值得买。

今天我们就来个深度测评,聊一聊这款百万医疗险新卷王——人保金医保长期医疗险。

不想看文章图省事的小伙伴,可以留言【介绍】,后台直接给您安排专业规划师介绍产品,讲解答疑。

01

金医保怎么样?

老规矩,先上产品资料图:

PS:我整理了全网热门百万医疗险的产品资料,需要高清大图参考对比的朋友留言【医疗险】,免费发您↓↓↓

之前的文章教过大家,挑选百万医疗险要遵循四大原则。

现在我们就按照四大原则,来检验一下金医保到底怎么样吧!

1、基础保障

百万医疗险的四项基础保障:住院医疗、特殊门诊、住院前后门急诊、门诊手术。

金医保都包含。

同时还提供了3个非常实用的可选责任:

(一)院外恶性肿瘤特定药品费用医疗保险金:

保额高达200万,覆盖157种院外癌症特定药品,含2种CAR-T药品,100%报销。

(二)特定重大疾病关爱保险金:

特定重大疾病确诊额外赔偿10万,确诊即赔。

绝大多数百万医疗没有这项责任。

(三)重大疾病住院津贴保险金:

不限ICU,重疾住院即赔,200元/天,每保单年度可赔60天。

这几项责任价格也都不贵,十几二十块钱就能附加,很香。

其中,外购药尤其实用,建议大家一定要附加。

并且157种外购药,相比好医保93种,长相安100种,医享无忧130种,金医保覆盖最多。

买不了吃亏,买不了上当。

2、报销额度

一般医疗和60种轻中症疾病医疗每年最高报销200万

120种重疾医疗,最高报销400万

不仅报销上限高,报销的门槛也很低。

百万医疗险通常有个1万的免赔额,虽然看起来不多,但一些小病小痛基本就被拒之门外了。

金医保的免赔额从首年1万元开始,如果没有发生理赔,免赔额每年就会减少1千元,最多可以减到7千元。

同时家庭单还可以共享免赔额,举个例子:

妈妈看病花了5千元,爸爸看病也花了5千元,如果之后孩子再生病花5千元,这5千元就算超过免赔额,可以进行理赔了。

而重疾医疗费用直接0免赔。

总之,金医保在想方设法地帮咱们降低理赔门槛,相当贴心。

3、保证续保

金医保的续保条件,是目前市面上最优秀的那一类:保证续保20年。

20年保证续保期间内,无论有没有发生过理赔,产品是否在售,只要自己不退保,就能一直保障20年。

而且金医保的所有保障责任,包括可选责任:外购药、重疾关爱金和重疾住院津贴,都保证续保20年。

并不是所有医疗险都能做到这点。

比如好医保少儿长期医疗险,指定门诊急诊(包括特殊门诊和门诊手术)是赠送的责任,不保证续保。

这样就很被动,以后发生一点什么变化,这方面的保障就可能欲投无门了。

4、增值服务

金医保的增值服务也很全面。

比如看病钱不够,可以先让保险公司垫上的住院垫付;

比如自己挂不上号,可以直接让保险公司帮忙约专家看病的就医绿通;

还有多方会诊、在线问诊这些丰富全面的增值服务。

总的来说,金医保四项基本原则完全满足。

甚至在一些细节上,偷偷把其他产品卷下去了。

02

金医保值不值得买?

刚刚是产品介绍,让大家对金医保怎么样有个概念。

接下来呢,我将为大家总结一下金医保的优点,帮大家判断,金医保值不值得买。

优点一:投保宽松

很多百万医疗险投保年龄很宽松,但是年纪大了一般会被要求体检。

比如长相安和医享无忧。

55岁以上投保就需要提交体检报告。

但是我之前建议大家,买保险前千万不要体检。

一旦体检出点毛病,就会留下拒保和身体健康情况异常的记录,很可能其他产品都不能买了。

所以这两款产品再好,我都不建议55岁以上的朋友买。

而55岁以上无需体检的医享无忧惠享版,只能保证需要5年。

这样看来,保证续保20年,表现顶尖,55岁以上无需体检的金医保,简直不要太香!

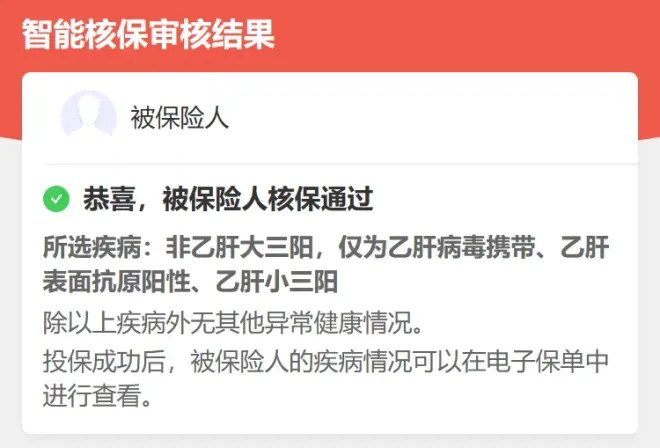

除此之外,金医保的智能核保也很友好。

乙肝、乳腺结节等,都有机会标体承保。

高血压二级别的产品一般会拒保,但金医保能够除外承保。

身体有异常、拿不准自己是否可以投保的,留言【异常】,帮您安排规划师免费协助进行健康告知、智能核保。

优点二:全部责任保证续保20年

有些百万医疗险的可选责任并不保证续保。

比如长相安的两个可选责任:

重症监护住院津贴、在线问诊药品费用保险金

保险期间为1年,不保证续保。

当时冲着这个附加责任买的,以后不给买了,找谁说理去?

有的产品甚至最重要的外购药责任都不保证续保。

万一以后出现什么意外,外购特药的费用对于普通家庭简直是天文数字!

而金医保必选责任+可选责任都写在一张合同上,且保证续保20年。

所有保障一步到位,让人更安心。

优点三:外购药种类最多

我们说过外购药这项责任很重要。

目前虽然有不少治疗癌症的靶向药被纳入了医保目录,但是因为种种原因,这些药品在各大医院普遍处于缺货的状态,而且医保并不能100%报销。

如果急需用药,很多患者只能自己在外面的药房购买。

但因为外购药不属于院内费用,如果没有癌症院外用药责任,百万医疗险也报销不了。

这个费用医保报不完,医疗险报不了,对于普通家庭来说又是天文数字。

所以强烈建议大家一定要加上这项责任。

长相安外购药责任覆盖98种特定药品,两种CAR-T药品

医享无忧覆盖包含CAR-T在内的130种特定药品

而金医保覆盖最广,包含了157种,足足多了几十种!

多的这几十种,很有可能就是救命药!

优点四:免赔额

金医保在免赔额设置了很大优惠。

家庭单投保可以共享免赔额。

如果不出险,免赔额会逐年递减。

每年减1000元,最低可以减至7000元。

不过,这一点长相安也做得到。

并且减得更多,可以减至5000元。

为了弥补这一点,金医保把重大疾病责任设为0免赔。

优点五:便宜

高端的商战,往往只需要最朴素的方法:以价格取胜。

之前长相安推出的时候,为了跟医享无忧竞争,保费比别人便宜了几块钱到几十块钱不等。

这次金医保如法炮制,把同样的策略,用在了长相安身上。

就导致,各个年龄段,金医保的价格,都会比长相安还要更低一些。

加量不加价,甚至降价,不用降多少,比竞争对手便宜一点点,就够了。

同时家庭单投保,也可以享受2人95折,3人9折,4人及以上85折的优惠。

总的来看,金医保只在免赔额递减优惠上略逊长相安一筹。

但瑕不掩瑜,综合实力是当之无愧的最好百万医疗险。

非常值得入手!

03

再说两句

能在目前一众成熟且优秀的百万医疗险中杀出重围,金医保确实有两把刷子。

已经买了长相安和医享无忧的朋友也不必太着急,他们都是很优秀的产品。

可能在一些小细节上被金医保卷到了,但保障是够的,只是使用体验会有细微差别。

如果您正在挑选百万医疗险,首选就是金医保了。

尤其是55岁以上的朋友,不用体检且保证续保20年,不要太香。

如果您关于医疗险有其他问题需要咨询,可以留言,我们会尽力帮您解答。