产出和短期汇率

总需求的决定

总需求主要由以下几个因素决定:

消费

投资

政府购买

经常账户余额

其中,消费主要由可支配收入,即Y-T决定:

Y-T越高,即国民收入越高或税收越低,人们就能消费更多,总需求就越高

经常账户余额(即出口-进口)则由实际汇率和可支配收入共同决定:

实际汇率E(P*/P)越高,我国商品相对外国商品就越便宜

出口的量就更多,进口的量就更少

但同时,出口的价值就更低,进口的价值就更高

不过我们一般认为,量的影响占主导地位

因此,实际汇率越高,经常账户余额就越高

可支配收入越高,意味着人们会增加对所有商品的购买,包括进口商品,因此经常账户余额越低

至于投资和政府购买,我们则将它们视为外生的、给定的变量。

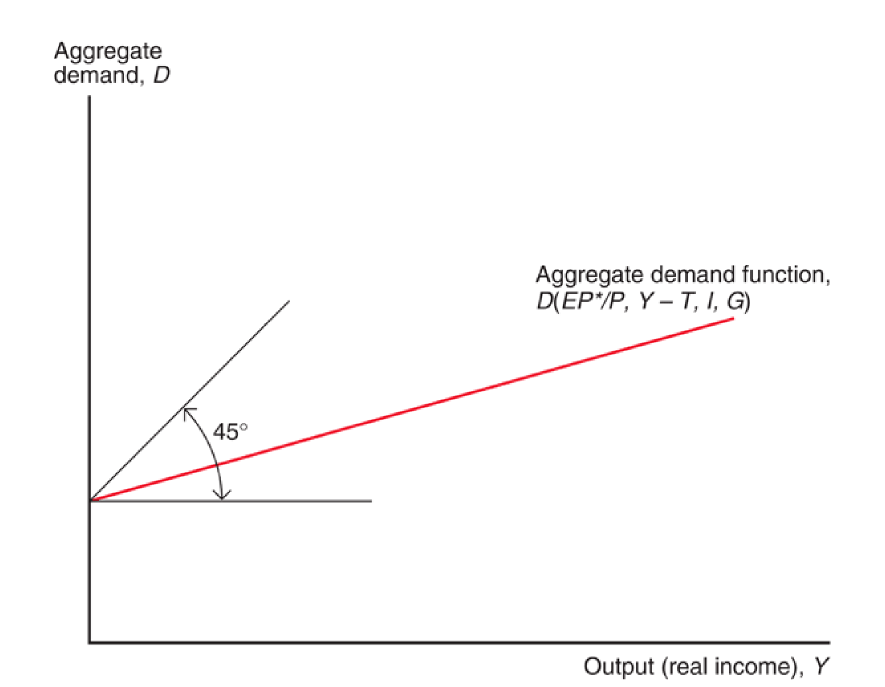

总需求函数

将刚才的几个因素汇总,我们可以得到下面这个式子:

C代表人们会花可支配收入里的多少用来消费;

CA代表经常账户余额,它由实际汇率和可支配收入共同决定。

用一种更简单的方法来表示它就是:

来简单分析一下:

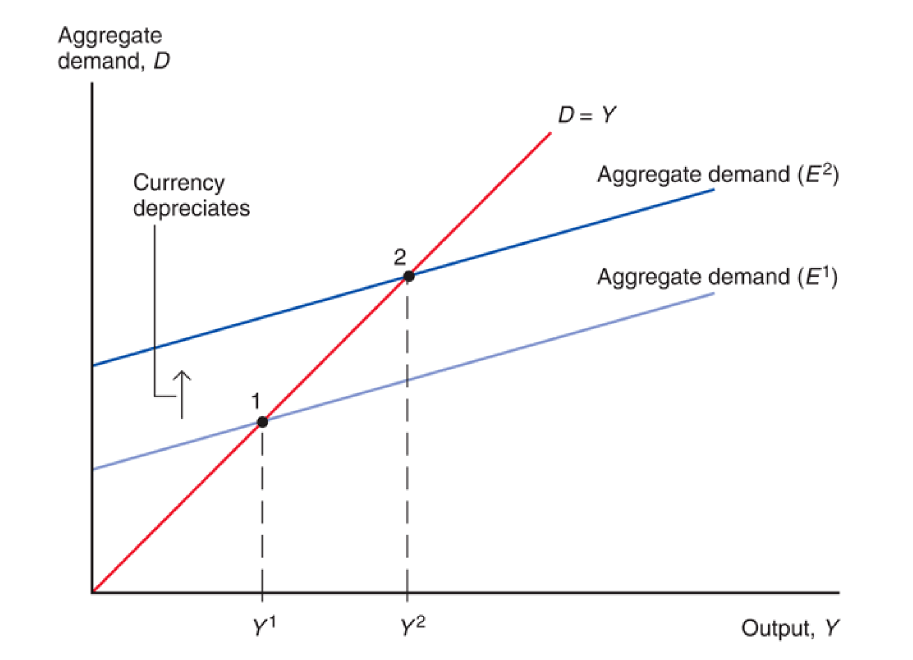

情形1:汇率上涨(即本币贬值)

汇率上涨会使CA增加,而其他的几项都不会变化,因此总需求增加

情形2:可支配收入增加

一方面,它会导致消费的增加;

另一方面,它会使进口增加,即让CA减少。

可支配收入增加的影响比较复杂:

但很明显的是,增加的消费是包含增加的进口的,前者大于后者

因此,总需求最终还是增加

据此,我们可以做出图像,来表示可支配收入和需求之间的关系:

(注意到,这条线的斜率是小于1的,因为Y增加1单位,D增加的必然小于1单位)

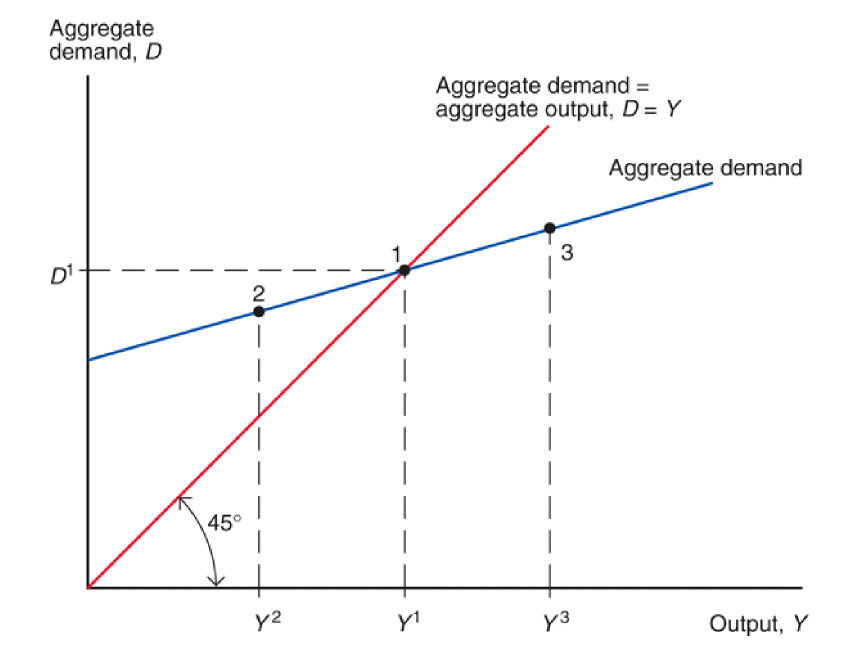

那么均衡也就会是:

DD曲线

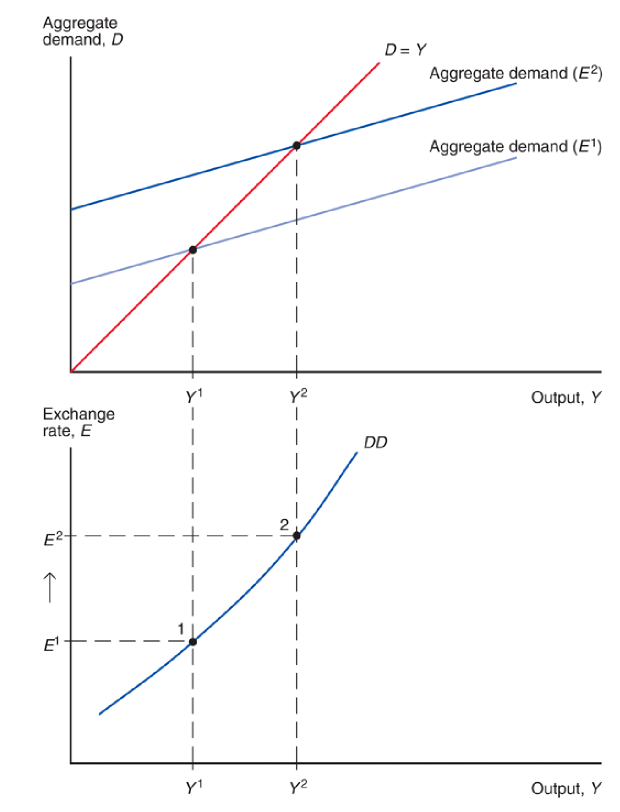

在其他条件给定的情况下,如果汇率上涨,总需求就上升,而产品市场的均衡点也会随之变动:

因此,我们可以得到汇率和产出具有正相关关系:

得到的这条DD曲线,给出了在产品市场均衡下,汇率和产出的组合。

现在来分析一下,其他因素的变动对这条DD曲线的影响:

情形1:政府购买增加

在给定的汇率下,政府购买增加,会使总需求,进而也就是总产出增加。

表现为DD曲线向右边移动

情形2:我国价格水平相对提高

在给定的(名义)汇率下,我国价格水平的提高,就意味着实际汇率(EP*/P)的下降,即本币实际升值

那么总需求,进而就是总产出会减少,表现为DD曲线左移

(其他的情况就不分析了,大同小异)

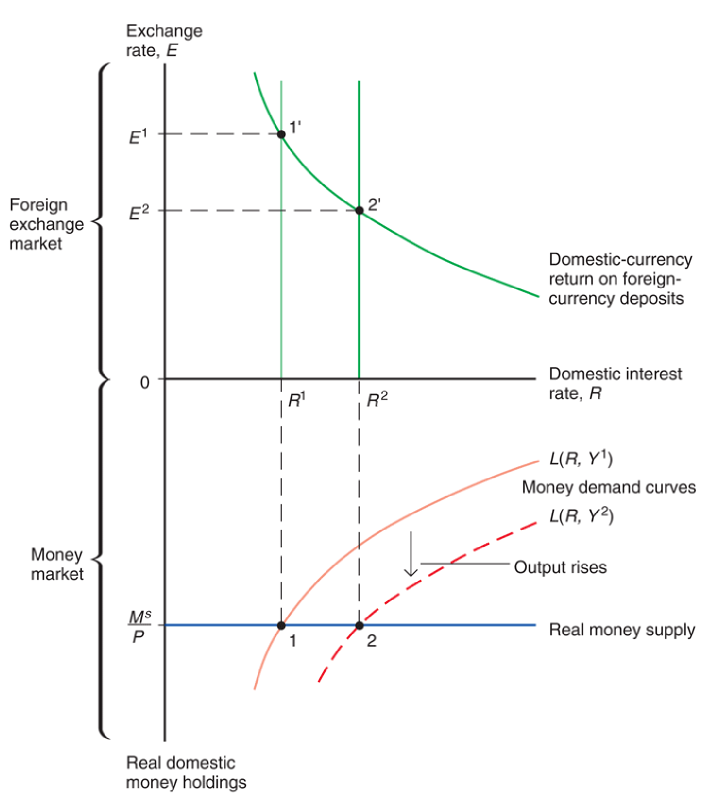

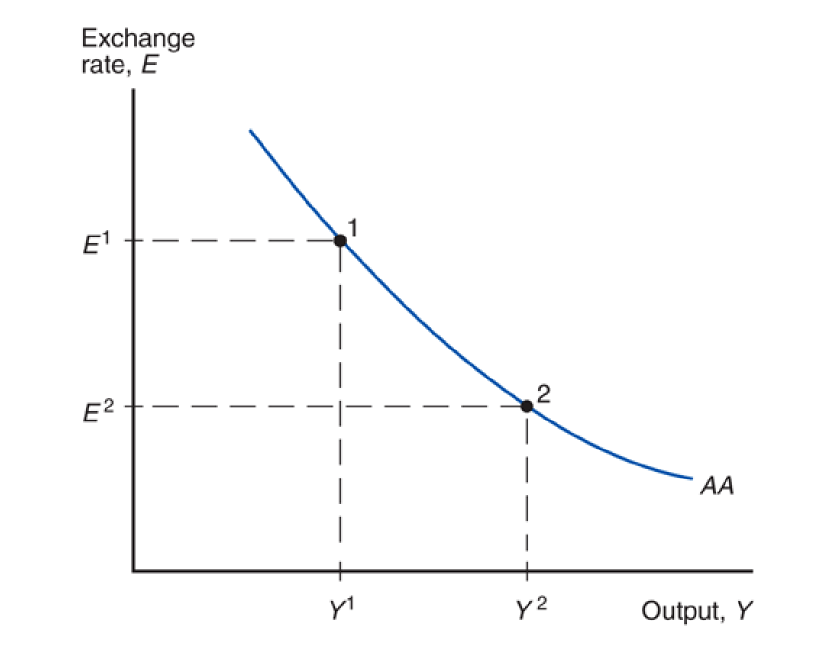

AA曲线

货币市场、外汇市场的均衡我们前几节课已经学过了:

可以发现,在其他条件不变的情况下,总产出增加,会导致本币利率的上升,进而使汇率下降(本币升值)。

因此,我们就可以得出汇率和产出具有负相关关系:

做出的这条AA曲线,反映了在货币和外汇市场均衡下,汇率和产出的组合。

导致AA曲线移动的几种情形在前面几节里面都讲过了,这里就不分析了。

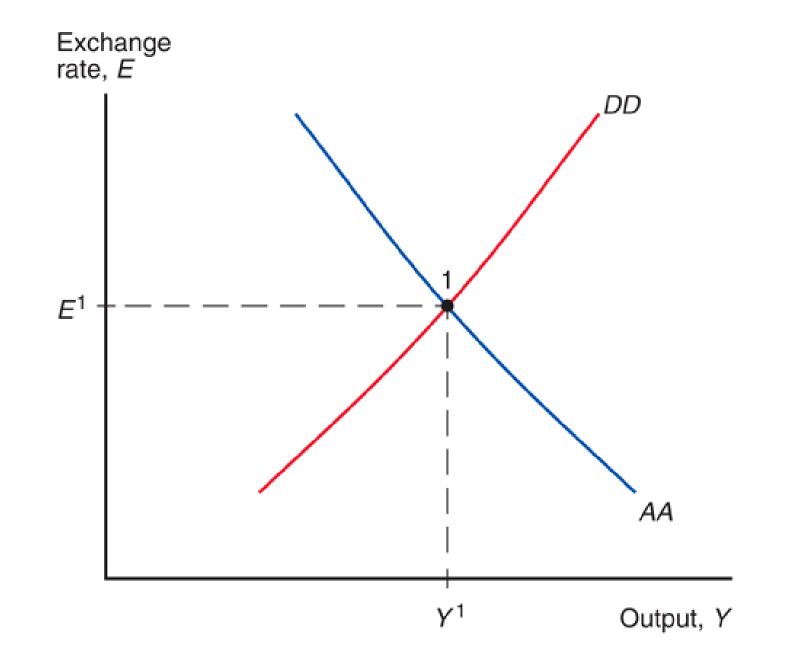

DD曲线和AA曲线的结合

这个图表明,当产品市场、货币市场和外汇市场同时均衡时,汇率和产出会是什么样的。

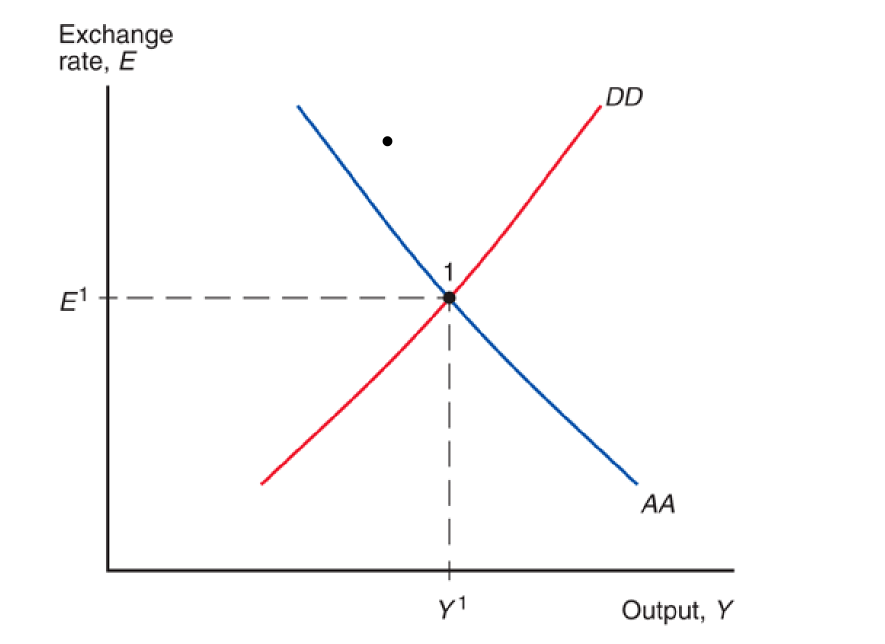

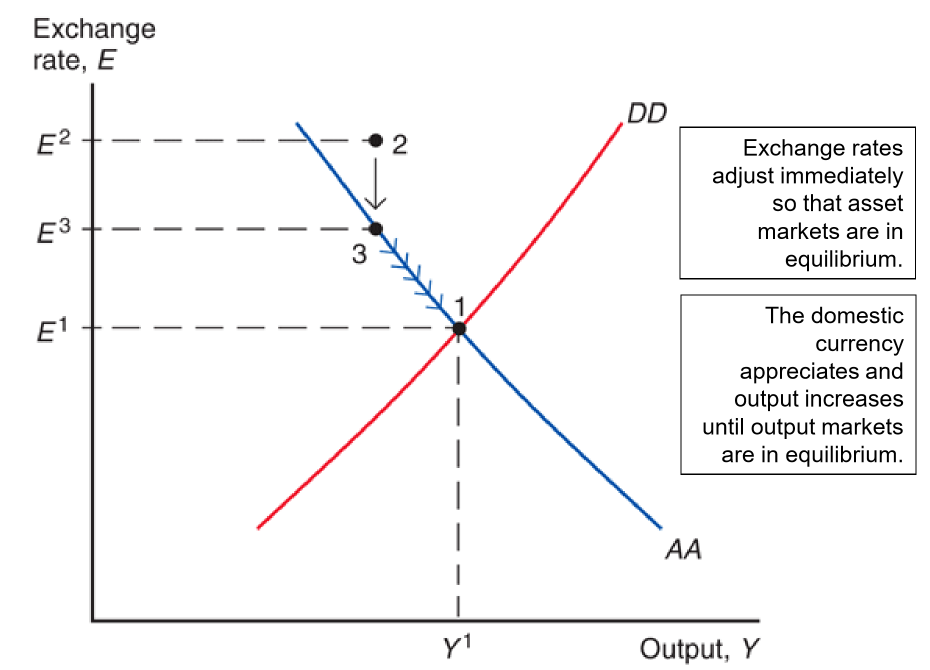

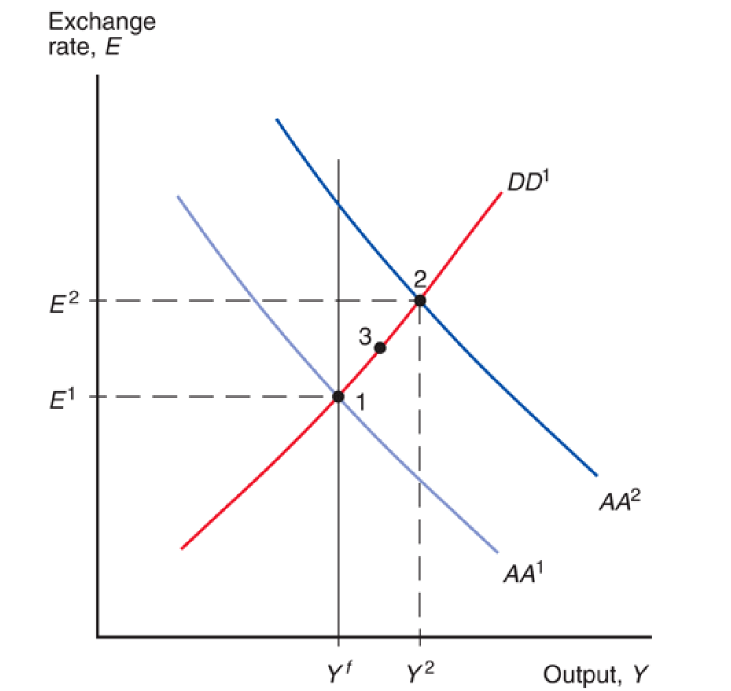

那如果当前的汇率和产出不在这个均衡点上呢?比如像下面这样:

我们都知道经济最终会回到均衡。但问题是,怎样回到均衡?是直直地沿最短路径回到均衡吗?亦或是弯弯曲曲地随机移回去?

当当前经济处于图中这个点时,它既不满足产品市场的均衡,也不满足资产市场的均衡。

但它会先回到资产市场的均衡:因为现在这种情况给了人们套利空间,人们通过套利交易会帮经济很快地先达到资产市场的均衡。

但为什么不是先回到产品市场的均衡呢?因为产出和需求的调整往往是比较慢的。

因此,向均衡的调整路径看起来就会像这样:

货币政策和财政政策的临时性变动

为什么要强调是“临时”的呢?

临时意味着,这个政策在将来不久就会逆转,因而也就不会影响到人们的预期。

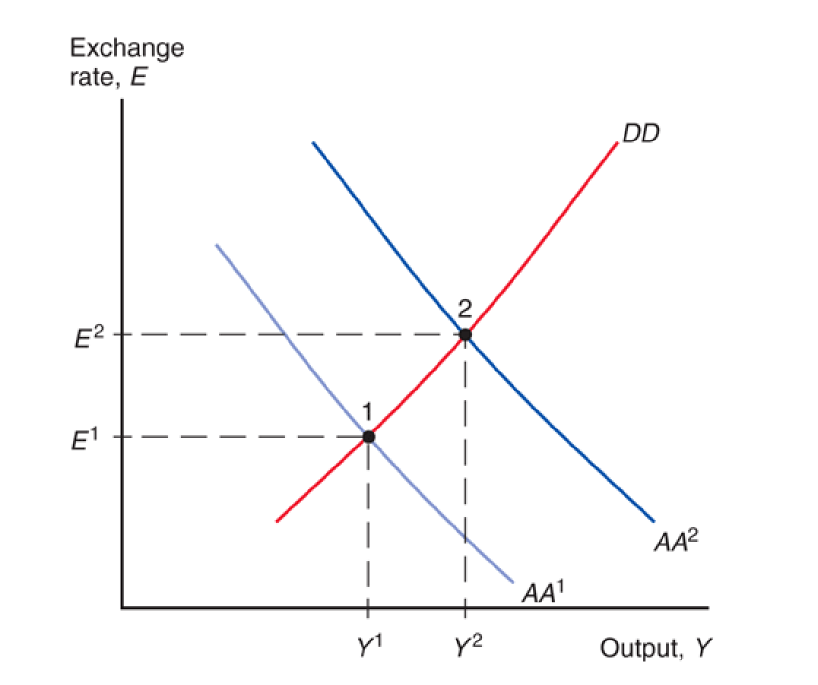

情形1:货币供给增加

很显然,DD曲线不会动,而AA曲线会向上移:

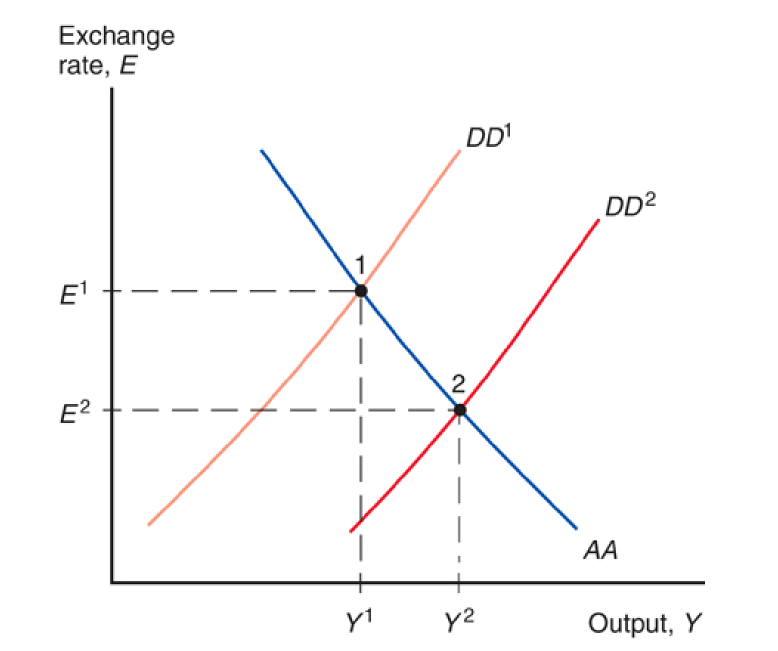

情形2:政府购买增加

(这些都是学过的知识,就不展开了)

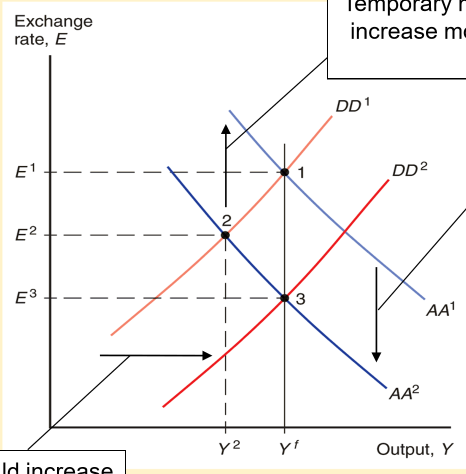

保持充分就业的政府政策

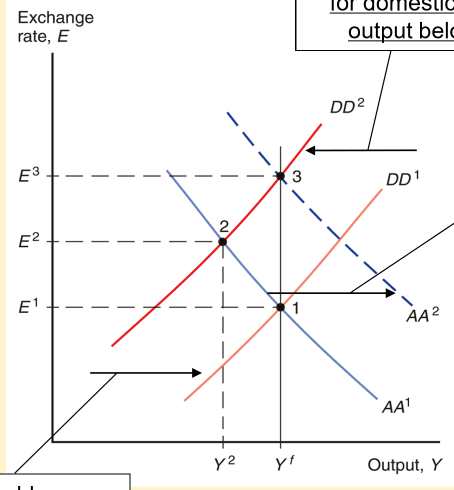

情形1:世界对我国产品的需求暂时减少了

使用财政政策,比如增加政府购买,就是把DD曲线再推回去,这样汇率和产出都会回到原始水平

使用货币政策,增加货币供给,会让AA曲线往上移,产出会回到原水平,但汇率却来到了比之前高的E3

很显然,它表现在图上,就是DD曲线的左移

那么现在均衡点就跑到了充分就业水平的左边,我们该采取什么措施来保证就业呢?

答案是,货币政策和财政政策都可以,但它们有着不同的“副作用”

情形2:我国货币的需求暂时增加了

如果用货币政策,增发货币,就是把AA曲线拉回原来的水平,汇率和产出回到原水平

如果用财政政策,比如增加政府购买,会让DD曲线向右移,产出回到原水平,但汇率来到了比之前低的E3

表现在图上,就是AA曲线向下移,即在相同的产出下,汇率下降(本币升值)

想象一下,DD曲线不动,而AA曲线下移,那均衡点就跑到了左边

货币政策和财政政策的永久性变动

既然是永久性的了,那人们的预期也会跟着政策改变。

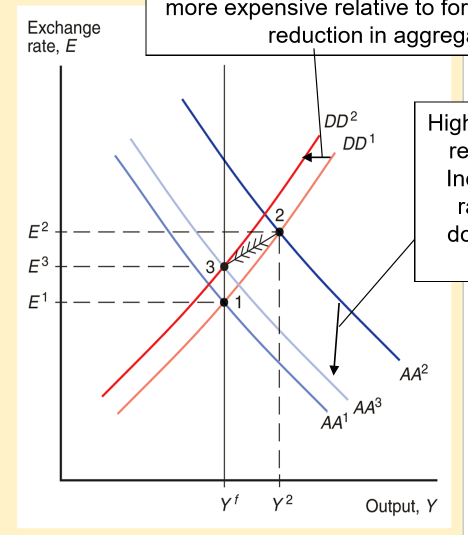

情形1:货币供给永久性增加

当货币供给增加,最直接的肯定是货币市场变化,导致利率下降,进而使汇率上升

但是,既然是永久性增加了,人们会预期本币贬值,即预期汇率变大,外汇市场里面那个曲线内“凹”的程度会减少(简单来说就是往上移),也会导致汇率上升

两个效应叠加在一起,汇率会上升一个较大的幅度

回想一下货币和外汇市场均衡那张图:

但经济会一直保持在2点吗?不会的。在之前的学习中我们知道,货币供给的增加在长期内带来价格水平的同比例上涨,也就是会让AA曲线向下,DD曲线向左移。最终,它们会回到充分就业的地方:

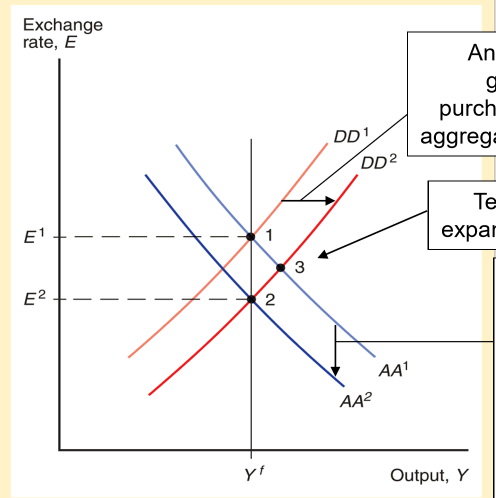

情形2:政府购买永久性增加

货币增发不增加产出是很好理解的,货币中性嘛

但为什么政府购买的增加也不会增加产出呢?

因为政府购买的增加会让本币升值——这“挤出”了我国的净出口

最直接地,这会让DD曲线右移

但人们同时也会预期本币升值(回想临时性的情况),也就是AA曲线会下移。最终,经济还是会回到充分就业的水平

因此我们发现:政府购买的增加并不会在长期内增加产出!

(在宏观经济学中,我们也学过政府购买的“挤出”——不过那时是政府购买影响了利率,进而挤出了投资;而这里则是政府购买影响了汇率,进而挤出了净出口)

宏观经济政策和经常账户

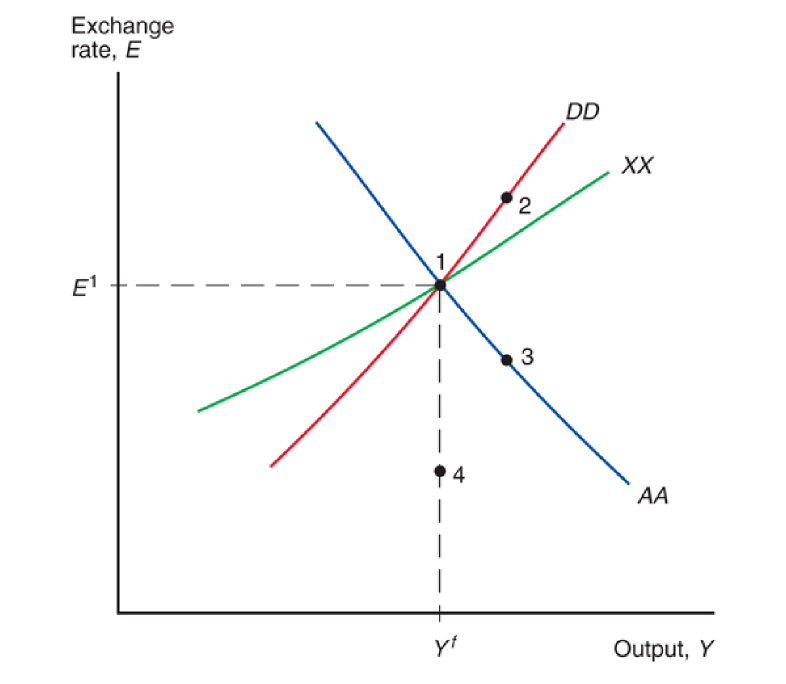

经常账户很重要(具体怎么重要,请自行看书),因此我们再创造一条曲线XX,单独来描述经常账户处于理想水平时,汇率和产出的组合。

回想一下开头,CA和E正相关,而和Y反相关。因此,如果给定CA=X不变,如果E上升,Y就要跟着上升,即汇率和产出正相关:

这里有个点:XX曲线的斜率一定是小于DD曲线的。为什么呢?

书上的解释不是很清楚,我换一种方式来讲:

先看DD曲线。

当Y增长了,总需求有两个部分会发生变动:消费会增加,而CA会减少;

而我们知道,收入的增加不会100%地转化为消费,因为人们会拿出一部分钱存着,还会拿出一部分钱去买外国商品;

那么,再算上一个CA的减少,我们现在的总需求和总产出之间,就会有一个巨大的gap;

为了弥补这个巨大的gap,汇率就要上升很多。

比如说,我们设产出增加了100,消费增加了60,净出口减少了30;那么,E的上升带来的CA增加,就要有(100-60)+30=70这么多。

因此,DD曲线上,E对Y的变化的敏感程度,即DD曲线的斜率,就会很大。

现在来看XX曲线。

当Y增长了,CA会减少。那么为了维持CA不变,E就要增加。

但E要增加多少呢?只要弥补Y增加带来的CA减少就够了,而不用管消费增加的相比产出增加少的那部分,也就是刚才的(100-60)这部分,因此E就不用像刚才那样增加那么多

因此,XX曲线的斜率会更小。

现在,我们可以开始分析了。

情形1:货币供给增长

AA曲线会向上移

因此,新的均衡点会跑到XX曲线的右上方(如点2),即E高于使CA维持在理想水平的水平

因此我们可以得出结论,货币供给增长会使CA在短期内增加

情形2:政府购买增加

DD曲线会往右移

新的均衡点跑到XX曲线的右下方(如点1),即E低于使CA维持在理想水平的水平

因此,政府购买增加会使CA在短期内减少

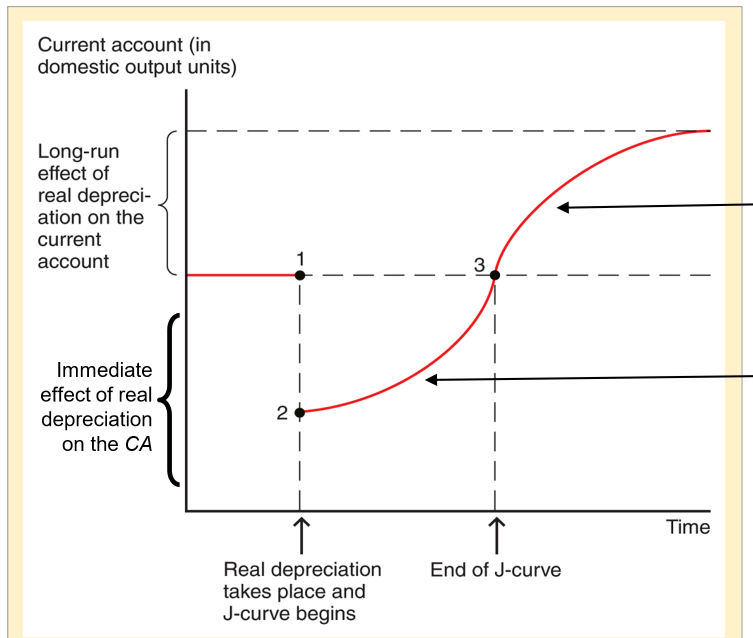

贸易流量的逐步调整和经常账户的动态分析

J曲线

上面的分析隐含着一个前提:本币的贬值将立即改善CA,而本币的升值将立即恶化CA。

但实际上,CA对汇率变化的反应不是这么简单的。

因为,进出口商品的数量是不会随着汇率变化立刻调整的,但它们的价值则会;

因此,在本币贬值的那一刻,CA实际上是恶化的——商品的数量不变,但价值却下降了;

只有随着时间流逝,进口商品的数量减少,出口商品的数量增多,最终,CA才会相比原来得到改善。

因此,CA的变化趋势如图:

其最初部分,即2-3之间的部分,形状像字母J,我们将其称为J曲线。

汇率转嫁和通货膨胀

在我们前面的分析中,名义汇率的变化不会影响到价格水平,即汇率波动完全转嫁到进口价格上,即转嫁度为1。

转嫁度:当本币贬值1%时,进口产品价格上涨的百分比。

这会造成什么影响呢?

如果本币贬值,CA不会像突然下降那么多,因为外国厂商会相应地进行降价(以外币计量),即进口没有增加那么多。那么,J曲线效应就不再会那么明显了。

而既然外国厂商会相应地进行降价,那么进口产品的量就不会变化那么大(对于出口也是一样)。换句话说,贸易量的调整会变得缓慢。

再来看通胀。

名义汇率的增加带来总需求的增长,但这种增长同时也会加剧通胀,从而提高P。

而实际汇率为EP*\P,E和P一起增加,我们实际上无法确定最终实际汇率,进而也就是CA是如何变化的。