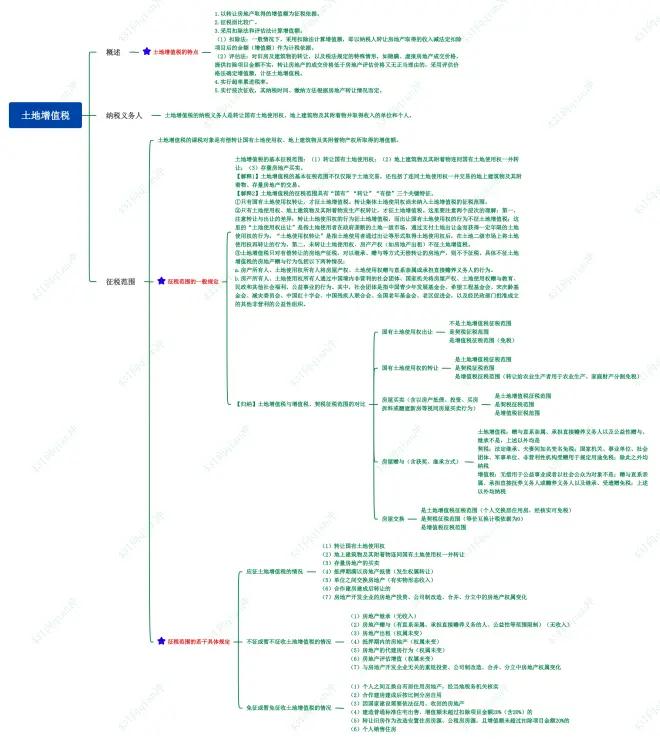

土地增值税—概述、征税范围

1. 土地增值税

1.1. 概述

1.1.1. 土地增值税的特点

1.以转让房地产取得的增值额为征税依据。

2.征税面比较广。

3.采用扣除法和评估法计算增值额。

(1)扣除法:一般情况下,采用扣除法计算增值额,即以纳税人转让房地产取得的收入减法定扣除项目后的余额(增值额)作为计税依据。

(2)评估法:对旧房及建筑物的转让,以及税法规定的特殊情形,如隐瞒、虚报房地产成交价格,提供扣除项目金额不实,转让房地产的成交价格低于房地产评估价格又无正当理由的,采用评估价格法确定增值额,计征土地增值税。

4.实行超率累进税率。

5.实行按次征收,其纳税时间、缴纳方法根据房地产转让情况而定。

1.2. 纳税义务人

1.2.1. 土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

1.3. 征税范围

1.3.1. 土地增值税的课税对象是有偿转让国有土地使用权、地上建筑物及其附着物产权所取得的增值额。

1.3.2. 征税范围的一般规定

1.3.2.1. 土地增值税的基本征税范围:(1)转让国有土地使用权;(2)地上建筑物及其附着物连同国有土地使用权一并转让;(3)存量房地产买卖。

【解释1】土地增值税的基本征税范围不仅仅限于土地交易,还包括了连同土地使用权一并交易的地上建筑物及其附着物、存量房地产的交易。

【解释2】土地增值税的征税范围具有“国有”“转让”“有偿”三个关键特征。

①只有国有土地使用权转让,才征土地增值税。转让集体土地使用权尚未纳入土地增值税的征税范围。

②只有土地使用权、地上建筑物及其附着物发生产权转让,才征土地增值税。这里要注意两个层次的理解:第一,注意转让与出让的差异:转让土地使用权的行为征土地增值税,而出让国有土地使用权的行为不征土地增值税;这里的“土地使用权出让”是指土地使用者在政府垄断的土地一级市场,通过支付土地出让金而获得一定年限的土地使用权的行为。“土地使用权转让”是指土地使用者通过出让等形式取得土地使用权后,在土地二级市场上将土地使用权再转让的行为。第二,未转让土地使用权、房产产权(如房地产出租)不征土地增值税。

③土地增值税只对有偿转让的房地产征税,对以继承、赠与等方式无偿转让的房地产,则不予征税。具体不征土地增值税的房地产赠与行为包括以下两种情况:

a.房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的行为。

b.房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的行为。其中,社会团体是指中国青少年发展基金会、希望工程基金会、宋庆龄基金会、减灾委员会、中国红十字会、中国残疾人联合会、全国老年基金会、老区促进会,以及经民政部门批准成立的其他非营利的公益性组织。

1.3.2.2. 【归纳】土地增值税与增值税、契税征税范围的对比

1. 国有土地使用权出让

不是土地增值税征税范围

是契税征税范围

是增值税征税范围(免税)

2. 国有土地使用权的转让

是土地增值税征税范围

是契税征税范围

是增值税征税范围(转让给农业生产者用于农业生产、家庭财产分割免税)

3. 房屋买卖(含以房产抵债、投资、买房拆料或翻建新房等视同房屋买卖行为)

是土地增值税征税范围

是契税征税范围

是增值税征税范围

4. 房屋赠与(含获奖、继承方式)

土地增值税:赠与直系亲属、承担直接赡养义务人以及公益性赠与、继承不是,上述以外均是

契税:法定继承、夫妻间加名变名免税;国家机关、事业单位、社会团体、军事单位、非营利性机构受赠用于规定用途免税;除此之外均纳税

增值税:无偿用于公益事业或者以社会公众为对象不是;赠与直系亲属、承担直接抚养义务人或赡养义务人以及继承、受遗赠免税;上述以外均纳税

5. 房屋交换

是土地增值税征税范围(个人交换居住用房,经核实可免税)

是契税征税范围(等价互换计税依据为0)

是增值税征税范围

1.3.3. 征税范围的若干具体规定

1.3.3.1. 应征土地增值税的情况

(1)转让国有土地使用权

(2)地上建筑物及其附着物连同国有土地使用权一并转让

(3)存量房地产的买卖

(4)抵押期满以房地产抵债(发生权属转让)

(5)单位之间交换房地产(有实物形态收入)

(6)合作建房建成后转让的

(7)房地产开发企业的房地产投资、公司制改造、合并、分立中的房地产权属变化

1.3.3.2. 不征或暂不征收土地增值税的情况

(1)房地产继承(无收入)

(2)房地产赠与(有直系亲属、承担直接赡养义务的人、公益性等范围限制)(无收入)

(3)房地产出租(权属未变)

(4)抵押期内的房地产(权属未变)

(5)房地产的代建房行为(权属未变)

(6)房地产评估增值(权属未变)

(7)与房地产开发企业无关的重组投资、公司制改造、合并、分立中房地产权属变化

1.3.3.3. 免征或暂免征收土地增值税的情况

(1)个人之间互换自有居住用房地产,经当地税务机关核实

(2)合作建房建成后按比例分房自用

(3)因国家建设需要依法征用、收回的房地产

(4)建造普通标准住宅出售,增值额未超过扣除项目金额20%(含20%)的

(5)转让旧房作为改造安置住房房源、公租房房源,且增值额未超过扣除项目金额20%的

(6)个人销售住房