拓端tecdat|R语言建模收入不平等:分布函数拟合及洛伦兹曲线(Lorenz curve)

原文链接:http://tecdat.cn/?p=20613

原文出处:拓端数据部落公众号

洛伦兹曲线来源于经济学,用于描述社会收入不均衡的现象。将收入降序排列,分别计算收入和人口的累积比例。

本文,我们研究收入和不平等。我们从一些模拟数据开始

> (income=sort(income))[1] 19246 23764 53237 61696 218835

为什么说这个样本中存在不平等?如果我们看一下最贫穷者拥有的财富,最贫穷的人(五分之一)拥有5%的财富;倒数五分之二拥有11%,依此类推

> income[1]/sum(income)[1] 0.0510> sum(income[1:2])/sum(income)[1] 0.1140

如果我们绘制这些值,就会得到 洛伦兹曲线

> plot(Lorenz(income))> points(c(0:5)/5,c(0,cumsum(income)/sum(income))

现在,如果我们得到500个观测值。直方图是可视化这些数据分布的方法

> summary(income)Min. 1st Qu. Median Mean 3rd Qu. Max.2191 23830 42750 77010 87430 2003000> hist(log(income),

在这里,我们使用直方图将样本可视化。但不是收入,而是收入的对数(由于某些离群值,我们无法在直方图上可视化)。现在,可以计算 基尼系数 以获得有关不平等的一些信息

> gini=function(x){+ mu=mean(x)+ g=2/(n*(n-1)*mu)*sum((1:n)*sort(x))-(n+1)/(n-1)

实际上,没有任何置信区间的系数可能毫无意义。计算置信区间,我们使用boot方法

> G=boot(income,gini,1000)> hist(G,col="light blue",border="white"

红色部分是90%置信区间,

5% 95%0.4954235 0.5743917

还包括了一条具有高斯分布的蓝线,

> segments(quantile(G,.05),1,quantile(G,.95),1,> lines(u,dnorm(u,mean(G),sd(G)),

另一个流行的方法是帕累托图(Pareto plot),我们在其中绘制了累积生存函数的对数与收入的对数,

> plot(x,y)

如果点在一条直线上,则意味着可以使用帕累托分布来建模收入。

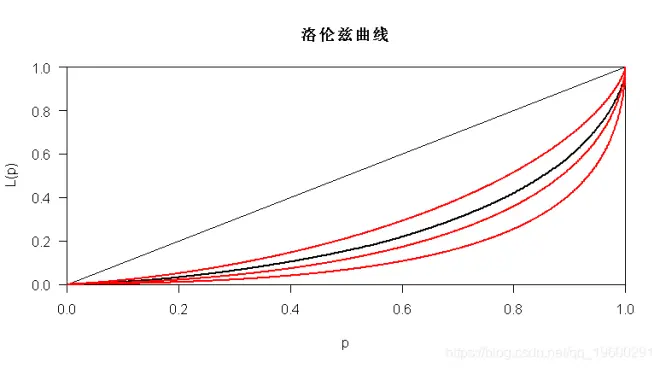

前面我们已经看到了如何获得洛伦兹曲线。实际上,也可以针对某些参数分布(例如,一些对数正态分布)获得Lorenz曲线,

> lines(Lc.lognorm,param=1.5,col="red")> lines(Lc.lognorm,param=1.2,col="red")> lines(Lc.lognorm,param=.8,col="red")

在这里, 对数正态分布是一个很好的选择。帕累托分布也许不是:

> lines(Lc.pareto,param=1.2,col="red")

实际上,可以拟合一些参数分布。

shape rate1.0812757769 0.0140404379(0.0604530180) (0.0009868055)

现在,考虑两种分布,伽马分布和对数正态分布(适用于极大似然方法)

shape rate1.0812757769 0.0014040438(0.0473722529) (0.0000544185)meanlog sdlog6.11747519 1.01091329(0.04520942) (0.03196789)

我们可以可视化密度

> hist(income,breaks=seq(0,2005000,by=5000),+ col=rgb(0,0,1,.5),border="white",+ fit_g$estimate[2])/1e2+ fit_ln$estimate[2])/1e2> lines(u,v_g,col="red",lwd=2)> lines(u,v_ln,col=rgb(1,0,0,.4),lwd=2)

在这里,对数正态似乎是一个不错的选择。我们还可以绘制累积分布函数

> plot(x,y,type="s",col="black",xlim=c(0,250000))+ fit_g$estimate[2])+ fit_ln$estimate[2])> lines(u,v_g,col="red",lwd=2)

现在,考虑一些更现实的情况,在这种情况下,我们没有来自调查的样本,但对数据进行了合并,

对数据进行建模,

fit(ID=rep("Data",n),Time difference of 2.101471 secsfor LNO fit across 1 distributions

我们可以拟合对数正态分布(有关该方法的更多详细信息,请参见 从合并收入估算不平等 的方法)

> y2=N/sum(N)/diff(income_binned$low)+ fit_LN$parameters[2])> plot(u,v,col="blue",type="l",lwd=2)> for(i in 1:(n-1)) rect(income_binned$low[i],0,+ income_binned$high[i],y2[i],col=rgb(1,0,0,.2),

在此,在直方图上(由于已对数据进行分箱,因此很自然地绘制直方图),我们可以看到拟合的对数正态分布很好。

> v <- plnorm(u,fit_LN$parameters[1],+ fit_LN$parameters[2])> for(i in 1:(n-1)) rect(income_binned$low[i],0,> for(i in 1:(n-1)) rect(income_binned$low[i],+ y1[i],income_binned$high[i],c(0,y1)[i],

对于累积分布函数,我考虑了最坏的情况(每个人都处于较低的收入中)和最好的情况(每个人都具有最高可能的收入)。

也可以拟合广义beta分布

GB_family(ID=rep("Fake Data",n),

为了获得最佳模型,查看

> fits[,c("gini","aic","bic")]

结果很好,接下来看下真实数据:

fit(ID=rep("US",n),+ distribution=LNO, distName="LNO"Time difference of 0.1855791 secsfor LNO fit across 1 distributions

同样,我尝试拟合对数正态分布

> v=dlnorm(u,fit_LN$parameters[1],> plot(u,v,col="blue",type="l",lwd=2)> for(i in 1:(n-1)) rect(data$low[i],

但是在这里,拟合度很差。同样,我们可以估算广义beta分布

>GB_family(ID=rep("US",n),+ ID_name="Country")

可以得到基尼指数, AIC 和BIC

gini aic bic1 4.413431 825368.5 825407.32 4.395080 825598.8 825627.93 4.451881 825495.7 825524.84 4.480850 825881.7 825910.85 4.417276 825323.6 825352.76 4.922122 832408.2 832427.67 4.341036 827065.2 827084.68 4.318667 826112.8 826132.29 NA 831054.2 831073.610 NA NA NA

看到最好的分布似乎是 广义伽玛分布。

最受欢迎的见解

1.R语言泊松Poisson回归模型分析案例

2.R语言进行数值模拟:模拟泊松回归模型

3.r语言泊松回归分析

4.R语言对布丰投针(蒲丰投针)实验进行模拟和动态可视化

5.用R语言模拟混合制排队随机服务排队系统

6.GARCH(1,1),MA以及历史模拟法的VaR比较

7.R语言做复杂金融产品的几何布朗运动的模拟

8.R语言进行数值模拟:模拟泊松回归模型

9.R语言对巨灾风险下的再保险合同定价研究案例:广义线性模型和帕累托分布Pareto distributions