认识标准化固收:债券投资

从2018年着力提倡标准化的“资管新规”,到2020年的《标准化债权类资产认定规则》,转型标准化资产,已然成为资产管理与财富管理行业的共识。

当打破刚兑(产品不允许保本保息)的现实被认清,银行理财产品净值化铺开,大家终于开始接受浮动收益这件事,同时,资产配置这个从前浮于纸面上的字眼,也才开始慢慢浸入大家的心智。

在此背景下,前瞻性的投资者,将稳健投资陆续转向了标准化固收及固收+,将其作为家庭资产配置的基石,以此熨平波动,穿越牛熊。

对于还在“世源之外”的其他人来说,标准化固收,或许还是一个新鲜的词汇。它为什么能熨平波动?依靠什么赚钱?在哪里交易?有什么类型,受什么影响呢?今天,我们就来用几张图,一看究竟。

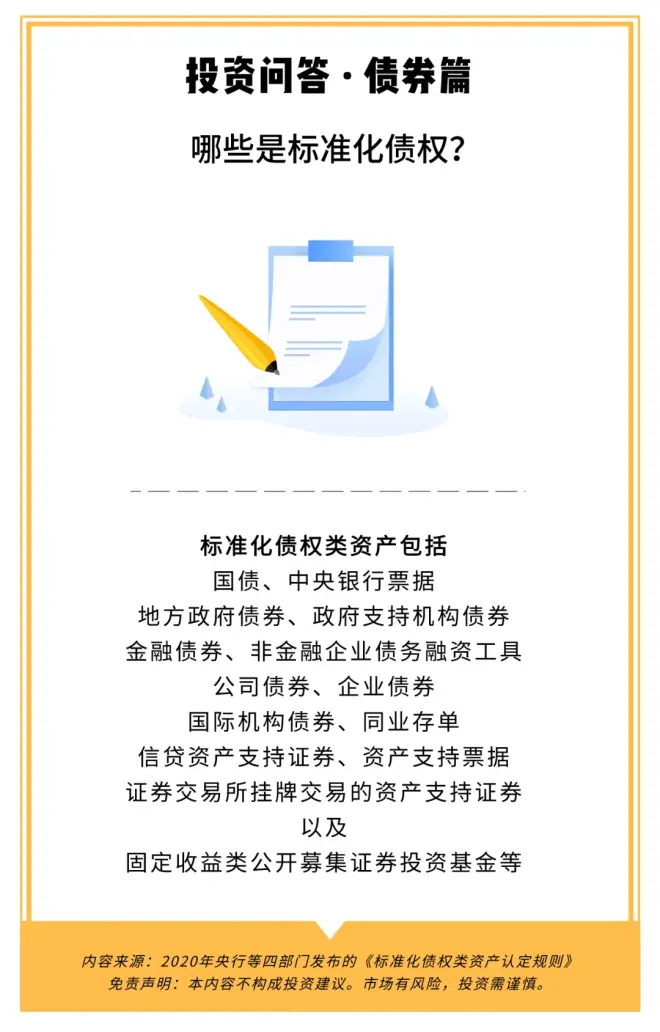

官宣:这些是标准化债权

在央行发布的《标准化债权类资产认定规则》里,标准化债权包括了以债券为代表的各类金融工具(如下)。

为整体资产,熨平波动

如果将股票比喻成过山车,精彩而波澜,那债券就犹如摩天轮,舒缓而优雅。

中证指数近5年(截至2020年12月28日)的数据显示——

体现A股股票的中证全指数走势跌宕起伏。

图表1 :中证全指

来源:中证指数*中证全指由全部A股股票中剔除ST、*ST股票,以及上市时间不足3个月等股票后的剩余股票构成样本股,具有较高的市场代表性。

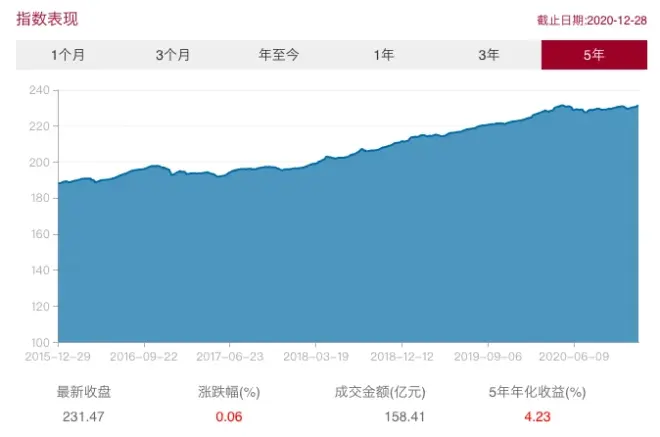

体现企业债的中证企业债指数走势平稳上行,同期年化收益率不俗。

图表2 :中证企业债指数

来源:中证指数*中证企业债指数由银行间市场和沪深交易所市场的剩余期限1年以上的企业债构成。

体现开放式证券投资基金的中证普通混基指数,虽与A股走势相似,却在5年的周期里,创造了11.5%的年化收益率。

图表3 :中证普通混基指数

来源:中证指数*中证基金指数系列全面反映内地所有开放式证券投资基金及其细分种类的走势。

在家庭资产配置中,标准化固收可谓是资产配置的缓冲剂,稳健理财的课代表,专业管理的基金也在岁月的沉淀中绽放着它们的实力。

票面利率,稳健的来源

债券投资之所以走势相对平稳,是因为它的主要收入来源是票面利率,债券的票面利率是债券发行人需要支付债券契约中列明的利率。

机构市场,交给专业

债券主要在银行间债券市场以及交易所市场里交易,主要参与者是机构。

债券也有风险,但要客观看待

债券违约的消息,有时候会成为人们拒绝这个不熟悉“品种”的借口。实际上,对于发行主体而言,选择债券违约是下下策。同时,债券产品一般会配置一篮子债券组合,风险集中度相对较小。

相比理论上没有信用风险的利率债,信用债的票面利率相对较高,它的风险与发行主体的情况息息相关,需要产品管理团队认真甄别。

结语

由于股债跷跷板的关系存在,加上监管层倡导发展直接融资市场,现在的理财市场已经为我们提供了非常简单的资产配置模型,那就是权益+固收。

而我们需要做的,就是了解自己的资金属性和风险偏好,以及摆在面前的产品运行逻辑和基本设置,并进行匹配。在这方面,专业的财富管理师会给我们带来一些值得参考的建议。