建筑材料行业报告:行业基本面仍较弱,新疆区域表现突出

报告出品方:万联证券

以下为报告原文节选

------

1 水泥行业概况

1.1 水泥行业简介

水泥是指加水拌和成塑性浆体后,能胶结砂、石等适当材料并能在空气中硬化的水硬性胶凝材料。水泥熟料是指以石灰石和粘土、铁质原料为主要原料,按适当比例配制成生料,烧至部分或全部熔融,并经冷却而获得的半成品,将其与不同添加剂按一定配比混合后,经过水泥磨粉磨后的粉状物质即为水泥。水泥是国民经济建设的重要基础原材料,在国民经济基本建设、工业建设以及其他相关建设领域具有不可替代的作用,其产值约占建材工业的40%。水泥产品具有防腐蚀、耐高温、抗震等特点,按用途及性能划分一般分为通用水泥、专用水泥和特种水泥。其中通用水泥一般用于土木建筑工程等。根据GB175-2007,通用硅酸盐水泥按混合材料的品种和掺量分为硅酸盐水泥、普通硅酸盐水泥、矿渣硅酸盐水泥、火山灰质硅酸盐水泥、粉煤灰硅酸盐水泥和复合硅酸盐水泥。

1.2 水泥行业产量及分布情况

水泥行业属于典型的周期性行业,其受下游基建以及地产等行业影响较大,具有明显的投资拉动型的特点。同时,由于水泥企业受石灰石资源和运输成本的制约,行业区域性特性明显。不同的运输方式,其经济运输半径差异较大。公路运输经济半径一般为200公里以内,铁路运输经济半径一般在200-400公里,水路运输经济半径一般在600-1,000公里。

我国水泥产量在2000年-2013年期间保持较快增长,期间复合增长率达到11.55%,2014年我国水泥产量达到24.76亿吨的高位,至2022年期间一直在21-25亿吨之间波动。2022年我国水泥产量为21.18亿吨,同比下滑10.8%,2023年1-5月水泥产量为7.71亿吨,同比增长1.9%。

区域产量分布来看,我国水泥产量主要集中在华东、中南和西南区域,合计占比达到近80%。2022年华北、华东、中南、西北、西南、东北产量占比分别为9.0%、34.7%、28.1%、8.0%、16.6%、3.5%。从各个省市情况来看,广东区域产量最高也是唯一个年产量超过1.5亿吨的省,其次是江苏、安徽、山东、四川、浙江等。

月度水泥产量变化趋势:2022年四季度水泥产量下滑幅度有所收窄,2023年一季度全国水泥产量同比增速达到4.1%,进入二季度后产量增速明显回落,1-5月累计增速实现1.9%。分地区来看,华北、西北和东北地区表现相对较好,2023年1-5月产量分别为6871万吨、6389万吨和2353万吨,增速分别为8.6%、6.8%和35.6%;华东、中南、西南地区水泥累计产量为26742万吨、21073万吨和13714万吨,分别同比下降3.2%、6.0%和3.7%。

1.3 水泥行业产业链情况

水泥生产过程较复杂,需对石灰石等原料破碎磨粉均化-生料制备-熟料煅烧-水泥粉磨,水泥与砂石骨料及外加剂等共同构成了混凝土的主要原材料,终端应用于房地产、基建等领域。

2 库容比处于高位,整体价格走低,新疆表现突出

2.1 受季节性等因素影响库容比仍处高位

水泥库容比录得2017年以来高位水平。水泥行业受季节影响较明显,从全国范围来看,受下游基建行业的工程进度影响,南方地区春节及梅雨高温季节是需求淡季,北方地区冬天采暖季基本为市场休眠期。根据Wind数据显示,截至2023年7月14日当周,全国水泥库容比达到72.66%,年初至3月初有所下降达到61.45%,其后整体呈现上升趋势,比去年同期上升4.66个pct,为2017年6月以来的高位水平。

分地区来看,2023年7月14日当周,东北地区水泥库容比为71.67%,同比上升3.34pct;华北地区水泥库容比为68%,同比上升2pct;华东地区水泥库容比为73.57%,同比上升0.71pct;中南地区水泥库容比为75.83%,同比上升1.66pct;西南地区水泥库容比为71.88%,同比上升1.25pct;西北地区水泥库容比为75%,同比上升19pct。

全国水泥开工负荷:2023年7月13日当周,全国水泥开工负荷为51.92%,同比上升0.32个pct。

各地区水泥开工负荷:分地区来看,东北地区水泥开工负荷为37.50%,同比下降9.17个pct;华北地区水泥开工负荷为36.50%,同比下降3.50个pct;华东地区水泥开工负荷为62.50%,同比上升6.19个pct;中南地区水泥开工负荷为53.50%,同比下跌0.83个pct;西南地区水泥开工负荷为58.75%,同比上升4.58个pct;西北地区水泥开工负荷为63.00%,同比上升5.83个pct。

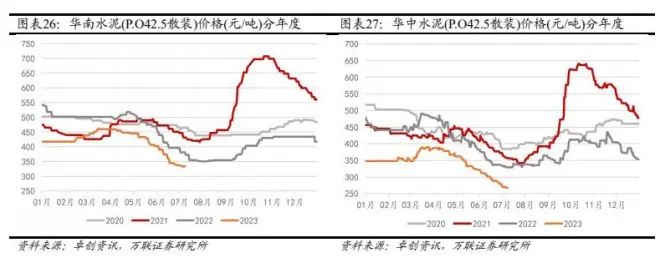

2.2 行业整体价格走弱,西北区域表现较强

水泥受运输半径影响区域间价格存在明显差异,受下游需求不足影响整体价格走弱。

根据卓创资讯数据显示,2023年7月7日当周,全国水泥(P.O42.5散装)价格为321.75元/吨,同比下降14.79%,自二季度起持续走弱。分地区来看,仅西北区域价格较为坚挺,截至2023年7月7日西北区域水泥价格为391元/吨,同比微跌1.64%,年初至今上涨8.91%,主要受益于“一带一路”持续发展以及西北区域基建投资增长。

2.3 新疆区域投资高增,水泥价格表现坚挺

我们进一步分析西北区域内各省水泥市场情况,可以看到新疆区域的水泥价格走势表现较为坚挺,根据wind数据显示,截至2023年7月14日新疆区域水泥市场均价为461元/吨,较上年末上涨了23元/吨,较2022年的低位上涨了38元/吨。

新疆固定资产投资增速表现优于全国水平,基建投资增速亮眼。今年1-5月新疆区域固定资产投资增速达到13.6%,其中基础设施投资增速达到33%,地产投资增速下降0.3%,整体表现优于全国整体水平,进一步支撑了区域水泥需求。根据《新疆维吾尔自治区国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,提及要围绕交通、水利、能源、通信等重点领域实施一批重大项目,夯实经济社会发展基础。铁路方面重点项目,包含续建/新开工/扩能改造以及前期推进项目共计24个;民航方面,到2025年,全区建成和在建民用运输机场37个,其中:五年建成和在建民用运输机场15个;公路方面,到2025年,基本实现高速(一级)公路“县县通”,高速(一级)公路里程达到1万公里以上;电力方面,力争到“十四五”末疆电外送电量达到1800亿千瓦时。新疆区域“十四五”发展目标持续推进有望持续支撑基建投资增长。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

环保 / 矿产 / 资源 /

环保产业 | 土壤修复 | 危废处理 | 污水处理 | 水务行业 | 节能环保 | 垃圾焚烧 | 垃圾分类 | 垃圾处理 | 空气净化 | 净水器 | 钢铁行业 | 钢铁电商 | 不锈钢 | 特钢 | 废钢 | 钢结构 | 装配式建筑 | 矿产 | 铁矿石 | 锂矿 | 煤矿 | 铜矿 | 智慧矿山 | 煤炭 | 煤炭机械 | 港口 | 贸易 | 物流 | 建筑材料报告出品方:万联证券

以下为报告原文节选